El papel de las aseguradoras en un momento de cambio demográfico rápido y una sociedad envejecida

Puntos clave

- Cambios demográficos como el envejecimiento acelerado de la población y la baja tasa de natalidad han impactado significativamente a las aseguradoras en Corea del Sur. Sin embargo, la industria aprovechó esta crisis para reducir las barreras para que las personas mayores accedan a seguros mediante productos de emisión simplificada.

- La creciente competencia ha derivado en un enfoque excesivo en precios y un diseño agresivo de productos, relegando la creación de valor para los clientes.

- Para contrarrestar esta tendencia, la industria debe enfocarse en soluciones integrales, incluyendo servicios de cuidado a largo plazo, gestión de activos de jubilación y promoción de salud preventiva para los adultos mayores.

En las últimas décadas, Corea del Sur ha experimentado un notable crecimiento económico, convirtiéndose en el octavo mercado mundial de seguros de vida en términos de primas escritas brutas.

Para 2025, el país se convertirá en una sociedad súper envejecida, con más del 20% de su población mayor de 65 años, una transformación demográfica sin precedentes a nivel mundial. Este cambio plantea grandes desafíos para las instituciones financieras, pero también abre la oportunidad para innovar en seguros, especialmente en productos enfocados en los adultos mayores. Las aseguradoras que respondan de manera proactiva a estas tendencias estarán mejor posicionadas para capitalizar el crecimiento.

Ante estos dramáticos cambios demográficos, el papel de las compañías de seguros se está volviendo cada vez más importante. La industria de seguros de Corea del Sur ha respondido a las presiones de una sociedad envejecida desarrollando nuevos productos dirigidos a los adultos mayores, como productos con suscripción simplificada y seguros de demencia/cuidados a largo plazo. Entre estos, el seguro de emisión simplificada se considera uno de los productos más exitosos dirigidos a los adultos mayores en Corea del Sur. Los productos de emisión simplificada ayudaron a la industria de seguros de este país a superar su crisis de bajo crecimiento a mediados de la década de 2010.

Sin embargo, desde 2020, la intensa competencia en el mercado de vida y salud ha llevado a que productos de emisión simplificada más baratos y agresivamente cotizados entren al mercado. Esto ha tenido consecuencias no deseadas, incluidos los titulares de pólizas de emisión simplificada existentes que se cambian a estas nuevas ofertas. Además, la competencia desmesurada ha dado lugar a ciclos de vida de los productos más cortos y a una rentabilidad reducida.

Camino hacia una población envejecida

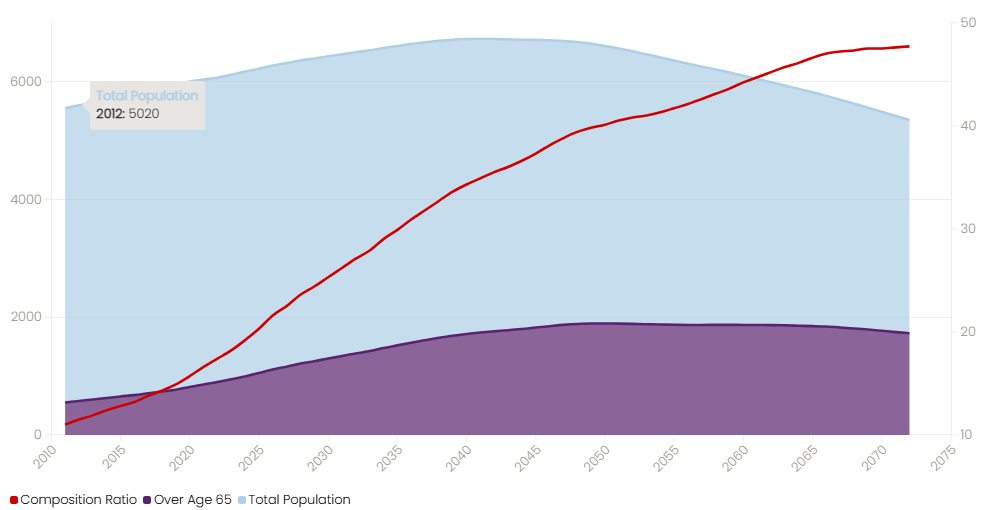

En 2000, sólo el 11% de la población tenía 65 años o más. Sin embargo, para 2023, esta proporción había aumentado al 18%. Las proyecciones de Statistics Korea sugieren que, para 2060, un asombroso 44% de la población de Corea del Sur estará en este grupo de edad. Este cambio demográfico subraya la necesidad de que las aseguradoras adapten sus ofertas para satisfacer las necesidades únicas de una sociedad envejecida.

Figura 1 – Población de 65 años o más (% de la población total)

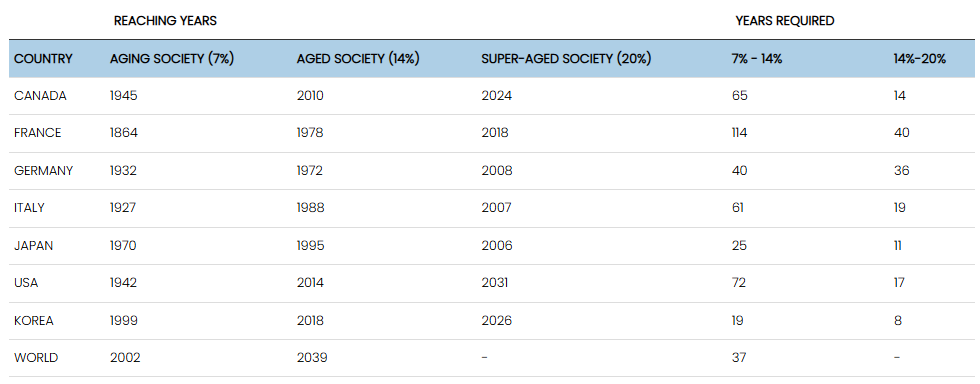

La población de Corea del Sur está envejeciendo más rápidamente que cualquier otro país desarrollado. Sólo le tomó 19 años al país hacer la transición a una sociedad envejecida y apenas 8 años acercarse al umbral de una sociedad superenvejecida (donde el 20% o más de la población tiene 65 años o más). En comparación, Estados Unidos, Japón y Alemania tardaron 72, 25 y 40 años, respectivamente (ver Tabla 1), en alcanzar hitos demográficos similares. Esta tasa de envejecimiento sin precedentes presenta a Corea del Sur con mucho menos tiempo para prepararse adecuadamente para los desafíos que plantea una población envejecida.

Tabla 1 - Número de años requeridos para alcanzar una sociedad envejecida y una sociedad superenvejecida

Fuente: Transición demográfica y el papel del sector financiero (저출산 고령화와 금융의 역할), por Sunghoon Yoon, 2011

Mejora en la esperanza de vida

Uno de los principales factores del crecimiento de la población mayor es el aumento de la esperanza de vida. Esto se puede atribuir a varios factores, incluidos los avances médicos, estilos de vida más saludables y la disminución de enfermedades no transmisibles. A partir de 2021, la esperanza de vida a los 65 años en Corea del Sur ha superado el promedio de la Organización para la Cooperación y el Desarrollo Económicos, con las mujeres viviendo 2.5 años más y los hombres 1.5 años más que el promedio de la OCDE.[2]

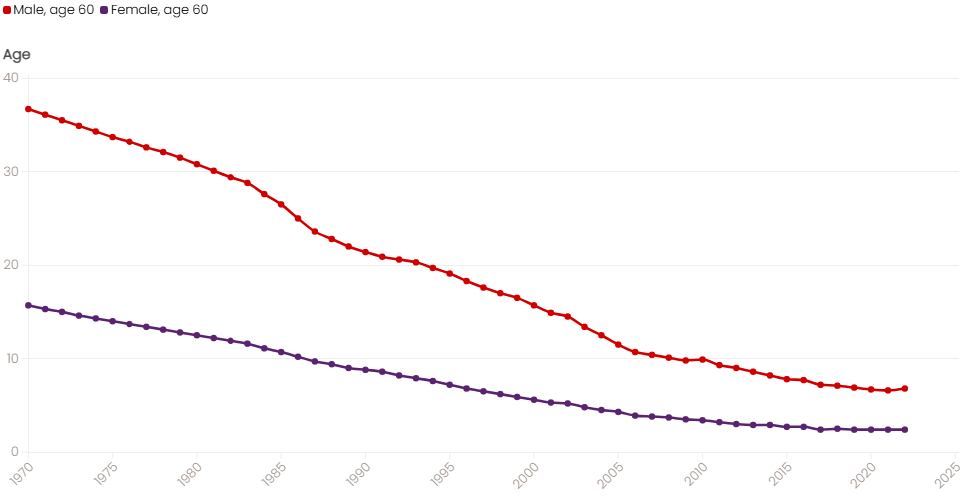

Como se muestra en la Figura 2, la tasa de mortalidad de la población general ha mejorado en un promedio del 3.5% anual tanto para hombres como para mujeres en los últimos 50 años. Esta mejora dramática no cuenta con precedentes y no se ha visto en ningún otro país del mundo.

Figura 2 – Tasa de mortalidad de la población general de Corea del Sur (por cada 1,000 habitantes) de 1970 a 2022

Fuente: Estadísticas de Corea del Sur (https://www.kostat.go.kr/ansk/), 2024

La rápida disminución de la tasa de fertilidad

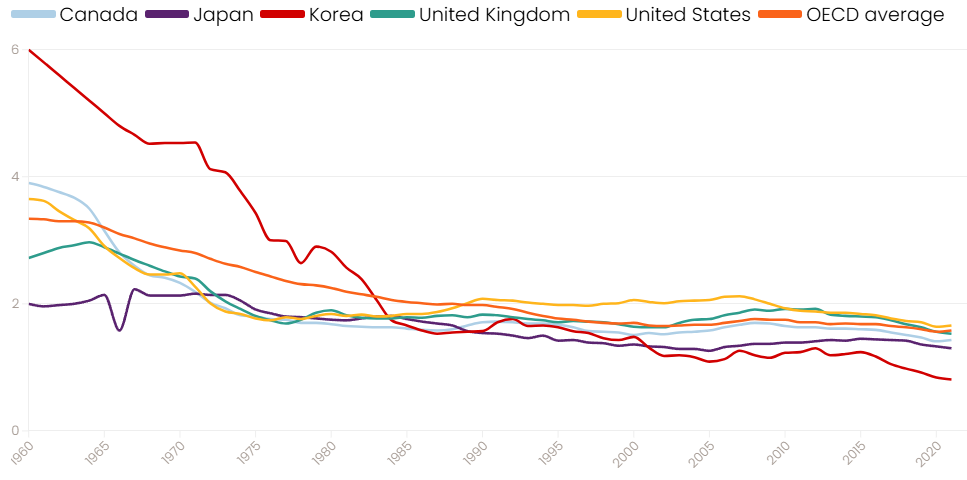

Otro factor que contribuye al envejecimiento de la población es la disminución de la tasa de fertilidad. La tasa de fertilidad de Corea del Sur, una de las más bajas del mundo, cayó de 4.5 en 1970 a 0.78 en 2023, muy por debajo de la tasa de reemplazo de 2.1 necesaria para mantener una población estable. La disminución de las tasas de natalidad no es exclusiva de Corea del Sur; muchos países desarrollados también enfrentan este problema. Sin embargo, desde la Guerra de Corea, la rápida industrialización de Corea del Sur ha provocado una disminución sin precedentes en las tasas de natalidad. Esta drástica caída ha dejado al país enfrentando los desafíos duales de una población envejecida y una fuerza laboral en disminución. Menos jóvenes que contribuyen a la fuerza laboral podría frenar el crecimiento económico. Además, a medida que los ancianos representan una proporción cada vez mayor de la población total, el gobierno enfrentará mayores desafíos para proporcionar servicios sociales.

Figura 3 – Tasa total de fertilidad (%) de 1960 a 2020

Fuente: Organización para la Cooperación y el Desarrollo Económicos, 2023

Disminución del tamaño promedio de los hogares

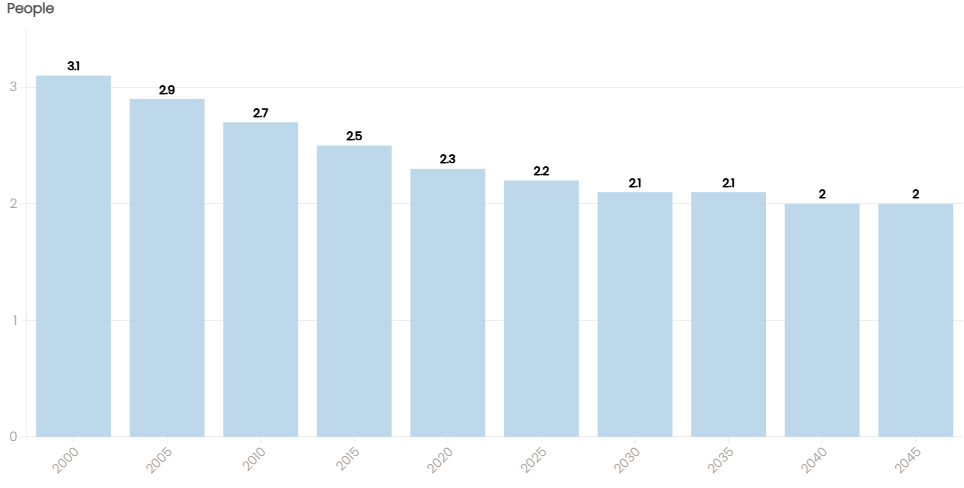

Debido a la disminución de la tasa de natalidad, el tamaño promedio de los hogares está disminuyendo gradualmente. Se espera que este promedio disminuya de 3.1 personas por hogar a principios de los 2000 a 2 por hogar para 2045. El número de hogares unipersonales y de parejas sin hijos ha aumentado significativamente y se espera que siga creciendo.

Los factores que impulsan esta disminución incluyen el aumento de los niveles educativos entre las mujeres, un factor vinculado a la fertilidad y la composición familiar. Otros factores, como el aumento de la población no casada y las altas tasas de divorcio, también han afectado el tamaño y la estructura de las familias. Todas estas tendencias han provocado el desmoronamiento de la estructura familiar tradicional, lo que ha reducido el apoyo a los ancianos. En consecuencia, la disminución de la tasa de natalidad y los cambios en la estructura familiar han reducido el apoyo familiar a los ancianos, aumentando significativamente la carga gubernamental y social de cubrir los costos del cuidado de los ancianos.

Figura 4 - Tamaño promedio de los hogares

Fuente: Servicio de Información Estadística de Corea (https://kosis.kr/statHtml/statHtml.do?orgId=101&tblId=DT_1BZ0503&conn_path=I3), 2024

La evolución de los productos de seguro para personas mayores: el auge y caída de los productos de emisión simplificada

Tradicionalmente, el mercado de seguros en Corea del Sur se ha centrado principalmente en el desarrollo de productos para personas sanas de entre 20 y 50 años. Sin embargo, debido a la disminución de la población sana y su creciente desinterés por comprar seguros, la industria de seguros surcoreana ha entrado en una fase de crecimiento lento desde 2010. En respuesta a este desafío, muchas compañías de seguros han ampliado su base de clientes objetivo para llegar al creciente número de personas mayores y con discapacidades, mediante la introducción de productos con emisión simplificada. El número de personas con discapacidades está aumentando a medida que la población envejece. Históricamente, sin embargo, sólo una pequeña proporción de estas personas pudo obtener cobertura de seguros, lo que resultó en una brecha significativa de cobertura en esta población.

Primer producto de emisión garantizada en 2007 (Kumho Life): Percepción negativa del mercado debido a fallos en la fijación de precios y gestión de canales

En 2007, antes de la introducción de productos de emisión simplificada, Kumho Life (ahora conocida como KDB Life) lanzó el primer producto de emisión garantizada en Corea del Sur para beneficios por fallecimiento. Este producto tenía como objetivo crear un grupo de riesgo equilibrado integrando vidas estándar que buscaban un proceso simplificado con vidas subestándar a precios razonables. Lamentablemente, la compañía experimentó una relación de pérdidas inesperadamente alta con este producto porque los agentes cara a cara lo vendieron principalmente a personas con condiciones preexistentes o problemas de salud muy graves. Esta experiencia negativa llevó a las aseguradoras a dejar de desarrollar productos de emisión simplificada/emisión garantizada durante varios años.

Producto Silver Cancer en 2011 (Lina): el primer producto de seguro exitoso para personas mayores en Corea del Sur

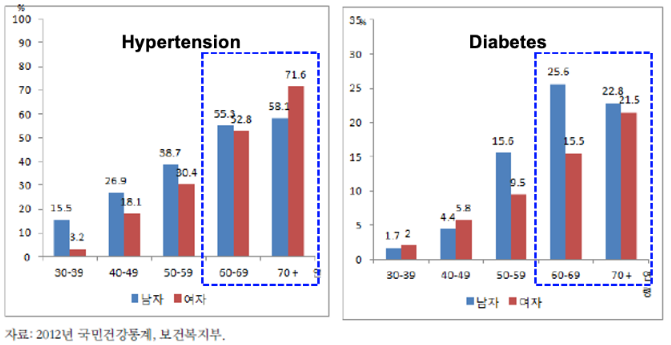

En 2011, Lina Korea introdujo un producto pionero de seguro de cáncer llamado Silver Cancer. Este producto contaba con una suscripción parcialmente simplificada, y utilizaba el formulario de solicitud de suscripción estándar existente, pero relajando las divulgaciones médicas relacionadas con la hipertensión y la diabetes. Según la Encuesta Nacional de Salud y Nutrición, las enfermedades crónicas más prevalentes entre los sudcoreanos mayores de 60 años son la hipertensión y la diabetes. (Ver Figura 5 para la tasa de prevalencia de hipertensión y diabetes por grupo de edad). Al eliminar las preguntas de suscripción relacionadas con estas condiciones, las aseguradoras pudieron agilizar el proceso de aprobación para un gran número de solicitantes mayores. Además, dado que la hipertensión y la diabetes tienen un impacto relativamente menor en el riesgo de cáncer, esta relajación de los requisitos de suscripción no afectó significativamente los precios, mitigando los riesgos para las aseguradoras y reduciendo las primas para los clientes.

Figura 5 - Tasa de prevalencia (%) de hipertensión por grupo de edad

Fuente: Ministerio de Salud y Bienestar, datos de salud nacionales de 2012

Silver Cancer logró un éxito significativo en ventas y rentabilidad, inspirando a otros participantes del mercado a desarrollar productos similares con suscripción simplificada.

Antes de la introducción de Silver Cancer, la mayoría de los productos de seguro de cáncer en Corea del Sur sólo estaba disponible para clientes menores de 60 años, lo que resultó en una acumulación sustancial de clientes mayores de 60 años que buscaban cobertura para el cáncer. Sin embargo, después de presenciar el fuerte éxito de ventas de Silver Cancer, todo el mercado siguió rápidamente el ejemplo lanzando productos de cáncer comparables en el transcurso de un año. En consecuencia, Silver Cancer es reconocido como el primer producto para personas mayores que logró penetrar exitosamente el mercado senior sudcoreano.

Productos médicos/CI de emisión simplificada a mediados de la década de 2010 (AIA y Hyundai Fire & Marine): la edad de oro y el auge del mercado senior, impulsados por el enorme éxito de los productos de emisión simplificada

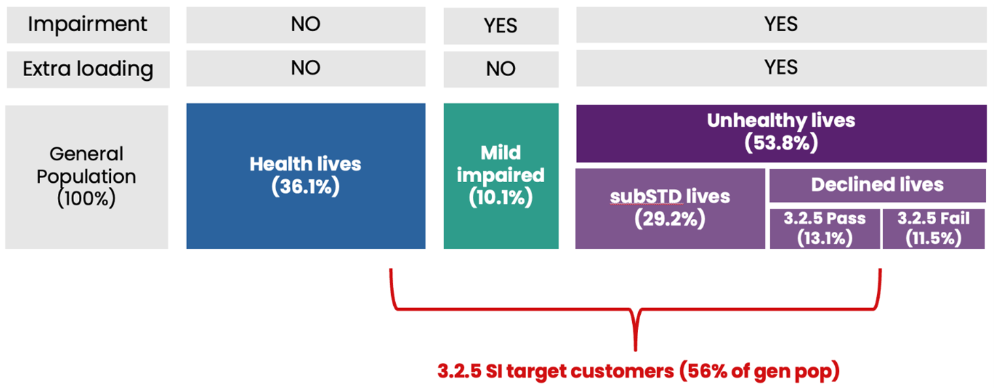

En 2012, AIA Korea, una de las principales aseguradoras de vida multinacionales de Corea del Sur, lanzó con éxito el primer producto médico de emisión simplificada de la industria. Esta oferta innovadora redujo el número de preguntas de suscripción a sólo tres. También acortó la divulgación requerida sobre el historial médico de hospitalizaciones y cirugías de cinco años a dos años. Como resultado, inscribirse en este producto de emisión simplificada se hizo significativamente más fácil en comparación con las alternativas completamente suscritas. Es importante destacar que también fue el primer producto de seguro en extender la cobertura a personas con afecciones crónicas leves, incluidas aquellas en sus 40 y 50 años. Según una investigación de RGA, aproximadamente el 56% de la población de 40 años o más es elegible para comprar productos de emisión simplificada (ver Figura 6). Esto significa que más de la mitad de la población sudcoreana mayor de 40 años podría beneficiarse potencialmente de estas ofertas de seguros simplificados. Entre todos los productos de seguro para personas mayores existentes, estos productos tienen la base de consumidores objetivo más amplia y extensa, lo que se traduce en el mayor potencial de ventas.

Figura 6 – Tamaño estimado del mercado de productos simplificados entre los sudcoreanos de 40 años o más

Fuente: Centros para el Control y la Prevención de Enfermedades, datos brutos de la Encuesta Nacional de Salud y Nutrición de Corea del Sur, 2012

Con sólo tres preguntas sencillas y un proceso de suscripción simplificado, el producto captó la atención del mercado porque únicamente toma unos minutos determinar si los solicitantes pueden cumplir con los requisitos de suscripción sin necesidad de presentar evidencia médica. Antes, una de las mayores frustraciones para los agentes de ventas y los solicitantes era no saber si cumplirían con los requisitos de suscripción después de revelar sus historiales médicos al momento de la solicitud. Sin embargo, a pesar de las respuestas positivas de los agentes de ventas y los clientes, pocas aseguradoras intentaron desarrollar productos simplificados debido a preocupaciones sobre los riesgos, la falta de experiencia con el producto y las dificultades para desarrollar tarifas de riesgo. El principal obstáculo para el crecimiento del producto fue la falta de datos suficientes.

En octubre de 2015, el Servicio de Supervisión Financiera anunció la "Hoja de ruta para fortalecer la competitividad de la industria aseguradora" para fomentar el desarrollo de productos de seguros para personas mayores. La parte clave del plan fue abolir o suavizar las regulaciones sobre el desarrollo de productos en línea con la implementación de la liberalización de precios. La desregulación de los productos de seguros y las políticas de liberalización de precios ayudaron enormemente a las compañías de seguros a ingresar al mercado de personas mayores. Al mismo tiempo, el Instituto de Desarrollo de Seguros de Corea, el regulador sudcoreano que revisa y aprueba las tarifas de riesgo de las aseguradoras, comenzó a calcular los recargos de productos simplificados utilizando datos de reclamaciones de la industria y a compartir esa información con empresas pequeñas o medianas que carecían de datos. Esta iniciativa permitió que casi todas las compañías pudieran desarrollar productos simplificados.

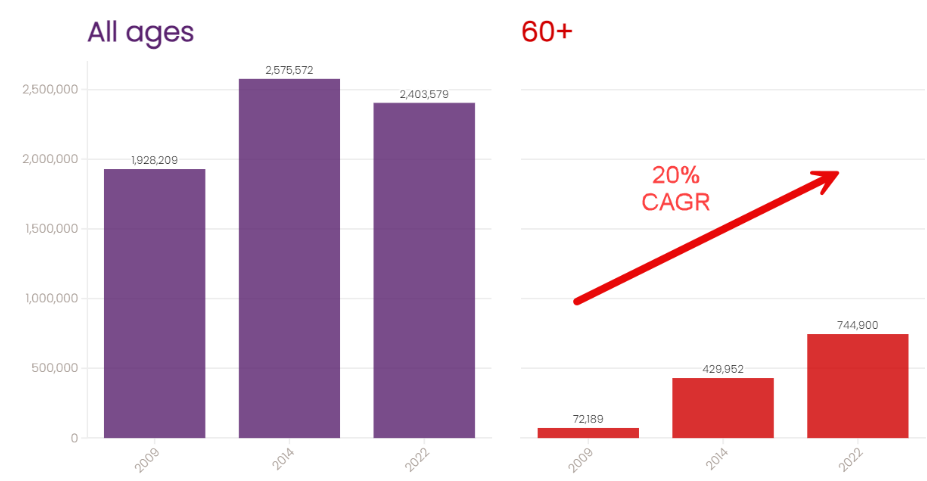

En 2015, Hyundai Fire & Marine, una importante compañía de seguros no vida, lanzó un producto simplificado integral que cubría no sólo el diagnóstico de 3CI (cáncer, accidente cerebrovascular, infarto agudo de miocardio), sino que también ofrecía beneficios médicos. Este producto fue un gran éxito en el mercado. Además, la experiencia inicial de reclamaciones de la primera compañía en vender este producto simplificado fue bastante positiva, sin ningún signo de selección adversa. Por lo tanto, muchas aseguradoras se sintieron cómodas con el riesgo. En 2016, el mercado explotó cuando todas las principales compañías de seguros de vida y no vida comenzaron a vender productos simplificados y las ventas se dispararon. El número de nuevas pólizas de seguros para personas de 60 años o más ha aumentado drásticamente desde la introducción de estos productos, mientras que el número total de nuevas pólizas de seguros se ha mantenido estancado durante la última década. (Ver Figura 7).

Figura 7 – Número de nuevas pólizas para productos de protección

Fuente: Instituto de Desarrollo de Seguros de Corea, anuario

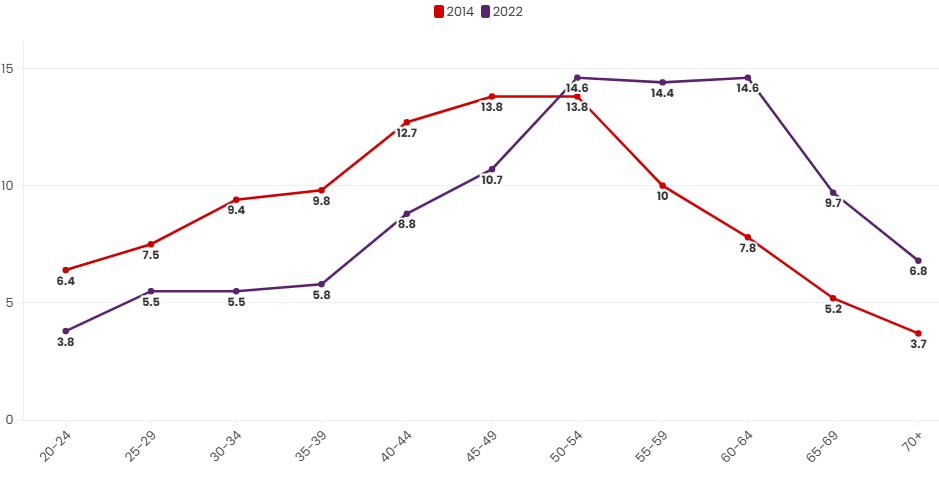

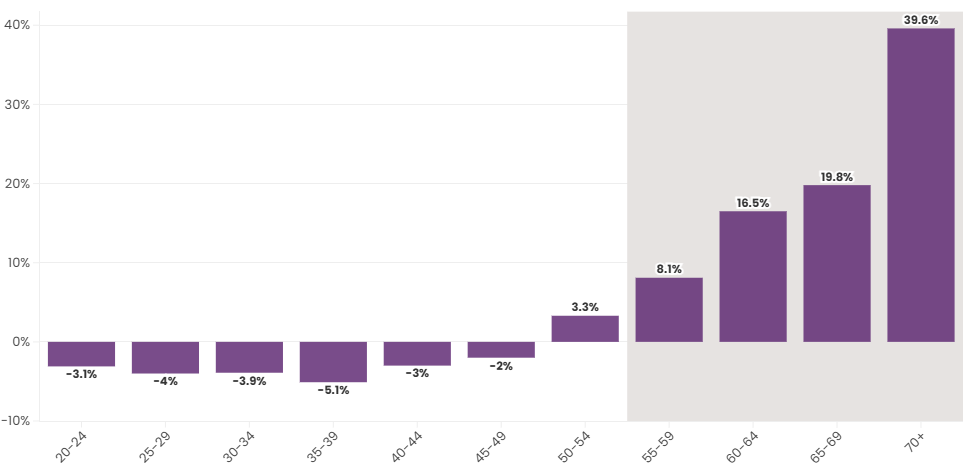

Desde que el mercado de emisión simplificada comenzó a prosperar en 2016, estos productos se han convertido en la norma para personas mayores y con discapacidades en Corea del Sur. Como se muestra en la Figura 8, la tasa de crecimiento anual de los nuevos negocios para personas mayores de 60 años es aproximadamente del 20%, mientras que las tasas de crecimiento para otros grupos de edad están disminuyendo. La distribución por edades de las nuevas pólizas revela que la proporción de personas mayores ha ido aumentando desde 2014, y más del 30% de todas las nuevas pólizas emitidas en 2022 fue para personas de 60 años o más. Por lo tanto, los productos simplificados han ayudado enormemente al mercado de seguros a superar los desafíos del estancamiento en el crecimiento de los negocios debido al envejecimiento de la población.

Figura 8 – Número de nuevas pólizas para productos de protección

Distribución por edad en el nuevo negocio

Tendencias anualizadas de las nuevas pólizas por rango de edad

Fuente: KIDI (Instituto de Desarrollo de Seguros de Corea), anuario

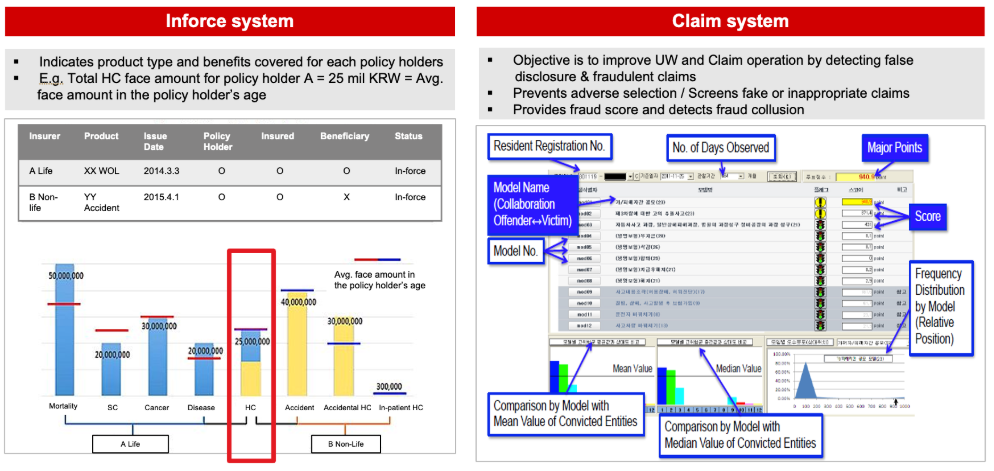

Base de datos centralizada de la industria en Corea del Sur: un factor clave detrás del éxito de los productos de emisión simplificada

Una de las características que hace que el mercado de emisión simplificada de Corea del Sur sea tan único y exitoso es el sistema centralizado de la industria conocido como el Servicio de Información de Crédito de Seguros. Esta base de datos se estableció en 2016 para gestionar de manera centralizada la información de crédito, seguros y tecnología financiera en toda la industria de seguros. Corea del Sur es el único país en el mundo con una base de datos a nivel de industria en la que se almacenan y comparten todos los datos de pólizas y reclamaciones entre las aseguradoras. Ningún otro país cuenta con una base de datos integrada como esta, lo que hace que sea más desafiante para los productos de suscripción simplificada tener éxito fuera de Corea del Sur. Toda la industria de seguros comparte los datos de reclamaciones y pólizas vigentes a través del Servicio de Información de Crédito de Seguros, lo que permite a las aseguradoras evaluar los perfiles de riesgo de los solicitantes con mayor precisión. Aunque el cuestionario de emisión simplificada consta de únicamente tres preguntas, la suscripción aún puede ser efectiva utilizando este sistema centralizado. Ayuda a las aseguradoras a detectar divulgaciones falsas más fácilmente utilizando las reclamaciones de seguros anteriores y las pólizas existentes con otras aseguradoras. Además de la base de datos del Servicio de Información de Crédito de Seguros, las características del producto cuidadosamente diseñadas, como los periodos de espera y los períodos de reducción de beneficios, junto con las cargas adecuadamente calculadas, también han contribuido a las relaciones de pérdidas estables y positivas de los primeros productos simplificados.

Figura 9 – Ilustración del sistema - Servicio de Información de Crédito de Seguros

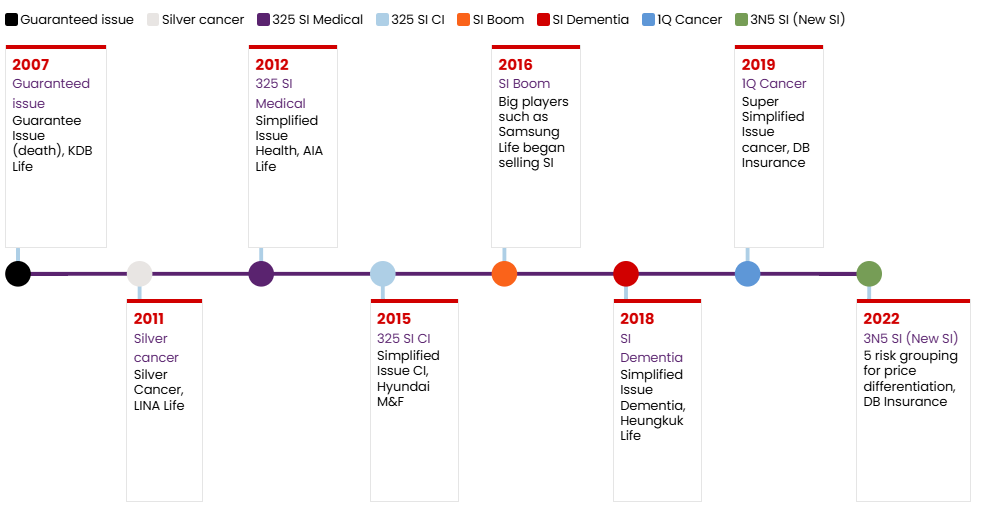

Nuevas generaciones de productos simplificados a principios de la década de 2020: la industria en una encrucijada debido a la competencia excesiva y la saturación del mercado

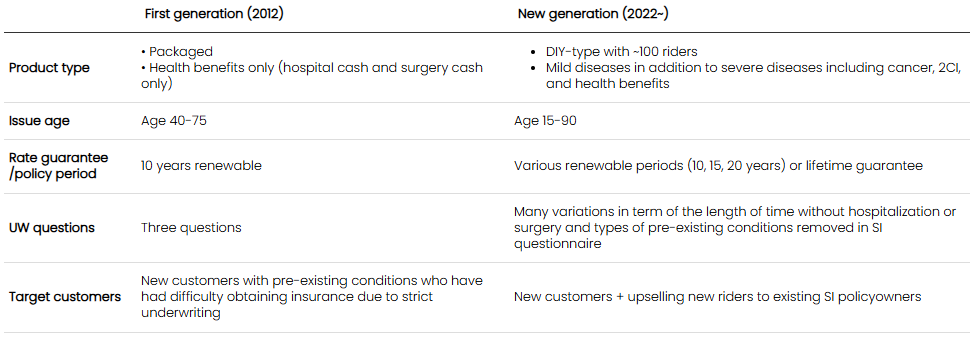

Desde el enorme éxito de los productos simplificados, tanto las compañías de seguros de vida como las de seguros no vida han luchado por diferenciar sus ofertas de manera competitiva. Los productos simplificados de primera generación eran bastante sencillos, y cubrían sólo algunos beneficios de salud, como dinero por hospitalización y cirugía. Sin embargo, la nueva generación de productos simplificados es de tipo "hazlo tú mismo"; los solicitantes diseñan sus propios productos seleccionando entre 50 y 100 cláusulas opcionales según sus necesidades y preferencias.

Particularmente dentro del sector de seguros no vida, que ha dominado el mercado de seguros de accidentes y salud desde 2017, ha habido un desarrollo activo y diferenciación de productos simplificados. La cobertura se ha expandido más allá de la simple hospitalización, cirugía y los diagnósticos de 3CI (cáncer, infarto de miocardio agudo y accidente cerebrovascular) para incluir enfermedades leves. Dado los favorables índices de pérdidas de los primeros productos simplificados y la intensificación de la competencia en el espacio de estos productos, algunas compañías de seguros no vida se volvieron más agresivas al extender la edad máxima de entrada hasta los 90 años y ofrecer una garantía de tarifa durante toda la vida del asegurado. (Ver Tabla 2 para la comparación de las nuevas generaciones y el producto simplificado de primera generación).

Figura 10 – Historia de los productos para personas mayores en Corea del Sur a través de cuatro generaciones

Tabla 2 - Comparación de la primera y nueva generaciones de productos simplificados

La estrategia inicial de diferenciación para este producto comenzó con la expansión de la edad de entrada, el periodo de cobertura y la suma asegurada máxima, seguida de la diferenciación en la cobertura, como incluir diversas enfermedades más leves y aumentar el número de opciones adicionales que se pueden adjuntar a la póliza base. Luego, en 2018, se introdujeron en el mercado nuevos productos simplificados, como el seguro de demencia de emisión simplificada y el seguro dental para personas mayores, por primera vez. Como resultado, se ha disponible una amplia gama de productos para personas mayores en el mercado, lo que permite a cada persona mayor elegir la solución que mejor se adapte a sus diversas necesidades.

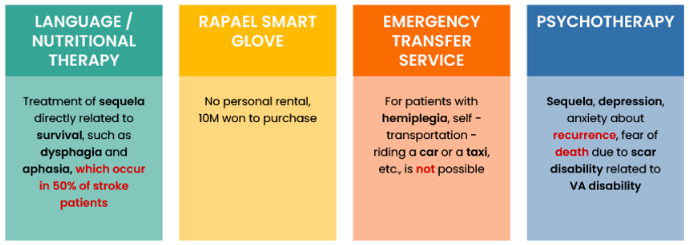

Con el tiempo, a medida que la competencia se intensificó, algunas aseguradoras comenzaron a modificar las preguntas de suscripción existentes, lo que resultó en muchas variaciones de las preguntas simplificadas de diferentes aseguradoras. Cabe destacar que, en 2019, se introdujo en el mercado el primer producto de seguro de cáncer que sólo hacía una pregunta (denominado seguro de cáncer 1Q), pero muchas compañías no se unieron a esta tendencia debido a preocupaciones sobre los riesgos. Algunas aseguradoras de no vida también han lanzado productos que ofrecen servicios en especie, como terapia del habla y nutricional y psicoterapia, además de pagos en efectivo en caso de una enfermedad crítica, como un accidente cerebrovascular.

Figura 11 – Ejemplos de servicios en especie en productos simplificados

Fuente: "보험상품 변천과 개발 방향” (La evolución y dirección del desarrollo de los productos de seguros) del Korea Insurance Research Institute por Sukyoung Kim, Seyoung Kim y Sunjoo Lee, 2018

A principios de la década de 2020, la industria enfrentó limitaciones para diferenciarse a través de la diversificación de cuestionarios y la expansión de la cobertura. Además, los consumidores se volvieron más sensibles a los precios debido a la desaceleración de la economía sudcoreana tras el impacto del COVID-19. Para atender estos factores, Dongbu Fire & Marine, una importante compañía de seguros no vida, lanzó un nuevo producto simplificado llamado 3N5 SI, que incluye cinco planes: 315, 325, 335, 345 y 355 SI. Este producto categoriza en detalle el estado de salud deteriorado de un solicitante y ofrece tarifas personalizadas correspondientes a cada riesgo. Cuenta con un sistema que divide a los clientes con antecedentes de hospitalización o cirugía en los últimos cinco años en cinco grupos de riesgo, cada uno con un nivel de riesgo que varía de uno a cinco años, dependiendo de cuánto tiempo ha pasado desde el tratamiento.

A cada grupo de riesgo se le cobra una prima de riesgo diferente, con los individuos con problemas de salud que no tienen antecedentes recientes de hospitalización o cirugía pagando una prima más baja. Por ejemplo, el 355 simplificado (sin hospitalización/cirugía en los últimos 5 años) es de alrededor un 30-35% más barato que el 325 simplificado existente (sin hospitalización/cirugía en los últimos 2 años).

El producto ha sido muy bien recibido en el mercado, lo que ha llevado a muchas otras aseguradoras a seguir el mismo camino, convirtiendo este producto en una nueva norma en Corea del Sur. Sin embargo, contrariamente a la intención original, esta oferta ha provocado cierta rotación en el mercado, con titulares de pólizas existentes de 325 simplificado cambiándose al nuevo producto más asequible.

Próximos pasos y dirección futura

Como se mencionó anteriormente, alrededor de mediados de la década de 2010, la industria de seguros de Corea del Sur alcanzó un punto de saturación y experimentó una desaceleración severa en el crecimiento. Los cambios demográficos, como el envejecimiento de la población y la disminución de la tasa de natalidad, también afectaron gravemente a la industria. Sin embargo, las aseguradoras han convertido esta crisis en una oportunidad al reducir significativamente las barreras para que los adultos mayores adquieran seguros a través de productos de emisión simplificada, logrando con éxito ingresar al mercado de personas mayores.

A pesar de este éxito, la intensificación de la competencia en el mercado ha llevado a un enfoque en el diseño agresivo de productos y la fijación de precios, en lugar de centrarse en la creación de valor para el cliente. Esto ha resultado en ciclos de vida de productos más cortos y efectos negativos sobre la rentabilidad, lo que ha dirigido al mercado en una dirección no deseada y poco saludable.

Para revertir esta situación, la industria necesita adoptar un enfoque multifacético e ir más allá de simplemente vender productos de seguros de vida, ofreciendo soluciones personalizadas que atiendan las diversas necesidades de los adultos mayores a largo plazo. Ejemplos incluyen: cubrir los costos de servicios de cuidado para personas mayores, como hogares de ancianos y comunidades de vida para mayores; gestionar los activos de jubilación; y ofrecer cobertura para servicios de promoción de la salud en especie, como sistemas de monitoreo de salud basados en inteligencia artificial y telemedicina.

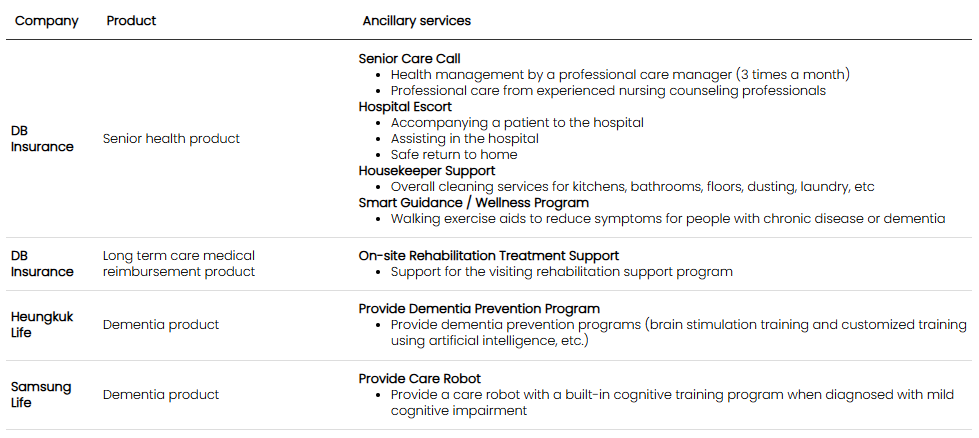

A medida que aumenta la población de personas mayores, también lo hace el número de personas con demencia y deterioro cognitivo leve, lo que intensifica el interés por la detección temprana y la prevención. En respuesta, han surgido productos de seguros que se enfocan en la prevención temprana, como ofrecer servicios en especie mientras cubren la demencia leve o el deterioro cognitivo, con el fin de aumentar la satisfacción del cliente y proporcionar una cobertura más integral. La Tabla 3 ofrece ejemplos de estos productos.

Tabla 3 – Servicios auxiliares innovadores recientes en productos para personas mayores

Los recientes cambios regulatorios por parte de las autoridades financieras tienen como objetivo promover la integración de los sectores financieros y no financieros, y potenciar la sinergia. Se han relajado las regulaciones, lo que permite a las compañías de seguros ofrecer servicios de plataformas relacionadas con la salud. Esto crea un entorno favorable para que las aseguradoras ingresen al mercado de servicios de atención médica digital y cuidado de personas mayores. Recientemente, algunas aseguradoras han comenzado a ingresar activamente en la industria de servicios de cuidado de personas mayores. Empresas como KB Insurance ya han establecido subsidiarias para ofrecer servicios de cuidado de vida premium, incluidos centros de atención para personas mayores urbanos y centros de día. Otras grandes aseguradoras, como Shinhan Life y NongHyup Life, también están explorando oportunidades en este sector. Estos desarrollos están alineados con los esfuerzos del gobierno para reducir las barreras de entrada al negocio de servicios de cuidado de personas mayores y ofrecer una gama más amplia de servicios a los titulares de pólizas.

La industria de seguros debe ver esta flexibilización regulatoria como una oportunidad para asegurar nuevos modelos de ingresos, mejorar la competitividad a largo plazo, fortalecer las estrategias basadas en datos y establecer servicios de salud preventiva. Las aseguradoras deberían considerar expandirse a áreas como los servicios de atención médica digital, que se enfocan en la prevención y gestión de enfermedades, o los servicios de atención a largo plazo, que se centran en la gestión posterior a la atención. Al hacerlo, pueden crear sinergias con su cadena de valor tradicional. Para tener éxito en estos nuevos emprendimientos, las aseguradoras deben priorizar la creación de experiencias excepcionales para los clientes, promoviendo la salud del consumidor a través de una sinergia entre servicios de atención médica, seguros y cuidado a largo plazo. Además, deben maximizar la efectividad de los productos de seguros mediante una integración estrecha con los servicios de salud y cuidado a largo plazo, mejorando la eficiencia de las ventas y la rentabilidad a través de ventas cruzadas. Las aseguradoras también deberían buscar asociaciones para mejorar la ejecución lenta, la falta de conocimientos comerciales y las capacidades digitales. Se debe hacer hincapié en desarrollar servicios colaborativos que aprovechen los datos de diferentes industrias, como proveedores de atención médica, instituciones financieras y empresas tecnológicas, conectando nuevos servicios de valor agregado a través de asociaciones y cooperación. En última instancia, las aseguradoras deben buscar crear una plataforma integral de gestión de salud y estilo de vida para diferenciar el valor para el cliente y asegurar un crecimiento a largo plazo. Esta plataforma debe integrar sin problemas servicios de salud preventiva, seguros y servicios de postatención (cuidado a largo plazo) en una solución integral, extendiéndose más allá de los roles tradicionales de suscripción de riesgos y cobertura.

Otra estrategia es la suscripción alternativa para productos senior, como el seguro de demencia. La suscripción tradicional depende en gran medida de los registros médicos y los cuestionarios de salud estandarizados. Sin embargo, las aseguradoras podrían usar datos sobre factores del estilo de vida, como la dieta, el ejercicio, el compromiso cognitivo y las actividades sociales, para evaluar el riesgo de demencia. La Organización Mundial de la Salud informa que las personas pueden reducir su riesgo de deterioro cognitivo y demencia al ser físicamente activas, no fumar, evitar el consumo nocivo de alcohol, controlar su peso, comer una dieta saludable y mantener niveles saludables de presión arterial y azúcar en sangre. Otros factores de riesgo incluyen la depresión, el aislamiento social, el bajo nivel educativo y la inactividad cognitiva. Muchos de estos factores de riesgo están relacionados con el estilo de vida y el comportamiento. Por lo tanto, usar datos de estilo de vida y comportamiento como dieta, actividad física, compromiso cognitivo, interacción social, sueño y estrés para evaluar el riesgo de una persona de desarrollar demencia puede ayudar a las aseguradoras a mejorar el acceso, la asequibilidad y la precisión en las decisiones de suscripción.

Estos datos pueden ser obtenidos de fuentes como dispositivos portátiles, aplicaciones de salud, encuestas autoinformadas y registros de salud electrónicos. Al utilizar análisis avanzados y monitoreo dinámico, las aseguradoras pueden personalizar la cobertura e incentivar comportamientos saludables que reduzcan el riesgo de demencia.

Abogar por marcos regulatorios de apoyo también es crucial para facilitar el desarrollo y la adopción de nuevos productos y servicios de seguros. Para promover el desarrollo saludable del mercado senior, las autoridades financieras de Corea del Sur están explorando activamente diversas estrategias. Por ejemplo, el Instituto de Desarrollo de Seguros de Corea del Sur ha propuesto recientemente revitalizar el mercado sudcoreano de anualidades individuales mediante la introducción de productos de anualidad para personas con discapacidades. Esta iniciativa tiene como objetivo fortalecer la seguridad de los activos de jubilación para los mayores, ya que el mercado de anualidades está disminuyendo cada año. La anualidad con discapacidad diferencia los pagos de anualidades según el estado de salud del asegurado, proporcionando montos de anualidad más altos a quienes tienen mala salud. Desarrollar formularios de solicitud personalizados para el producto y fijar tarifas adecuadas basadas en datos creíbles son pasos críticos.

Actualmente, Instituto de Desarrollo de Seguros de Corea del Sur está aprovechando los datos de mortalidad de la industria de seguros y la base de datos de atención a largo plazo de la Corporación Nacional de Seguro de Salud para desarrollar tarifas de anualidades para personas con discapacidades, con la expectativa de impulsar el mercado de anualidades para personas mayores. Además, el Servicio de Supervisión Financiera también está tomando medidas para estandarizar los productos de reembolso de atención a largo plazo para prevenir la competencia excesiva en el mercado y asegurar un desarrollo más sostenible del mercado.

Al colaborar con diversas industrias y reguladores para abordar el mercado senior desde múltiples ángulos, la industria de seguros puede lograr un crecimiento sostenible a largo plazo. Ofrecer no sólo una variedad de productos y servicios auxiliares, sino también una solución integral de un solo punto permite a las aseguradoras atender las diversas necesidades del mercado senior. Con el tiempo, este enfoque les permite acumular experiencia que puede aprovecharse para desarrollar nuevos productos, creando un círculo virtuoso.

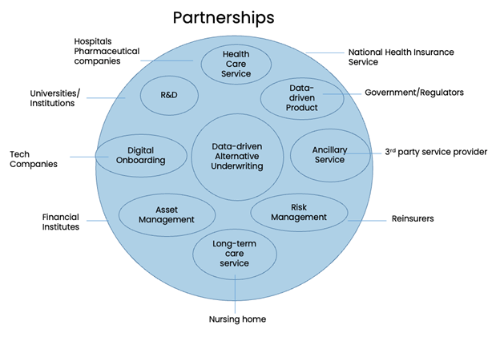

Figura 12 – Ecosistema Silver: plataforma integral de gestión del estilo de vida