Consideraciones Clave

- Investigaciones recientes de RGA revelan que el IMC autodeclarado en las solicitudes de seguros suele subestimar el riesgo real, con una diferencia en el riesgo de mortalidad del 1.7 % en comparación con el IMC obtenido mediante un examen paramédico, que se considera la fuente de datos más confiable.

- Este porcentaje puede alcanzar hasta un 9 % cuando se compara con el IMC reportado en reclamos médicos entre solicitantes que utilizan canales de seguros directos al consumidor.

- Las técnicas de la ciencia del comportamiento pueden mejorar significativamente las tasas de divulgación en las solicitudes de seguros, lo que podría reducir la brecha entre el riesgo autodeclarado y el riesgo real.

En el exitoso drama médico House, que se transmitió de 2004 a 2012, el Dr. Gregory House era conocido por su agudo intelecto y su visión cínica del mundo. Su frase característica, "Todo el mundo miente", resumía su convicción de que los pacientes rutinariamente tergiversan u omiten información crucial sobre sus condiciones.

Esta filosofía, aunque extrema en el contexto de la serie, guarda un sorprendente paralelismo con la industria de los seguros.

El enfoque del Dr. House para diagnosticar casos médicos complejos solía implicar ir más allá de los síntomas autodeclarados por el paciente. Se apoyaba en pruebas objetivas y, en ocasiones, en métodos poco convencionales para descubrir la verdad. De forma similar, los suscriptores de seguros enfrentan su propio reto diagnóstico: evaluar con precisión el riesgo en un entorno donde los solicitantes no siempre proporcionan información completa o precisa. Esto es especialmente evidente en el caso del Índice de Masa Corporal (IMC), un factor crítico en la evaluación de riesgo para todo tipo de productos de vida y salud.

Este artículo profundiza en investigaciones recientes realizadas por RGA y explora cómo la industria de los seguros está abordando su propio “House dilema”.

El (pesado) problema del IMC autodeclarado

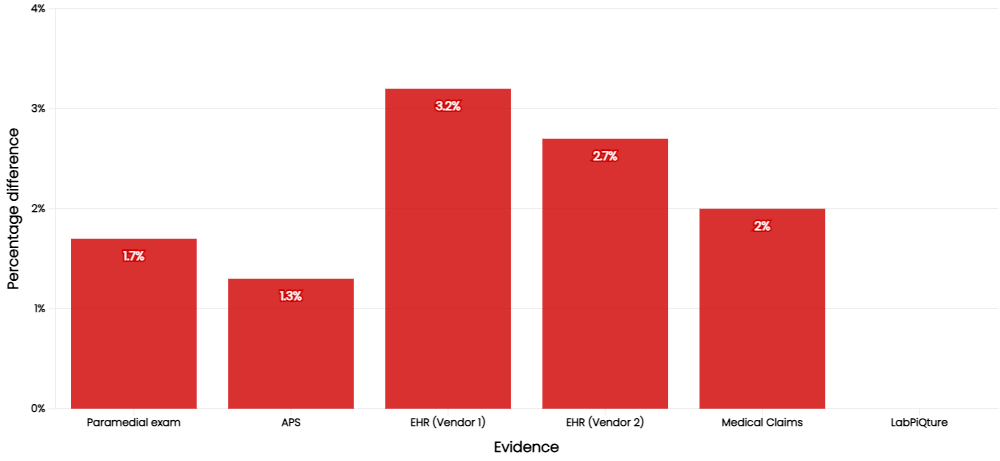

RGA llevó a cabo recientemente dos estudios exhaustivos para evaluar la precisión de la información física autodeclarada en las solicitudes de seguros, y los resultados fueron reveladores. En uno de los estudios, realizado con solicitantes típicos de seguros de vida, el IMC autodeclarado subestimó el riesgo hasta en un 3.2 % en comparación con diversas fuentes de evidencia de terceros (ver Figura 1).

Figura 1: Diferencias en el riesgo de mortalidad según el tipo de evidencia frente al IMC autodeclarado

El otro estudio, realizado con solicitantes a través de canales directos al consumidor, mostró diferencias en el riesgo de mortalidad que oscilaron entre el 5 % y el 9 % en comparación con el IMC obtenido a partir de reclamos médicos.

Además, una investigación de ExamOne, una empresa especializada en pruebas médicas y diagnósticos, revela que el 18.2 % de los solicitantes de seguros de vida en EE. UU. fallan en declarar que padece obesidad o obesidad mórbida.

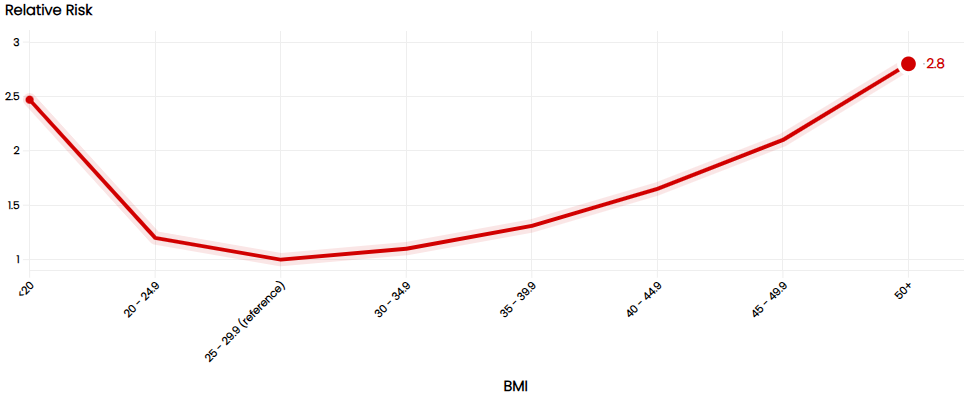

Esta discrepancia no se trata simplemente de unos “kilos de más” por vanidad; tiene implicaciones significativas para la industria de los seguros, ya que los aumentos de IMC por debajo de 25 y por encima de 29.9 se correlacionan con un aumento del riesgo relativo (ver Figura 2).

Figura 2: Riesgos relativos según categorías de IMC

Subestimar el IMC puede llevar a una evaluación incorrecta del riesgo y a pólizas mal tarifadas, lo que potencialmente afecta la estabilidad financiera de las aseguradoras y la equidad en las primas para todos los asegurados.

El poder de la evidencia de terceros

¿Cómo pueden las aseguradoras obtener una imagen más precisa del estado de salud de los solicitantes? Los estudios de RGA sugieren que las fuentes de evidencia de terceros son clave. Las declaraciones del médico tratante (Attending Physician Statements, APS) y los registros electrónicos de salud (EHR) surgieron como las alternativas más cercanas a los exámenes paramédicos tradicionales, con tasas de disponibilidad de IMC del 93 % y 75 %-79 %, respectivamente.

Estas fuentes no solo ofrecen datos más precisos, sino también una visión más completa de la salud del solicitante. Permiten observar cambios en el IMC a lo largo del tiempo y brindan un contexto que la información autodeclarada frecuentemente no proporciona.

Los estudios de RGA revelaron cuatro hallazgos clave sobre la subestimación del IMC y cómo la evidencia de terceros puede ayudar a contrarrestarla:

- Diferencias por género y edad – Los datos de reclamos médicos mostraron una disponibilidad ligeramente mayor de IMC en mujeres y personas de mayor edad, probablemente debido a su mayor frecuencia de visitas a profesionales de la salud.

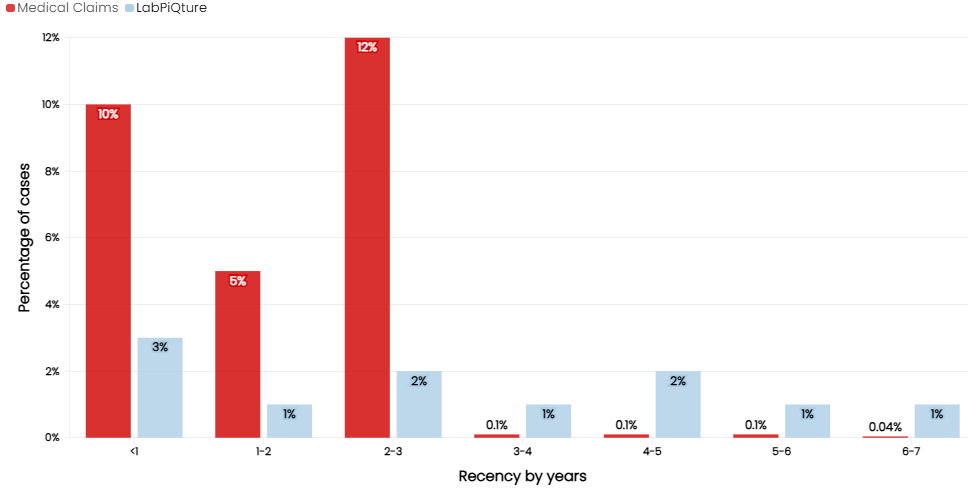

Recencia de los datos – En promedio, la información de IMC en los datos de reclamos médicos tenía entre 1 y 2 años de antigüedad, mientras que el IMC reportado por LabPiQture tenía entre 3 y 4 años (ver Figura 3). Esta diferencia en la recencia puede explicar la variación en la efectividad para detectar la subestimación del IMC.

Figura 3: Porcentaje de casos según la antigüedad de los datos de IMC

3. Disponibilidad entre fuentes – Aparte de los exámenes paramédicos, que se consideran el estándar de oro para la medición actual del IMC, las APS presentaron la mayor disponibilidad de IMC (93 %), seguidas por los EHR, con resultados similares entre los dos proveedores analizados (75 %-79 %). Cuando se disponía de datos tanto de reclamos médicos como de LabPiQture para una misma persona, los reclamos médicos ofrecieron información de IMC con mayor frecuencia (28 % frente a 13 %).

4. Canal directo al consumidor – Los estudios encontraron que la subestimación del IMC fue particularmente significativa en el canal de seguros de vida directo al consumidor, lo que resalta una posible área que requiere mayor atención y control.

La pieza faltante del rompecabezas: la ciencia del comportamiento

Si bien la evidencia de terceros es fundamental, no representa toda la historia. Aquí entra en juego la ciencia del comportamiento, cuyo objetivo es ayudarnos a entender a los seres humanos. Busca abordar la diferencia entre lo que las personas dicen que hacen y lo que realmente hacen.

El equipo de ciencia del comportamiento de RGA ha realizado ensayos controlados aleatorios con más de 30,000 personas en 10 mercados, con el fin de explorar cómo los principios de esta disciplina pueden mejorar las tasas de divulgación en las solicitudes de seguros.

La investigación del equipo sugiere tres principios clave para aumentar la precisión de la información proporcionada por los solicitantes en general:

Las Tres Claves para Formular Mejores Preguntas

Clave n.º 1: Haz que sea más fácil ser preciso

Reduce la carga cognitiva, es decir, la cantidad de procesamiento mental y memoria de trabajo que se requiere. En su esfuerzo por simplificar las solicitudes, las aseguradoras a menudo combinan preguntas, lo que en realidad aumenta la carga cognitiva necesaria para responder cada una con precisión.

Clave n.º 2: Haz que sea más fácil decir la verdad

Muchas veces las personas no quieren admitir ciertos comportamientos cuando existe vergüenza o estigma social asociado. Diseña las preguntas de forma que los solicitantes se sientan cómodos, percibiendo que su comportamiento es aceptable y normal.

Clave n.º 3: Haz que sea más difícil mentir

Evita las preguntas binarias y los puntos de corte evidentes; aumenta la percepción de que las respuestas están siendo monitoreadas, solicita doble confirmación y haz que mentir resulte psicológicamente más incómodo, utilizando un lenguaje que provoque una respuesta emocional.

Aplicando estos principios al IMC, surgen dos estrategias eficaces:

Crear una “normalidad” aceptable – Actualmente, la mayoría de las solicitudes preguntan de forma directa: “¿Cuánto pesa?” Esta formulación no ayuda a que las personas se sientan cómodas revelando un peso elevado. La investigación en ciencia del comportamiento de RGA encontró una forma más efectiva de obtener respuestas más sinceras.

Al ofrecer una escala deslizante con un punto final alto pero realista, los clientes perciben los pesos más elevados como socialmente aceptables, lo que reduce el estigma y favorece una divulgación más precisa.

Esto se conoce como anclaje, y las investigaciones demuestran que facilita decir la verdad.

Pero ¿qué pasa con hacer que sea más fácil ser preciso y más difícil mentir?

La investigación de RGA también encontró soluciones en este sentido.

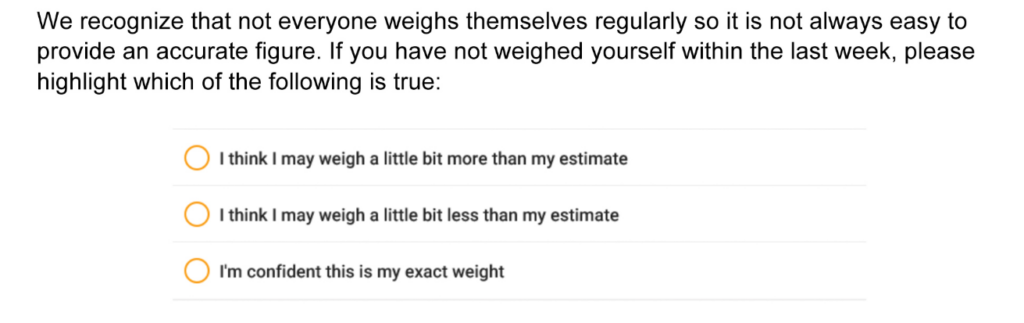

- Preguntar dos veces – Las preguntas con doble confirmación activan el llamado efecto centinela. Este efecto ocurre cuando los solicitantes sienten que sus respuestas podrían estar siendo verificadas por su exactitud. A menudo, los solicitantes omiten la verdad porque creen que es poco probable que se detecte la inexactitud. Sin embargo, plantear la misma pregunta una segunda vez, de forma diferente, puede hacer que las personas sientan que sus respuestas serán examinadas con mayor detalle de lo que pensaban inicialmente, lo que dificulta mentir.

La primera pregunta podría formularse así:

Esta pregunta, formulada con empatía, se acompaña inmediatamente de una segunda pregunta que va más allá de la verdad y apunta directamente a la precisión:

Formulada de esta manera, el 31 % de los encuestados reconoció que probablemente pesa más de lo que acababa de declarar, y un 16 % indicó que probablemente pesa menos.

Entre quienes admitieron pesar más, la estimación promedio aumentó el valor del IMC en 1.2 puntos.

Esto demuestra que este método hace que sea más difícil mentir y más fácil ser preciso.

Conclusión: El camino hacia la verdad

Si bien la afirmación del Dr. House de que “todo el mundo miente” puede ser una exageración, está claro que la información de salud autodeclarada en las solicitudes de seguros con frecuencia no refleja toda la verdad. Sin embargo, con la combinación adecuada de evidencia de terceros y técnicas de ciencia del comportamiento, las aseguradoras pueden obtener una imagen más precisa del estado de salud de los solicitantes.

Evaluaciones de riesgo más precisas y personalizadas pueden llevar a primas más justas y garantizar que las pólizas reflejen realmente el perfil de riesgo individual.

A medida que la industria avanza, el desafío para las aseguradoras será equilibrar la necesidad de información precisa con el respeto por la privacidad de los solicitantes y el deseo de ofrecer un proceso de solicitud ágil y fácil de usar. Lograr ese equilibrio puede ayudar a crear un mercado de seguros más transparente, justo y eficiente, que responda verdaderamente a las necesidades tanto de las aseguradoras como de los asegurados.

¿Quieres saber más sobre cómo mejorar la precisión de la información en las solicitudes de seguros? Contáctanos hoy mismo.