La distribución alternativa se trata de permitir que las aseguradoras lleguen a nuevos clientes, dondequiera que estén.

Esto se logra al unir fuerzas con socios que ya tienen una base de clientes establecida o que pueden adquirir nuevos clientes de manera efectiva, para comercializar productos de seguros a estos posibles asegurados. Aunque la distribución alternativa no es un concepto nuevo para las aseguradoras de vida, el panorama ha estado evolucionando rápidamente. Las aseguradoras solo pueden darse cuenta del potencial completo de la distribución alternativa si están al tanto de la amplitud de los actores activos en este espacio y comprenden la gama de enfoques disponibles para desbloquear el valor de las asociaciones, teniendo en cuenta las fortalezas y limitaciones de cada socio y aprovechando los datos, la tecnología y las capacidades de diseño modernas.

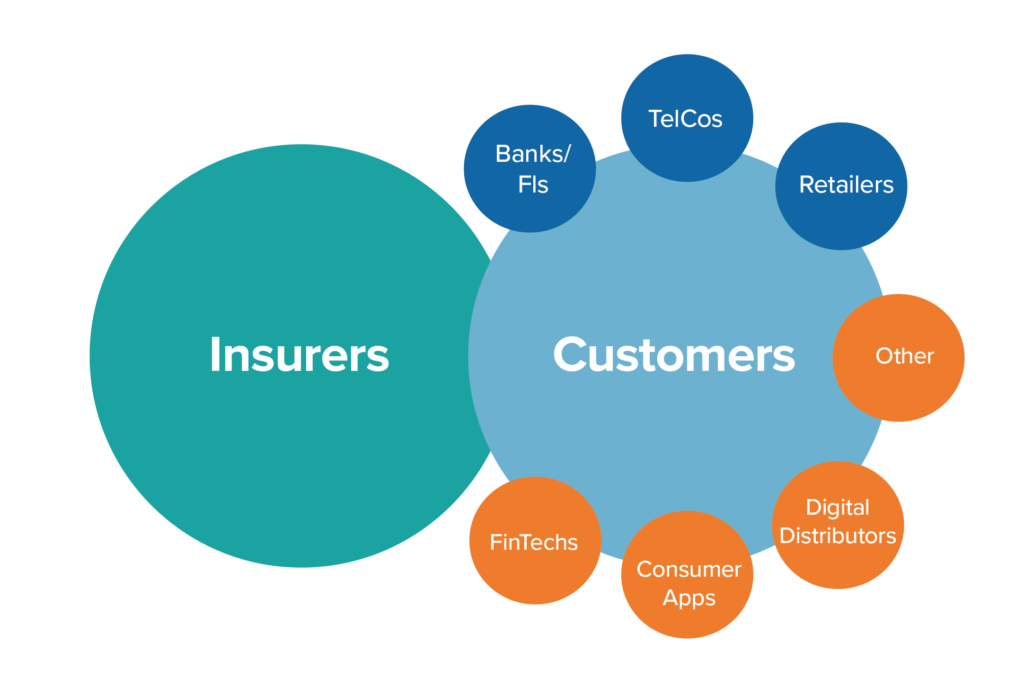

Como primer paso, examinemos el panorama de los socios de distribución alternativa, comenzando con algunos de los más tradicionales, antes de hablar de los nuevos participantes digitales emergentes. La bancaseguros es la forma más establecida de distribución alternativa a nivel mundial y uno de los canales más importantes para el seguro de vida en muchos países, particularmente en Europa, Medio Oriente, África (EMEA), Asia y América Latina. Los modelos de bancaseguros implican acuerdos de distribución entre aseguradoras y bancos, empresas conjuntas y negocios integrados donde tanto el banco como la aseguradora son parte del mismo grupo. Los bancos proporcionan a las aseguradoras acceso a sus grandes bases de clientes e infraestructura de distribución omnicanal y, a cambio, reciben nuevas fuentes de ingresos por comisiones y la capacidad de ofrecer productos y servicios más completos.

La bancaseguros es la forma más establecida de distribución alternativa a nivel mundial y uno de los canales más importantes para el seguro de vida en muchos países, particularmente en Europa, Medio Oriente, África (EMEA), Asia y América Latina.

Las empresas de telecomunicaciones (TelCos) se han convertido en otro canal de distribución popular, especialmente en mercados emergentes donde es más probable que los consumidores tengan un teléfono móvil que una cuenta bancaria. Las TelCos también proporcionan una infraestructura de pago alternativa a los bancos y compañías de tarjetas. Los minoristas, desde grandes marcas de grandes almacenes hasta supermercados y tiendas de comestibles, también actúan como distribuidores de seguros de vida en algunos mercados. Algunos de estos acuerdos de distribución alternativa se logran mediante asociaciones entre distribuidores y aseguradoras, y en otros casos, los distribuidores establecen negocios de seguros y adquieren sus propias licencias para ofrecer productos de seguros de vida directamente a los clientes.

Nuevos Jugadores en un Juego Cambiante

Aunque este panorama competitivo pueda parecer abarrotado, continuamente están surgiendo nuevos participantes y modelos de distribución novedosos. De hecho, la distribución alternativa está en medio de una revolución impulsada por la mayor adopción de plataformas móviles y las mayores expectativas de los consumidores por experiencias digitales en todas las industrias. El aumento de la financiación de capital de riesgo y la pandemia de COVID-19 solo han acelerado estas tendencias.

Los nuevos jugadores en la distribución alternativa emergente adoptan muchas formas, incluyendo:

1. Fintechs como los neobancos o bancos desafiantes que proporcionan servicios bancarios a través de aplicaciones móviles o sitios web, prestamistas en línea, asesores automatizados o aplicaciones de gestión de dinero, y otros.

2. Proveedores de aplicaciones y servicios digitales para consumidores:

- En ciertos mercados, las "super apps" ya agrupan una amplia variedad de servicios, como transporte compartido, entrega de alimentos, entretenimiento y más.

- Algunas de estas empresas están añadiendo seguros a sus ofertas. Algunos minoristas en línea y mercados de comercio electrónico para consumidores están haciendo lo mismo.

- Las aplicaciones y proveedores de servicios para consumidores más especializados también están asociándose con aseguradoras. Ejemplos incluyen aplicaciones de bienestar o startups de legaltech que ofrecen testamentos digitales y proporcionan puntos de contacto naturales para involucrar a los clientes en sus necesidades de seguro de vida.

3. Nuevos distribuidores de seguros digitales, desde empresas de una sola marca que ofrecen uno o unos pocos productos hasta distribuidores de múltiples marcas, agregadores y sitios web de comparación que ofrecen una gama más amplia de productos y servicios, no necesariamente limitados a seguros. Los distribuidores a menudo mantienen sus propias asociaciones y programas de referencia de canal B2B2C (business-to-business-to-consumer), lo que puede reducir los costos de adquisición de clientes.

Estas categorías no son exhaustivas ni mutuamente excluyentes. Algunas aplicaciones para consumidores ofrecen servicios fintech, así como algunos distribuidores digitales proporcionan otros productos y servicios para consumidores más allá de los seguros. También hay muchos proveedores de datos y tecnología que ofrecen soluciones habilitadoras tanto a aseguradoras como a distribuidores.

La pregunta es: ¿Qué tan significativos serán estos canales emergentes? La mayoría son relativamente nuevos en el seguro de vida. Aunque en teoría todos tienen potencial de crecimiento, el tiempo dirá qué modelos finalmente lograrán el éxito a gran escala.

LA INNOVACIÓN DIGITAL IMPULSA UN PAISAJE EN EXPANSIÓN DE DISTRIBUCIÓN ALTERNATIVA

Ampliando las Posibilidades Dentro de los Canales de Distribución

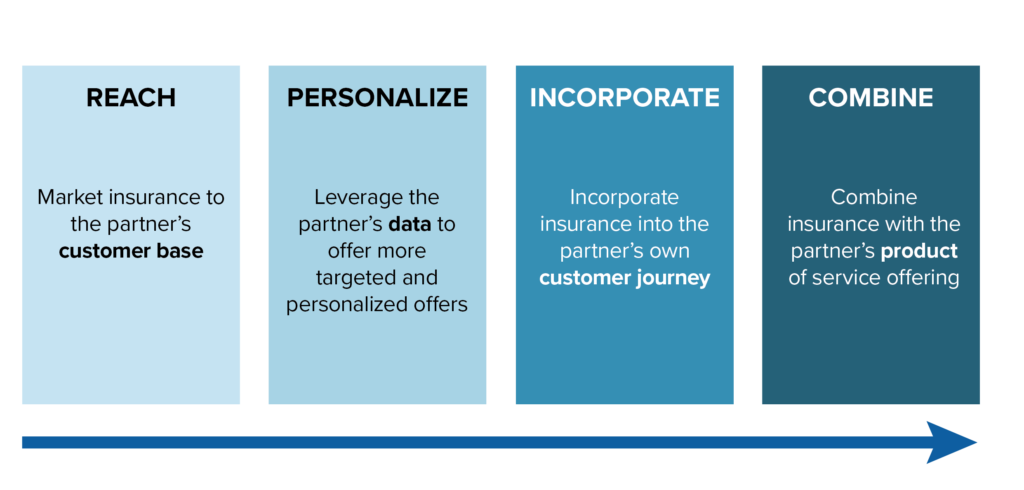

Si bien los canales de distribución de seguros de vida han estado multiplicándose, también han surgido oportunidades para generar más valor a partir de cualquier asociación de distribución, como lo ilustra el creciente interés en el llamado "seguro integrado". Estas oportunidades pueden describirse a lo largo de un continuum, diferenciándose según el nivel de integración y colaboración necesarios entre el asegurador y el socio del canal, así como según los objetivos y limitaciones de las partes respectivas.

Ampliando posibilidades dentro del canal de distribución

Para maximizar el valor de cualquier asociación de distribución, ambas partes deben primero entender y ponerse de acuerdo en los objetivos a alcanzar y cualquier restricción aplicable.

Mientras los canales de distribución de seguros de vida se han multiplicado, también lo han hecho las oportunidades para generar más valor de cualquier asociación de distribución específica, como lo demuestra el creciente interés en el llamado "seguro integrado".

Comenzando en un extremo del espectro, las aseguradoras pueden estar motivadas para formar un acuerdo de distribución con un socio afín simplemente para ALCANZAR a un nuevo grupo de clientes. En su forma más simple, este enfoque implica comercializar productos de seguros a una lista de clientes potenciales a través de una campaña de salida, por ejemplo, utilizando un centro de llamadas, correo directo, correo electrónico o móvil.

Sin embargo, para obtener más valor de una asociación de distribución, la aseguradora puede PERSONALIZAR las ofertas aprovechando los conocimientos y relaciones existentes del socio con sus clientes. Las aseguradoras ya están avanzando en esta dirección, por ejemplo, aprovechando datos bancarios para comprender mejor las necesidades de los clientes, mejorar la evaluación y selección de riesgos, y personalizar las ofertas basadas en esos conocimientos. Estos enfoques pueden ayudar a aumentar las tasas de conversión, reducir los costos de adquisición de clientes y mejorar la economía unitaria. Las técnicas de personalización están sujetas a la disponibilidad de datos, consideraciones de privacidad y regulaciones. Sin embargo, a medida que los modelos de banca abierta y datos abiertos continúan creciendo en popularidad, las oportunidades para la personalización impulsada por datos en las asociaciones de canal parecen probablemente proliferar de maneras que sean beneficiosas mutuamente para el cliente, el distribuidor y la aseguradora.

Para entender el valor de la personalización, simplemente observa un centro comercial o una calle principal típica. Los compradores entran y salen de las tiendas, miran los escaparates y examinan la mercancía. De vez en cuando, un vendedor se acerca tímidamente para preguntar si un cliente necesita ayuda. Ahora imagina que ese mismo vendedor no solo sabe lo que los clientes necesitan, sino también qué tipo de ofertas serían más receptivas y cuál es la probabilidad de que acepten una oferta. Con tales capacidades extraordinarias, ¿cuánto más efectivo sería ese vendedor para dirigirse a los clientes y cerrar ventas? La personalización utilizando datos de socios promete empoderar a las aseguradoras de vida de esta manera, proporcionando los conocimientos y oportunidades necesarios para llegar a los clientes adecuados en el momento adecuado, y con las ofertas adecuadas.

Profundizando más, puede haber oportunidades para INCORPORAR la oferta de seguros de vida directamente en el recorrido del cliente del socio. ¿La idea? Identificar puntos de conexión naturales, momentos en los cuales se pueda presentar ofertas de seguros de vida de manera tan fluida como sea posible, quizás incluso esperada. Por ejemplo, un comprador de vivienda que obtiene una hipoteca, o un padre que prepara un testamento digital, pueden recibir la opción de adquirir fácilmente cobertura de vida al mismo tiempo.

Finalmente, tiene sentido COMBINAR el seguro con el producto o servicio del socio, de modo que el cliente no tenga que realizar ninguna acción adicional porque el seguro de vida ya está incluido en su compra. En algunos casos, el costo de esta cobertura puede ser subvencionado por la aseguradora, el distribuidor, o una combinación de ambos.

Normalmente, el nivel de cobertura proporcionado es limitado, pero aún así mejora el valor que el cliente recibe de la compra. Esta técnica ayuda a crear conciencia sobre el seguro de vida y una oportunidad para establecer nuevas relaciones con los clientes. La aseguradora puede involucrar al asegurado para discutir cualquier brecha de cobertura, lo que puede llevar a ventas adicionales y cruzadas de otros productos para satisfacer esas necesidades.

Por ejemplo, algunas empresas de telecomunicaciones ofrecen un nivel básico de cobertura de seguro con sus planes móviles. También, algunas cuentas bancarias o tarjetas de crédito incluyen niveles básicos de cobertura de seguro de vida como beneficios para los clientes y les ofrecen la opción de adquirir cobertura adicional, si es necesario. Un enfoque similar podría aplicarse para combinar ofertas de seguros complementarios, como seguros de vida con cobertura de viaje o de hogar.

Conclusión

El panorama de distribución alternativa para seguros de vida está evolucionando rápidamente, presentando oportunidades de crecimiento en al menos dos dimensiones:

- Primero, la amplitud de posibles socios de distribución alternativos está creciendo e incluye tanto jugadores establecidos como emergentes. Las aseguradoras deberían identificar qué relaciones son adecuadas y ofrecen un potencial sin explotar sólido. Todo lo demás siendo igual, las empresas y organizaciones con bases de clientes establecidas, reconocimiento de marca sólido o alto compromiso del cliente tienden a ser mejores candidatos.

- Segundo, las aseguradoras deberían considerar cómo aprovechar al máximo cualquier asociación de distribución dada. Más allá de simplemente alcanzar una nueva base de clientes, las aseguradoras pueden explorar diferentes maneras de aprovechar las fortalezas del socio para ofrecer una propuesta más atractiva para el cliente y reducir los costos de adquisición de clientes.

Al capitalizar completamente las asociaciones, la distribución alternativa y el seguro integrado pueden ser motores eficientes de crecimiento para los seguros de vida, ayudar a expandir su alcance en mercados desatendidos y contribuir a cerrar la brecha global de protección.