Para descubrir cómo superar las barreras para un impacto inmediato, visita la Guía de Innovación de RGAX (disponible en inglés). Aprender más

Cuando se trata de distribución digital de seguros de vida, las aseguradoras están descubriendo cada vez más que el propio viaje en línea del cliente es el producto: una nueva mentalidad que está trayendo nuevas oportunidades pero que requiere nuevas formas de entrega.

Para lograr un mejor alcance, mejores resultados y un crecimiento más rápido, las aseguradoras deben esforzarse por convertirse en arquitectos de soluciones para toda la experiencia de compra, reaccionando en tiempo real a las expectativas en constante evolución de los clientes y respondiendo con innovaciones atractivas. Las innovaciones eficientes y confiables en la distribución digital requieren resolver los problemas adecuados a través de los procesos correctos.

En este artículo, describimos nuestro proceso de innovación repetible y efectiva, y luego lo mostramos en acción con un estudio de caso.

Los Sprints de Diseño de Vida Introducen una Nueva Forma de Innovar

El proceso de innovación a menudo comienza con el tradicional lluvia de ideas. La lluvia de ideas como herramienta empresarial ha existido durante décadas porque se cree que las personas son más inteligentes juntas que por separado. Sin embargo, la investigación muestra que estas sesiones a menudo no son efectivas y no logran un impacto positivo duradero.

Los problemas de la lluvia de ideas tradicional pueden incluir:

- La voz más alta a menudo domina la sala, haciendo que los participantes más callados y reflexivos sean reacios a ofrecer ideas.

- Fomenta el pensamiento convergente porque generalmente las personas prefieren evitar el conflicto y estar de acuerdo entre sí.

- La mayoría de las sesiones duran solo el tiempo suficiente para generar ideas y no lo suficiente para desarrollarlas completamente. Estas ideas pueden fácilmente volver a transformarse en algo que se asemeje mucho a la rutina habitual del negocio.

- Existe una tendencia a deferir a la persona más experimentada con habilidades únicas, en lugar de basarse en datos o hechos sobre lo que realmente quieren o hacen los clientes.

- Debido a que el proceso es tradicionalmente verbal, muchas de las ideas y resultados explorados se descartan y se pierden en el éter.

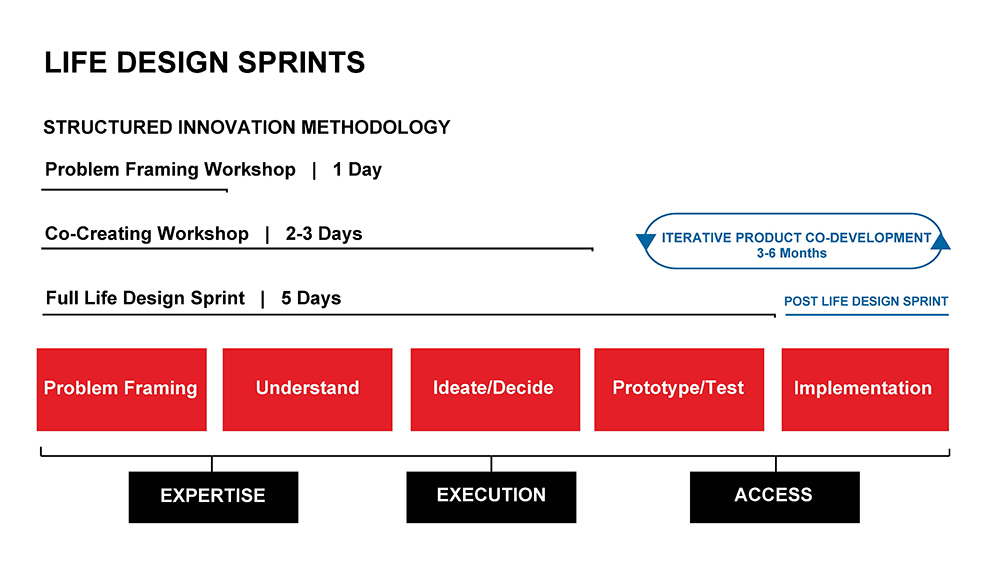

Para evitar estos errores, RGAX ha desarrollado un conjunto de herramientas altamente configurable y un enfoque alternativo para la innovación adaptado al seguro de vida: los Sprints de Diseño de Vida. Estas sesiones de innovación centradas están diseñadas para concebir nuevas ideas, seleccionar las más viables, construir prototipos para probar y aprender de los resultados con clientes reales. Al reunir a las personas en un proceso estructurado y probado, los Sprints de Diseño de Vida ofrecen a cada individuo la oportunidad de contribuir, mantener el enfoque en temas que son más importantes para el viaje del cliente en lugar de lo más cómodo, y producir resultados notables.

Si bien los Sprints de Diseño de Vida pueden adaptarse a diferentes contextos y situaciones, los pasos del proceso siguen el mismo orden:

- Definición del problema: Definir el problema desde la perspectiva del cliente al principio es una parte crucial para hacer efectivo el proceso de innovación.

- Comprensión del problema: Una vez especificado el problema, herramientas como entrevistas de expertos y mapas de clientes permiten una mayor comprensión antes de desarrollar soluciones. Esta etapa identifica en qué parte del problema debe centrarse el grupo en lugar de lo más accesible.

- Ideación y toma de decisiones: Las demostraciones rápidas estimulan ideas, los bocetos de storyboard aseguran que cada individuo contribuya, y el proceso de toma de decisiones garantiza que se escuche cada opinión.

- Prueba del prototipo: Una vez seleccionada la solución preferida, la idea se convierte en un prototipo para poner frente a clientes reales y probar qué funciona y qué no.

- Implementación: Ningún sprint está completo sin un plan de acción. RGAX proporciona acceso a recursos de co-creación y oportunidades de co-inversión, todo en apoyo a la expansión y el éxito a largo plazo.

Basado en la experiencia con docenas de socios enfrentando diversos problemas de distribución alternativa en muchos mercados diferentes, RGAX ha identificado cuatro principios clave que impulsan el éxito en la co-creación:

- Amar primero el problema: Los expertos reconocen los principales problemas que afectan a su industria, pero encontrar soluciones es más difícil. Depende del contexto, la audiencia, la implementación, la ejecución y también un poco de suerte. Centrarse primero en el problema, en lugar de elegir una solución temprana, genera una probabilidad mucho mayor de éxito.

- Seleccionar buenos socios: Casi todas las innovaciones requieren colaboración con empresas externas, clientes, firmas tecnológicas, distribuidores y más. Elegir un socio que no solo vea el problema de la misma manera, sino que también tenga un interés mutuo en resolverlo, es crucial.

- Sprint juntos: Involucrar a todos en el proceso, desde explorar el problema hasta desarrollar ideas de solución, asegura que todo el equipo tenga una visión completa de la iniciativa y que los obstáculos inevitables sean más fáciles de superar.

- Probar temprano: Quizás lo más importante, poner prototipos frente a clientes reales conduce a comentarios y resultados reales.

Los Sprints de Diseño de Vida producen resultados concretos y probados para abordar problemas bien definidos de los clientes en días en lugar de semanas o meses. El siguiente estudio de caso muestra los resultados de un reciente Sprint de Diseño de Vida para seguros de vida y trayectorias hipotecarias digitales.

Estudio de Caso: Integración Perfecta de Seguros de Vida e Hipotecas Digitales

Cada vez más compradores de vivienda por primera vez y clientes que refinancian en el Reino Unido inician el proceso de compra en línea. Si bien las compras de viviendas han ofrecido durante mucho tiempo una oportunidad de venta cruzada importante para las aseguradoras de vida, la venta de seguros junto con hipotecas en un entorno digital es relativamente nueva, por lo que no existe un modelo establecido. Además, el mercado no cuenta con una solución de seguro adecuada para los clientes que se involucran en el proceso hipotecario de forma digital, ni la protección es obligatoria a nivel local.

El año pasado, RGAX, en asociación con una empresa global de desarrollo de negocios, lanzó una iniciativa para construir un prototipo demostrable de una venta de protección incrustada dentro de un viaje hipotecario digital, utilizando conocimientos clave de experimentaciones previas de RGAX y la investigación en ciencias del comportamiento de RGA para informar y acelerar las oportunidades de escalamiento con socios comerciales.

El objetivo a largo plazo es diseñar un viaje que permita que las tasas de conversión de hipotecas obtenidas digitalmente sean iguales o superiores a las ventas tradicionales. Esto protegerá los volúmenes existentes a medida que la distribución hipotecaria se digitalice cada vez más y creará crecimiento en el mercado al expandir las oportunidades de distribución comercialmente viables.

El proceso comenzó con la comprensión del problema, determinando si existe un enfoque consistente de ventas en línea para proveedores de hipotecas en el mercado y descubriendo qué están haciendo los disruptores en esta área. Desde la perspectiva del cliente, el equipo identificó varios puntos de dolor:

- Este es un proceso desconocido, complejo y prolongado que puede alienar al cliente.

- El nivel requerido de compromiso del cliente es alto. Necesitan recopilar y proporcionar información, además de tomar decisiones a corto y largo plazo.

- Los clientes están centrados en asegurar la hipoteca. El seguro de vida no es obligatorio.

- El proceso hipotecario está fragmentado. Mantener y recordar a los clientes su necesidad de seguro es un desafío.

- Los clientes no saben que tienen un problema ni que el seguro de vida puede resolverlo.

Identificar los principales problemas temprano en el proceso ayudó al equipo a idear formas innovadoras de resolverlos. Cinco aprendizajes clave del proceso, que potencialmente pueden aplicarse a otros recorridos digitales, incluyen:

Minimizar las deserciones de clientes en las primeras etapas es crucial: Es común tener una alta tasa de deserción en la primera página del recorrido digital del cliente. Al incluir el número de pasos en el proceso y un indicador de dónde se encuentra el cliente en el proceso, se pueden reducir los sentimientos de estrés e incertidumbre, y es más probable que los clientes procedan al siguiente paso.

Presentar el seguro como parte estándar del recorrido de la hipoteca: Pruebas anteriores sugieren que los clientes quieren sentir que el seguro es una parte importante del proceso desde el principio, en lugar de ser solo un complemento. Existen muchas oportunidades para hablar sobre el seguro a lo largo del recorrido digital, incluyéndolo como simplemente otro paso en el proceso regular de la hipoteca.

La distancia psicológica es una barrera para vender seguros: La ciencia del comportamiento habla mucho sobre el problema de la distancia psicológica en una venta digital. Mientras que el comprador de vivienda puede imaginar inmediatamente vivir en la propiedad que está buscando, el seguro es un concepto abstracto: les cuesta imaginar cómo ellos o su familia podrían beneficiarse de él dentro de 15 o 20 años. Preguntas sobre hijos dependientes, sus edades y otros detalles relevantes hacen que el proceso sea más personalizado y relevante para el cliente.

Los clientes comprometidos con la compra desean hacerlo de manera rápida y sencilla: Cuando los clientes llegan al punto de compra, quieren hacerlo rápidamente. Debe ser un proceso fácil.

Reproducir su situación actual y destacar la brecha de seguro: Preguntas sobre gastos mensuales, servicios públicos, gas, agua, entre otros, son parte estándar del proceso hipotecario, y se recomienda reproducir la información proporcionada mostrando ingresos completos, gastos totales, así como lo que queda para contribuir a la hipoteca. Esto nuevamente lo hace relevante y personalizado para los clientes, y ayuda a que se sientan conectados con el proceso. Preguntas adicionales sobre el seguro de vida (por ejemplo, si su ingreso se detiene, ¿tiene suficientes ahorros para cubrir su hipoteca?) pueden impulsar a los clientes a considerar que hay algo más que necesitan tener en cuenta en este punto. Después de alertar a los clientes sobre un problema potencial (pérdida de ingresos), se puede ofrecer una solución (seguro de vida).

La combinación de un proceso de innovación eficiente, el pensamiento de diseño y la experiencia en seguros de vida y salud produjo resultados adaptados a las expectativas cambiantes de los clientes. Al pensar de manera diferente desde el principio, el equipo pudo definir el problema, identificar una oportunidad y ofrecer una solución.

Contacta a RGA Latam para obtener más información sobre los Life Design Sprints y cómo nuestro equipo de expertos en innovación puede ayudar a que tus productos de protección prosperen en el nuevo panorama digital.