Al igual que gran parte del resto del mundo, China enfrenta los numerosos desafíos de una población envejecida.

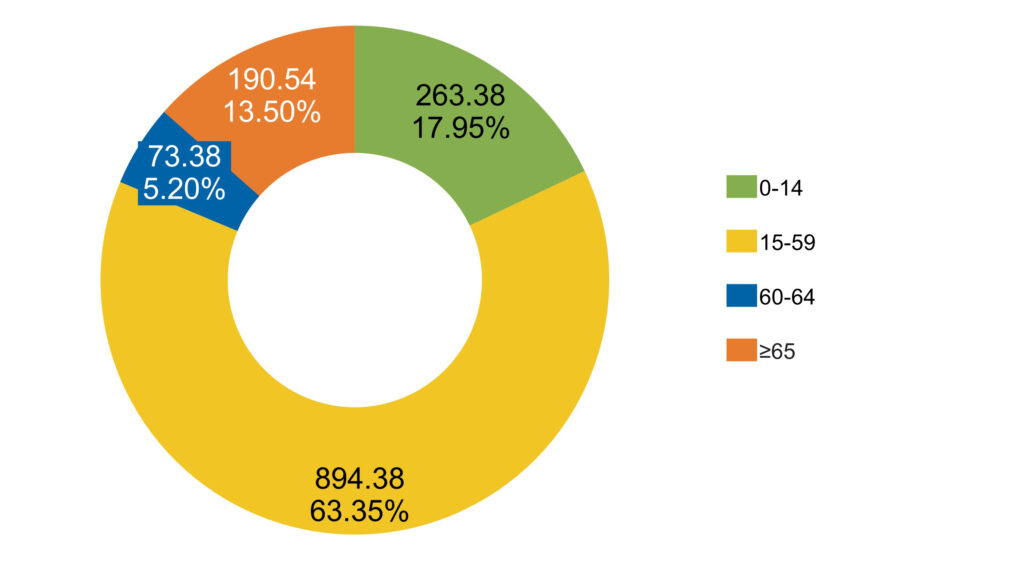

Según el Séptimo Censo Nacional, el número de personas mayores de 60 años en China alcanzó los 264 millones en 2020, lo que representa el 18.7% de la población total. De estos, 191 millones, o el 13.5%, tenían más de 65 años. Se espera que para 2025, la población anciana de China supere los 300 millones, lo que plantea desafíos profundos a su sociedad y economía, así como a su industria de seguros.

El mercado de seguros de vida en China está pasando por una transformación, y las presiones resultantes han generado una serie de desafíos empresariales:

- recesión en el crecimiento de las primas totales

- disminución del número de agentes

- persistencia en los cuellos de botella del desarrollo del canal

- crecientes obstáculos para el crecimiento de las nuevas primas y los nuevos valores de negocios

El mercado está transitando de una expansión rápida a un desarrollo empresarial de mayor calidad, ya que un mayor número de productos de seguros de vida retorna a la función primaria de protección de riesgos. En medio de las oportunidades estratégicas resultantes y los desafíos de evaluación de riesgos, las aseguradoras buscan respuestas a preguntas importantes: ¿Cuál será el próximo punto de inflexión para la industria? ¿Cuál será el próximo gran avance en el mercado? ¿Cuál será el próximo producto popular con un suministro de alta calidad?

Un modelo a seguir: Lecciones de transformación de Corea del Sur

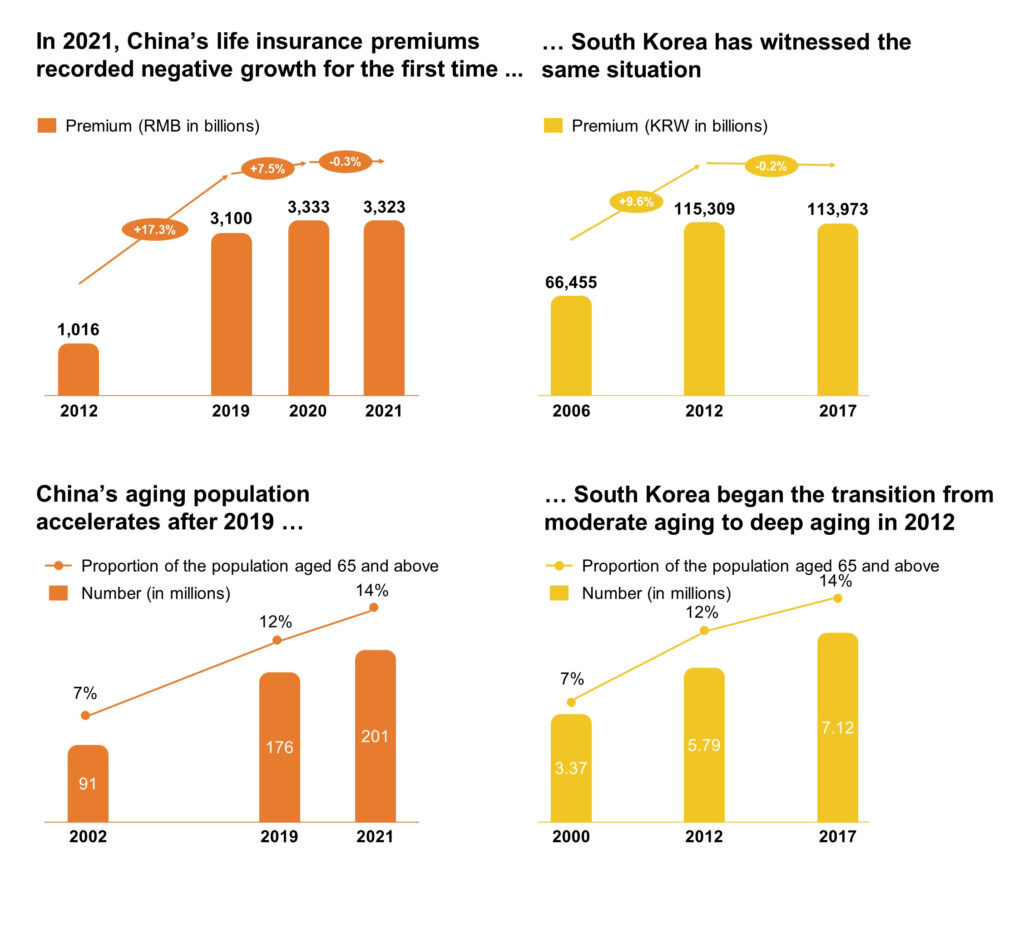

El mercado de seguros de vida de Corea del Sur enfrentó el dilema actual de China hace unos 10 años. En 2021, las primas de seguros de vida de China disminuyeron por primera vez. En Corea del Sur, los seguros de vida pasaron por un largo período de estancamiento después de un pico empresarial en 2012. En China, el número de agentes de seguros se ha reducido en un 30-40% en los últimos dos años. En Corea del Sur, el número de agentes alcanzó su punto máximo en 2012 y disminuyó un 30% cinco años después.

Detrás de estos desarrollos hay un cambio general dentro del grupo demográfico principal de los seguros: personas de 45 a 60 años. La proporción de vidas perjudicadas en este grupo de edad en China es de hasta el 50% o incluso más, limitando las ventas de seguros a este grupo para productos tradicionales con requisitos de suscripción estándar y llevando a la pérdida subsiguiente de agentes y a la reducción del tamaño del equipo de agentes. Finalmente, estas condiciones dan lugar a cuellos de botella que ralentizan el desarrollo del mercado.

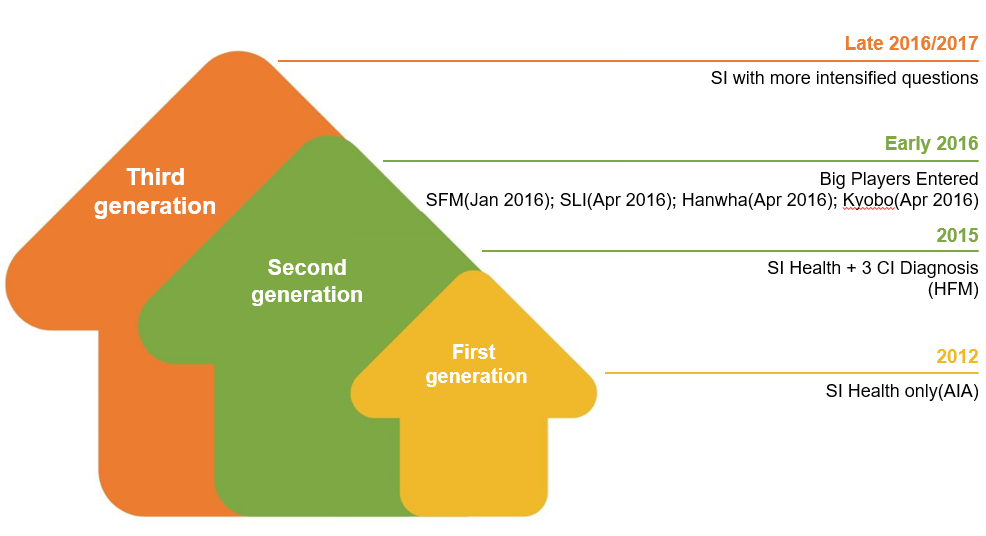

Las aseguradoras de vida en Corea del Sur hicieron un intento bastante audaz y vanguardista para romper esta adversidad. Con una creciente demanda de protección de vidas perjudicadas, las aseguradoras intentaron llegar y servir a más personas aprovechando los productos de emisión simplificada (SI), que proporcionaban una nueva fuente de cobertura de seguros efectiva y económicamente factible. Desde el lanzamiento de la primera generación de productos SI en 2012, el mercado disfrutó de un auge de los negocios SI en 2016 y ha presenciado varios años de acumulación de experiencia e iteración de productos. Las ofertas de SI han evolucionado rápidamente en Corea durante ese tiempo, convirtiéndose en el estándar de oro en la protección de vidas perjudicadas y permitiendo al mercado de seguros de vida de Corea superar lo que había sido un obstáculo significativo para el crecimiento empresarial.

Mercado de océano azul en China: Necesidades urgentes de protección, falta de suministro de productos

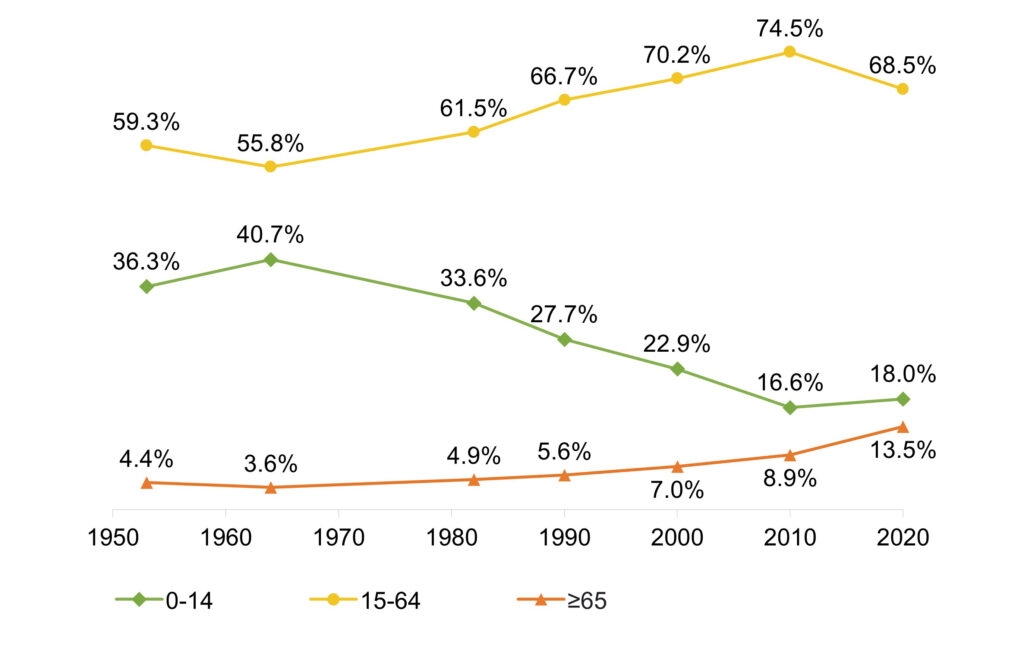

Al igual que Corea hace una década, China está experimentando una creciente demanda de asegurar vidas perjudicadas. La población de China aún es relativamente joven en comparación con otros países desarrollados en Asia, pero está envejeciendo rápidamente. Según el Séptimo Censo Nacional, en comparación con 2010, la proporción de personas de 0-14, 15-59 y más de 60 años aumentó en un 1.35%, disminuyó un 6.79% y aumentó un 5.44%, respectivamente.

Población por edad y proporción de la población total en 2020 (en millones)

La proporción de diferentes grupos de edad en la población total a lo largo de los años (%)

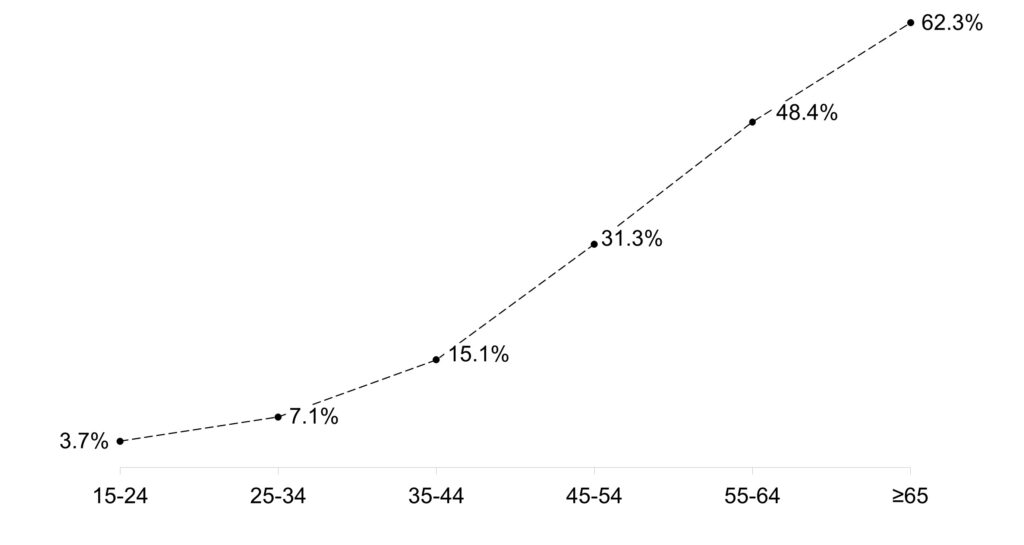

A medida que la población envejece, el número de vidas perjudicadas aumenta. Según el Informe sobre el estado de la nutrición y las enfermedades crónicas de los residentes chinos (2020), la prevalencia de hipertensión, diabetes y otras enfermedades crónicas entre los residentes chinos ha aumentado significativamente en comparación con 2015. El Informe de expertos sobre la sexta encuesta estadística nacional de servicios de salud encontró que el número de enfermedades crónicas en China superó los 400 millones en 2018. Se estima que la prevalencia de enfermedades crónicas entre las personas de 55 a 64 años ha llegado hasta el 48%, mientras que la incidencia en personas mayores de 65 años es tan alta como el 62%. Sin embargo, la proporción de estas vidas perjudicadas que pueden obtener cobertura de seguro sigue siendo muy baja, creando una brecha de cobertura significativa. Según un informe de McKinsey, las primas de seguro de salud para vidas perjudicadas en China en 2020 totalizaron aproximadamente RMB$5 mil millones, representando solo alrededor del 5% de las primas de seguro de salud de la nación.

Prevalencia de enfermedades crónicas específicas de la edad a partir de los 15 años (%)

El seguro tradicional cubre principalmente a personas sanas, mientras que los productos para vidas perjudicadas generalmente se limitan a cobertura médica a corto plazo o contra el cáncer. Los solicitantes pueden enfrentar cuestionarios de suscripción oscuros y procesos de suscripción largos y complejos al solicitar protección a largo plazo, solo para descubrir más tarde que se aplica una exclusión o que se requiere una tarifa adicional. SI generalmente presenta solo tres preguntas principales que se pueden responder simplemente para una revisión y aprobación rápida, reduciendo enormemente el tiempo y el esfuerzo requeridos y aumentando la capacidad de los clientes para obtener cobertura.

Impulsados por esta simplicidad y directitud en los procesos de solicitud y suscripción, los productos SI han demostrado ser una solución ideal para ayudar a reducir la brecha de protección para las vidas perjudicadas. El uso de solo tres preguntas transparentes y fáciles de entender facilita la distribución a través de una variedad de canales. También permite un marketing dirigido a los clientes potenciales e incrementa las tasas de aprobación, mejorando así las conversiones en ambos extremos del proceso de ventas. Al eliminar obstáculos para la suscripción de vidas perjudicadas, SI ofrece a las aseguradoras de vida la oportunidad de ingresar a este mercado de océano azul en China, que tiene el potencial de romper un paisaje fuertemente competitivo y proporcionar nuevos caminos para el crecimiento incremental.

Emisión simplificada: Una solución probada para las vidas perjudicadas

La intención inicial del diseño de productos SI no se basa en la tecnología, sino en las necesidades del mercado, las preferencias del cliente y las capacidades del canal. La estructura y el contenido de las tres preguntas centrales en el cuestionario de declaración de salud de los productos SI actuales son el resultado de muchos años de conocimiento acumulado, experiencia práctica y aprendizaje de los éxitos y fracasos en mercados como Corea. Detrás de este cuestionario aparentemente simple hay ajustes cuidadosamente calculados a los criterios de evaluación de riesgos y las reglas de suscripción: un paso revolucionario adelante desde el concepto de seguro tradicional.

La base teórica del seguro de vida es la ley de los grandes números, que plantea que la incertidumbre (riesgo) de casos individuales tenderá a equilibrarse entre grandes números. Esto permite a las aseguradoras evaluar el riesgo relativo de cualquier individuo y determinar razonablemente una tasa de prima que, cuando sea pagada por todos los asegurados, equilibrará la compensación total de pérdidas y los gastos del asegurador dentro del plazo del seguro. Para que la ley de los grandes números funcione, los asegurados deben compartir perfiles de riesgo similares, lo que requiere cuestionarios de suscripción complejos y reglas de suscripción para identificar con precisión a los solicitantes saludables para su aprobación. Sin embargo, en el mundo de SI, las tres preguntas aparentemente simples son esencialmente ajustes subversivos al mecanismo de evaluación de riesgos, cambiando el concepto de seguro tradicional de utilizar métodos de suscripción precisos para seleccionar solicitantes saludables a utilizar cuestionarios de suscripción más generales para identificar vidas perjudicadas.

En comparación con SI, el cuestionario de varios niveles que se utiliza actualmente para el reembolso médico de enfermedades crónicas y los productos de enfermedades críticas en China es mucho más complicado. El solicitante debe trabajar a través de capas de consultas médicas difíciles para estar asegurado. Además, los criterios de juicio para determinar la asegurabilidad están lejos de ser transparentes. Desde la perspectiva del solicitante, las reglas de suscripción son una caja negra detrás de la cual se utiliza una lógica compleja para lograr la estratificación del riesgo del cliente.

SI transforma este proceso. A través de las tres preguntas centrales, SI selecciona a aquellos solicitantes con discapacidades que se determina que tienen riesgos controlables. Solo se excluyen los casos más perjudicados con riesgos incontrolables. De esta manera, condensa el proceso de venta mientras sigue los estándares de suscripción adecuados y resuelve el problema de proporcionar cobertura a las personas con condiciones médicas, que a menudo no están cubiertas por el seguro tradicional.

En comparación con el cuestionario "simplificado" de los productos de cáncer en el mercado, SI no solo hace menos preguntas, sino preguntas más simplificadas. En lugar de preguntar acerca de síntomas vagos y fáciles de malinterpretar, SI pregunta clara y objetivamente acerca de la historia de la enfermedad y la actividad médica, como exámenes, hospitalizaciones y cirugías. Además, una diferencia más grande y obvia con los productos de cáncer es que los productos SI cubren un rango mucho más amplio de discapacidades.

La simplicidad aparente de SI es posible gracias a la meticulosa preparación en el diseño y la fijación de precios de los productos. Los cambios en el mecanismo de detección de riesgos, es decir, las reglas de suscripción, frente a la suscripción tradicional aumentan significativamente las variaciones individuales entre los asegurados. Además, el comportamiento del cliente y la actividad del canal de distribución son más difíciles de cuantificar y predecir con SI. Como resultado, una serie de factores de control de riesgo adicionales deben incorporarse al diseño del producto.

Mientras tanto, la fijación de precios del producto se vuelve más difícil y las fluctuaciones de experiencia más frecuentes. Como resultado, el desarrollo y éxito de los productos SI depende de la estrecha cooperación entre las aseguradoras directas y las reaseguradoras. Las reaseguradoras pueden proporcionar asesoramiento profesional sobre el cuestionario de suscripción y el diseño del producto, así como ofrecer datos y apoyo de experiencia para la fijación de precios del producto. Más importante aún, el respaldo financiero a través del reaseguro proporciona un control de riesgos final y vital.

RGA ha ayudado a liderar la aparición y expansión del mercado de SI en Corea del Sur, asociándose con clientes aseguradores para desarrollar mecanismos de detección de riesgos innovadores en lugar de una suscripción completa a través de un espectro de canales de distribución y a través de múltiples generaciones de productos. En 2022, RGA se asoció con un asegurador líder en China para lanzar el primer producto de enfermedad crítica (CI) SI de ese mercado. Los equipos de RGA y la aseguradora trabajaron juntos de cerca durante cuatro meses para trasplantar este concepto originalmente coreano, adaptando el enfoque de suscripción y el diseño del producto específicamente para el mercado chino. El resultado es un producto verdaderamente innovador que retiene la protección de riesgo esencial de los productos CI tradicionales mientras brinda un mayor acceso a la protección del seguro y la seguridad financiera para las personas que viven con enfermedades crónicas.