Hay pocas cosas que casi todos los países del mundo tienen en común. Una población envejecida es una de ellas.

La Organización Mundial de la Salud (OMS) espera que la población mundial de 60 años o más se duplique para 2050, alcanzando los 2.1 mil millones.1 Prácticamente todos los países del mundo están experimentando un crecimiento en el tamaño y la proporción de personas mayores en su población, según la OMS.

Junto con este envejecimiento acelerado, ha habido un aumento en los casos de demencia. Los datos de Alzheimer’s Disease International (ADI) sugieren que cada tres segundos alguien en el mundo desarrolla demencia. Más de 55 millones de personas en todo el mundo vivían con demencia en 2020. Se espera que este número alcance los 139 millones para 2050.2

Corea del Sur ofrece un estudio de caso instructivo para un producto que podría tener éxito en otros mercados para ayudar a cuidar a las personas en el esperado auge de la demencia: el seguro de demencia.

La Situación en Corea del Sur

La tasa de natalidad de Corea del Sur cayó un 8% de 2022 a 2023 y es la más baja del mundo, con solo 0.72.3 Para que una población se mantenga estable, ese número debe ser de 2.1. Este “declive de nacimientos” ha incrementado, en los últimos años, el porcentaje de la población surcoreana considerada envejecida.

En 2023, la proporción de la población surcoreana mayor de 60 años alcanzó el 26.7%. El porcentaje de la población mayor de 65 años llegó al 18.5%.4

Las sociedades envejecidas enfrentan cargas económicas pesadas, pero también tienen la oportunidad de crear una “economía plateada” que se enfoque en el mercado de personas de mediana edad y mayores. La industria de seguros es una parte clave de esa economía plateada.

El seguro de demencia ha ido ganando popularidad en el mercado de seguros para personas de mediana edad y mayores en Corea del Sur en los últimos años. A finales de 2022, aproximadamente 8 millones de personas en Corea del Sur tenían seguro de demencia y de cuidado, lo que representa el 15.5% de la población total. Entre ellos, los grupos de edad de 50 a 59 años y de 60 a 69 años tenían las tasas de cobertura de seguro más altas, con un 24% y un 27%, respectivamente.5

El desarrollo del seguro de demencia en Corea del Sur se remonta a 2002, aunque su adopción generalizada fue lenta. Antes de 2018, la mayoría de los productos en el mercado incluían cobertura solo para aquellos con demencia severa, es decir, con un índice de demencia clínica (CDR) de Nivel 3.

Según un informe de la Agencia de Consumidores de Corea, entre los 103 productos a la venta en 2016 que incluían cobertura de demencia, solo cinco incluían demencia leve.7 Esta restricción impidió que el seguro de demencia recibiera mucha atención en el mercado coreano y redujo la conciencia del consumidor.

Una Nueva Era en el Cuidado

Pero en septiembre de 2017, el gobierno de Corea del Sur anunció el Sistema Nacional de Responsabilidad de la Demencia, una política para abordar la demencia a nivel nacional. A través de esta iniciativa, el Ministerio de Salud y Bienestar estableció un sistema integral de apoyo a la demencia, que incluía centros de asistencia para la demencia, servicios de cuidado a largo plazo ampliados y un mayor apoyo médico.

En medio de una mayor conciencia pública, las aseguradoras se apresuraron a lanzar nuevos productos de demencia. Los nuevos productos no solo cubrían la demencia severa, sino que también ampliaron la cobertura a demencia moderada (CDR Nivel 2) y demencia leve (CDR Nivel 1).

Otro beneficio popular fue una anualidad de cuidado a largo plazo para demencia severa. Cuando se diagnostica demencia severa, la anualidad se paga de por vida o por un período determinado, como cinco años.

La suscripción de seguros de demencia se puede hacer a través de emisión simplificada o suscripción completa. El proceso de emisión simplificada implica un cuestionario más corto, centrado principalmente en el riesgo de demencia.

Algunos productos incluyen un valor de rescate, que agrega un componente de ahorro al producto. Otros no tienen valor de rescate, lo que reduce las primas. Este último diseño tiende a tener mejores ventas.

Diseño Típico del Seguro de Demencia

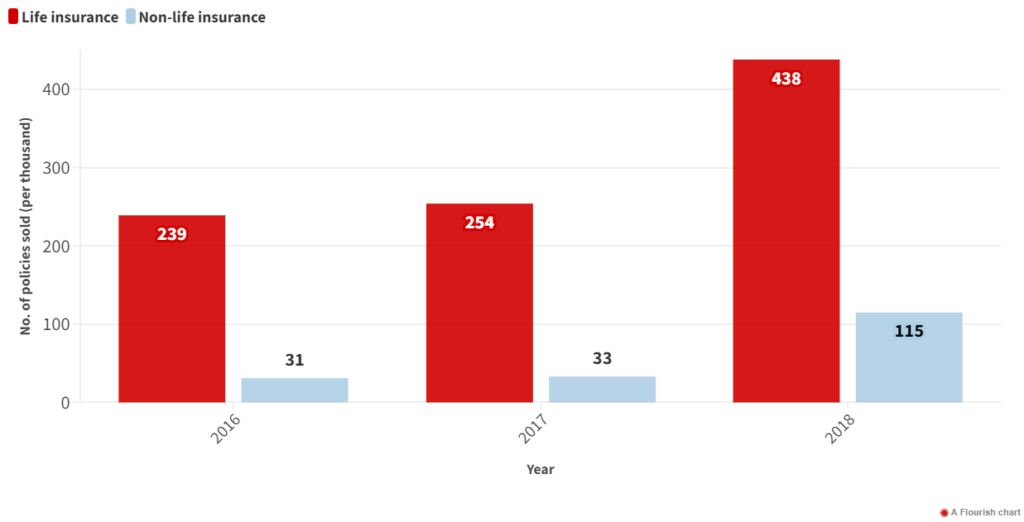

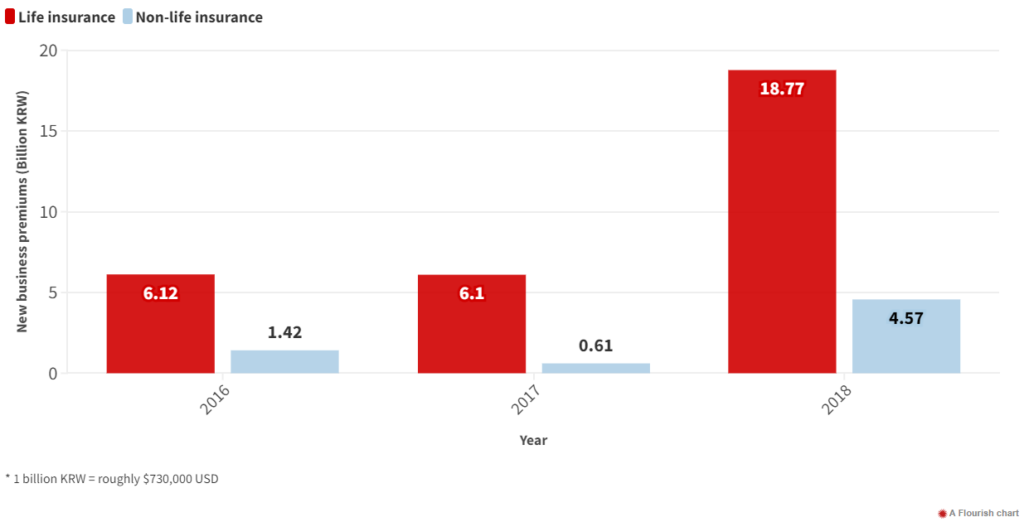

A raíz del cambio de política a nivel nacional, las ventas de seguros de demencia en Corea del Sur crecieron significativamente, duplicándose en 2018 en comparación con 2017. Las primas de nuevos negocios casi se triplicaron.

Viendo esa tendencia del mercado, más aseguradoras, incluidas muchas compañías líderes, introdujeron productos de seguros de demencia a principios de 2019, impulsando las ventas a nuevos niveles.

Número de Ventas de Productos de Demencia en Corea del Sur (2016 a 2018)

Número de Ventas de Productos de Demencia en Corea del Sur (2016 a 2018)

*1 mil millones de KRW = aproximadamente $730,000 USD

Ofertas Mejoradas

Con el aumento de la competencia vino un cambio en los tipos de productos en el mercado. El seguro de demencia que solo proporcionaba cobertura diagnóstica ya no cumplía con la demanda del mercado. A principios de 2021, las aseguradoras habían mejorado el seguro de demencia para agregar coberturas y servicios diversificados, fortaleciendo la competitividad y el atractivo del producto.

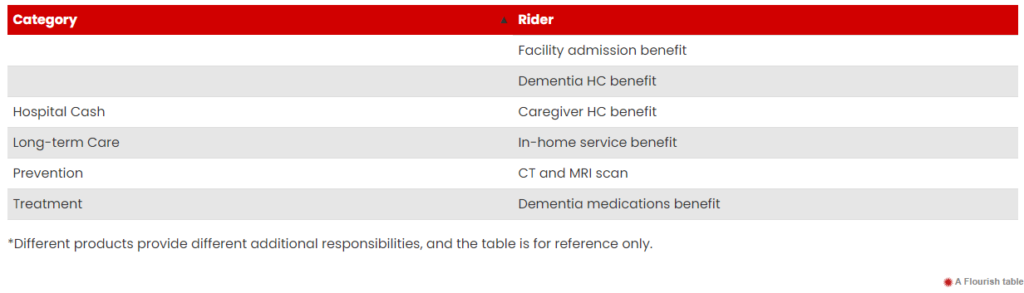

Las coberturas adicionales incluían las siguientes cuatro categorías:

Categoría 1: Cobertura de prevención de la demencia, principalmente para escaneos de CT y MRI de demencia. Se puede obtener una compensación realizando un CT y MRI cuando el médico cree que es necesaria la evaluación.

Categoría 2: Cobertura de tratamiento de la demencia, que principalmente cubre el costo de los medicamentos para el tratamiento de la demencia.

Categoría 3: Cobertura de cuidado a largo plazo. La condición desencadenante no es la demencia en sí, sino el nivel de estado de cuidado a largo plazo. La cobertura corresponde a si los servicios de cuidado se reciben en el hogar o en una instalación.

Categoría 4: Cobertura de dinero en efectivo para hospitalización, que comúnmente incluye efectivo por hospitalización debido a la demencia y asignaciones para el uso de servicios de cuidadores durante la hospitalización.

Estos servicios de valor agregado permiten a las aseguradoras aumentar la comunicación con los clientes y convertir el seguro de demencia en un producto de gestión de proceso completo para la demencia, haciéndolo aún más atractivo.

Servicios Comunes de Valor Agregado para Productos de Demencia

Experiencia e Inspiración

Corea del Sur entró en una sociedad envejecida antes que la mayoría de las otras naciones, y su mercado de seguros respondió en consecuencia a los cambios demográficos. Dado esto, el caso exitoso del seguro de demencia en el mercado surcoreano vale la pena estudiar.

Tal examen revela tres lecciones principales para otros mercados:

- Primero, a medida que el envejecimiento de la sociedad global se profundiza, el mercado de seguros para personas de mediana edad y mayores recibirá más atención. El mercado de seguros de Corea del Sur se estancó después de alcanzar su punto máximo en 2012. Logró superarlo al aprovechar el mercado de personas de mediana edad y mayores y desarrollar productos de protección enfocados en este grupo. El mercado de seguros debe prestar más atención al mercado de personas de mediana edad y mayores y adoptar plenamente la economía del “seguro plateado”.

- En segundo lugar, solo los productos centrados en el cliente pueden ganarse el favor generalizado de los consumidores. Antes de 2018, el seguro de demencia predominante en Corea del Sur cubría solo la demencia severa, lo que resultaba en una baja conciencia del cliente. Con la adición de la cobertura de demencia leve y moderada, el producto se volvió atractivo y el reconocimiento del cliente aumentó. Más tarde, la variedad de coberturas adicionales y servicios de valor agregado convirtió al seguro de demencia en un producto que atiende todo el espectro de la enfermedad, mejorando la percepción del cliente y aumentando la demanda.

- Por último, las compañías de seguros pueden aprovechar las políticas gubernamentales para la población envejecida. El fuerte énfasis del gobierno de Corea del Sur en el impacto social de la demencia y sus extensos esfuerzos de publicidad aumentaron la conciencia pública. El público coreano tiene una buena comprensión de la carga social y económica debida a la demencia. Como resultado, es mucho más fácil para los clientes aceptar el producto de seguro de demencia.

RGA Corea ha ayudado a muchas compañías de seguros, incluidas algunas de las principales, a desarrollar productos de seguro de demencia. La oficina de RGA en China también está desarrollando activamente productos de seguro de demencia, y la experiencia de Corea es digna de ser aprendida.