El fraude, la tergiversación y la anti-selección imponen una carga financiera significativa a la industria de seguros, llevando a pérdidas anuales en los cientos de miles de millones de dólares en todos los sectores; la industria de seguros de vida es la más afectada, experimentando una pérdida estimada de 75 mil millones de dólares anualmente. Como resultado, las compañías de seguros cobran primas más altas para mitigar el impacto financiero. Además, un análisis interno de RGA encontró que la mayoría de las rescisiones de aseguradoras de vida ocurren durante el período de contestabilidad, típicamente dentro de los primeros dos años de emitir la póliza. Si las rescisiones comienzan a erosionar la confianza de los consumidores de que se pagarán las reclamaciones por fallecimiento, el costo del fraude y la tergiversación podría extenderse más allá de las repercusiones financieras.

Aunque la anti-selección es claramente un problema significativo para la industria, determinar la extensión completa y el costo total de comportamientos anti-selectivos específicos sigue siendo un desafío. Desarrollar una mejor comprensión de este problema puede empoderar a las compañías para mejorar el proceso de compra de seguros y proporcionar cobertura de seguros de vida asequible a las muchas personas que la necesitan.

La anti-selección obstaculiza la innovación en seguros, aumenta el precio que los consumidores pagan y reduce las ganancias de los aseguradores.

Para entender mejor el impacto del comportamiento político anti-selectivo de los titulares de pólizas en la industria de seguros de vida, RGA se asoció con MIB para analizar datos anonimizados de una base de datos contributiva de la industria, conocida como MIB Data Vault. El análisis se informó aún más por una serie de entrevistas de expertos con líderes de siete aseguradoras de vida, quienes proporcionaron insights sobre dos tipos de comportamiento anti-selectivo específicamente: la rotación y la acumulación.

Este informe también aprovecha un estudio de la industria sobre fraude de seguros realizado por RGA en 2016-2017 para proporcionar un contexto histórico y guiar el diseño del análisis actual.

Antecedentes

Al determinar el impacto, es importante primero entender el alcance del “fraude” desde una perspectiva de seguros. La acumulación puede ser utilizada legítimamente para ayudar a diversificar la cobertura, y la rotación de pólizas puede ocurrir cuando el rendimiento del producto se adapta mejor a un propietario/solicitante. Sin embargo, los comportamientos anti-selectivos, como las tergiversaciones materiales relacionadas con la acumulación y la rotación motivada por comisiones de agentes y omisiones intencionadas, son perjudiciales tanto para aseguradoras como para consumidores.

Aunque continúan emergiendo medios y técnicas novedosas para cometer fraude de seguros, el problema del fraude en los seguros no es nuevo. En una encuesta realizada durante la Conferencia Anual de Fraude de RGA en 2016, un tercio de los asistentes indicó que el fraude limitaba el número o el monto de las pólizas de emisión simplificada (SI, por sus siglas en inglés) que sus compañías estaban dispuestas a emitir. Ese mismo año, RGA realizó una encuesta más amplia a aseguradoras para entender mejor el impacto del fraude en la industria. En esa encuesta, las aseguradoras también indicaron la necesidad de herramientas digitales para ayudar a identificar o señalar problemas.

“Tenemos pautas muy estrictas para la emisión simplificada, lo que limita nuestra exposición.”

“La suscripción simplificada trae menos herramientas de suscripción que pueden descubrir el fraude.”

“Nosotros sí limitamos el monto de la cara.”

Enfoque de investigación

Aunque muchos de los hallazgos de nuestro estudio de fraude de 2016 siguen siendo relevantes hoy, la suscripción de seguros de vida ha avanzado materialmente desde entonces, y la capacidad para participar en comportamientos fraudulentos y anti-selectivos ha avanzado junto con ella. Como se describe en el artículo, “Suscripción Acelerada: Maximizando su Futuro”, las aseguradoras emplean mucho más la suscripción acelerada hoy en día que hace una década. Los avances en tecnología y análisis de datos, una evolución impulsada aún más por los desafíos presenciales de la pandemia de COVID-19, han resultado en un paisaje de suscripción de vida más modernizado y digitalizado.

Una colaboración de la industria reciente apunta a ayudar a las aseguradoras a navegar este desafiante paisaje y a identificar más fácilmente instancias de comportamiento anti-selectivo. TAI, el líder de mercado en software de reaseguro y servicios de consultoría, se asoció con MIB, un líder de la industria en perspectivas de datos y soluciones digitales para la evaluación de riesgos, para crear un conjunto de datos sin precedentes de pólizas en vigor y terminadas para servir a la industria de seguros de EE. UU. y Canadá. Este conjunto de datos es conocido como MIB Data Vault. TAI administra aproximadamente el 75% del negocio reasegurado en vigor en EE. UU. Mientras tanto, el Índice de Actividad de Seguros de MIB examina casi el 100% de las aplicaciones pendientes en EE. UU. y Canadá. Combinar los datos de cobertura en vigor y pendientes proporciona una imagen más completa de la exposición total a la cobertura. Aprenda más sobre esta colaboración y su potencial en este artículo: “La Base de Datos Colaborativa Ofrece Herramienta para Detectar el Fraude de Seguros de Vida Antes de que Ocurra”.

RGA estudió datos anonimizados1 del MIB Data Vault con datos aportados por 10 aseguradoras a partir de enero de 2024 para entender mejor los comportamientos anti-selectivos de la rotación y la acumulación.

- Rotación (o Churning) – Reemplazar una póliza existente por una nueva2 con el propósito de generar ingresos adicionales por comisiones. Esto puede impactar las ganancias del asegurador y se relaciona principalmente con el comportamiento del agente.

- Acumulación – Un titular de póliza que posee múltiples pólizas para aumentar la cantidad de cobertura con un nivel de escrutinio de suscripción menor que si se hubiera comprado una única póliza grande. El efecto de este comportamiento son montos de reclamaciones más altos de lo que un asegurador esperaría experimentar si la póliza hubiera sido suscrita por el monto completo, aumentando así los costos para los consumidores y limitando la capacidad de un asegurador para promover pólizas de emisión más rápida.

Metodología de análisis

| Se identificaron indicadores de rotación cuando: | Se identificaron indicadores de acumulación cuando: |

| – cualquier póliza caducaba o terminaba por causas desconocidas dentro de 1-4 años desde la fecha de emisión, y – una nueva póliza era emitida en una aseguradora diferente dentro de dos meses de esa caducidad/terminación. | – un individuo poseía tres o más pólizas que fueron emitidas dentro de un año, – cada póliza tenía un valor nominal de hasta $1 millón, – las pólizas eran emitidas por al menos tres aseguradoras diferentes, y – las pólizas emitidas anteriormente no terminaban dentro de un año de la emisión de la nueva póliza. |

| En nuestra muestra, 7,560 pólizas de 7,500 individuos fueron marcadas como casos potenciales de rotación, representando aproximadamente $7.5 mil millones en valor nominal, de los cuales $5.6 mil millones fueron retenidos por las aseguradoras. | Usando esta definición, 6,061 pólizas de 2,035 individuos fueron identificadas como casos potenciales de acumulación. Esto representa aproximadamente $1.7 mil millones en valor nominal con $1.3 mil millones retenidos a través de las 10 aseguradoras en los datos. |

Estas cifras, por supuesto, no capturan el impacto total de la rotación y la acumulación. La base de datos incluye solo datos aportados en el momento en que se realizó el estudio, y el análisis de datos no logra marcar a individuos que exhiben actividad potencial de rotación o acumulación involucrando compañías fuera de este conjunto de datos. Por lo tanto, la prevalencia de rotación y acumulación en este análisis puede considerarse como un umbral mínimo.

También es importante señalar que cualquier extrapolación de estos datos asume que la experiencia de las compañías contribuyentes es representativa de la industria en su conjunto. La capacidad para analizar el comportamiento de agentes y solicitantes mejorará con el tiempo con datos adicionales a nivel de póliza.

Con los datos disponibles, nuestro análisis fue capaz de derivar perspectivas clave de los casos potenciales de rotación y acumulación identificados. Para informar aún más el análisis, RGA entrevistó a siete expertos de la industria de seguros para recopilar puntos de vista actuales sobre los desafíos que los comportamientos anti-selectivos plantean a la industria. Estos expertos provinieron de compañías representadas en la base de datos así como de compañías no representadas. Además, las compañías empleaban modelos de distribución de amplio alcance y ofrecían carteras de productos diversos.

Hallazgos clave

Nivel de preocupación

Durante nuestras entrevistas, se preguntó a las aseguradoras sobre su nivel de preocupación respecto al churning y la acumulación y si esta preocupación había cambiado con el tiempo. Sus respuestas fueron esclarecedoras.

Por ejemplo, el churning y la acumulación son de mayor preocupación para las aseguradoras que emiten pólizas con montos de cara pequeños a medianos que para aquellas enfocadas en pólizas para individuos de alto valor neto. Además, a medida que los agentes bien establecidos se retiran y una generación más joven toma el relevo, las aseguradoras están preocupadas de que esto pueda aumentar el churning si la nueva generación es menos familiar con o tiene menor consideración por las normas éticas de prácticas comerciales establecidas.

En general, los hallazgos de nuestras entrevistas revelaron que la preocupación de las aseguradoras por la anti-selección ha aumentado en los últimos 10 años. Los entrevistados reconocieron que la anti-selección es cada vez más difícil de identificar y probablemente continuará creciendo junto con la automatización.

Impacto de la suscripción acelerada

Nuestras entrevistas confirmaron que el uso aumentado de la suscripción acelerada en seguros de vida ha cambiado los desafíos percibidos presentados por el churning y la acumulación. A medida que las compañías se vuelven más cómodas con la suscripción sin fluidos, las aseguradoras esperan una mayor oportunidad para comportamientos anti-selectivos que promuevan niveles más altos de tergiversación entre los solicitantes.

Decisiones más rápidas y facilidad de aplicaciones también pueden causar que los solicitantes estén menos invertidos en el proceso. Si no tienen que someterse a exámenes o análisis de sangre, los solicitantes pueden ver el proceso como más “cambiable”, permitiéndoles aplicar fácilmente a múltiples compañías para cobertura.

Modelo de distribución

Las aseguradoras que venden principalmente a través de una fuerza de ventas cautiva generalmente están menos preocupadas por el churning y la acumulación. Existe una mayor preocupación entre las aseguradoras que ofrecen ventas intermediadas y productos directos al consumidor (D2C, por sus siglas en inglés), especialmente si la suscripción es sin fluidos, donde, en palabras de un entrevistado, es más fácil para los solicitantes “esparcirse por la industria para ver qué pueden conseguir”. Además, las preguntas en línea de D2C pueden no ser percibidas como “reales” por los consumidores, quienes también pueden no entender las implicaciones de la anti-selección en la industria y las tasas de primas.

Experiencia de churning y acumulación por edad

En nuestras entrevistas, las aseguradoras expresaron preocupación por la acumulación entre diferentes grupos de edad por varias razones. Para las edades más jóvenes, la evidencia médica digital (por ejemplo, historiales de prescripciones) utilizada en la suscripción acelerada puede no ser tan rica en comparación con los solicitantes mayores. Además, un mayor nivel de comodidad con la tecnología junto con la creciente disponibilidad de productos D2C que eliminan por completo al agente puede crear mayores oportunidades para la tergiversación. Por otro lado, la prevalencia de impedimentos médicos aumenta con la edad, lo que proporciona una motivación adicional para que los solicitantes mayores adquieran cobertura de seguro suficiente con menor escrutinio de suscripción. Más impedimentos médicos también significa que un nivel similar de tergiversación es más costoso a edades mayores porque actúa sobre una base más grande de vidas afectadas.

Utilizando el MIB Data Vault, RGA revisó los datos de experiencia por edad para ambos, churning y señales de acumulación, comparando cada uno con la distribución de edad de las pólizas totales en el conjunto de datos, representado por la línea gris. Por ejemplo, en base al valor nominal, el 34% de las pólizas con señales de acumulación provienen de personas de 50-59 años; sin embargo, solo el 18% de la base de datos completa tiene entre 50-59 años. La comparación de estas distribuciones está representada por la barra de acumulación en 1.90 (calculada como 34%/18%) relativa a la línea en 1.00 (calculada como 18%/18%) para el conjunto de datos completo. Este análisis nos permite entender cómo la edad impacta la probabilidad de realizar churning o acumulación de pólizas.

En este análisis, la experiencia con señales de churning y acumulación muestra diferentes patrones por edad de emisión. Mientras que la experiencia para las pólizas marcadas como churning es bastante consistente en todas las edades por encima de 30, emergen diferencias notables por edad para la acumulación potencial. Las personas de 40+ años (especialmente 50-59) desencadenan niveles desproporcionadamente altos de señales de acumulación en relación con las pólizas totales emitidas dentro del conjunto de datos.

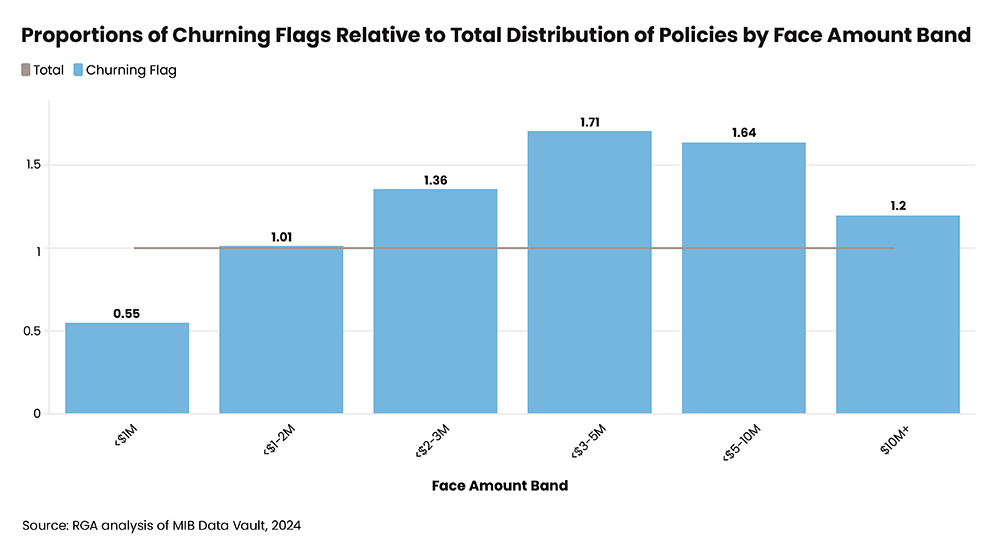

Experiencia de Churning y Acumulación por Monto de la Cara

Las expectativas de las aseguradoras para la experiencia de churning y acumulación por monto de la cara eran matizadas. Dado que las solicitudes con montos de cara más pequeños a menudo son automatizadas o revisadas por suscriptores junior, se consideró más probable que los casos de churning y acumulación pasaran desapercibidos. No obstante, las aseguradoras también esperaban que la anti-selección representara un problema en montos de cara más altos dada la clara motivación financiera.

RGA revisó los datos de experiencia en el MIB Data Vault por monto de la cara para ambas señales de churning y acumulación, comparando cada uno con la distribución por monto de la cara de las pólizas totales en el conjunto de datos, representado por las líneas grises “1.00” en los siguientes gráficos.

Las pólizas con más de $2 millones en montos de la cara produjeron niveles desproporcionadamente altos de señales de churning, siendo la banda de $3-5 millones la de nivel más alto. Dado que el churning está vinculado al comportamiento del agente, estos resultados podrían estar impulsados por comisiones más altas para los agentes en valores nominales más altos.

Estudiando el conjunto de datos para señales de acumulación por valor nominal, encontramos que las pólizas con menos de $500,000 en valor de cara representaban el mayor riesgo de preocupaciones de acumulación, lo cual puede estar relacionado con prácticas de suscripción de la industria. Según el Informe de Encuesta de Prácticas de Suscripción Acelerada 2022 de la SOA, el monto nominal máximo más común para la suscripción acelerada fue de $1 millón. Estos montos son incluso más bajos bajo productos de emisión garantizada o simplificada.

Tecnología y Herramientas

La tecnología y las herramientas juegan un papel importante tanto en habilitar como en combatir la anti-selección. La tecnología hace posibles soluciones de detección y prevención para las aseguradoras pero también puede aumentar el potencial de fraude y tergiversación en comparación con los días de revisiones y toma de decisiones impulsadas por papel. Las aplicaciones digitales simplificadas y los procesos de suscripción pueden facilitar la obtención de cobertura de seguro para las personas que lo necesitan, pero tales innovaciones también pueden crear huecos para explotar.

Nuestros entrevistados expresaron la necesidad de más herramientas digitales y basadas en datos para ayudar a prevenir el comportamiento anti-selectivo a medida que la industria se moderniza. El MIB Data Vault utilizado en este análisis proporciona un buen ejemplo de tal herramienta. A medida que más aseguradoras participen en esta base de datos contributiva de toda la industria y la escala aumente, la base de datos permitirá una exploración más robusta del comportamiento anti-selectivo. Sin tales herramientas, una aseguradora individual tiene una capacidad muy limitada para detectar pólizas mantenidas con otras aseguradoras. La identificación colectiva de “banderas rojas” puede permitir a las aseguradoras hacer más preguntas a los solicitantes y reducir el riesgo de anti-selección.

Mirando hacia el futuro, las aseguradoras que entrevistamos señalaron que los datos y la inteligencia artificial pueden habilitar formas más eficientes de señalar actividades fraudulentas en el futuro. Armadas con esta información, las aseguradoras deberían ser capaces de identificar más fácilmente casos sospechosos, tomar medidas adecuadas y tarificar adecuadamente las pólizas.

Conclusión

El comportamiento anti-selectivo de solo un pequeño subconjunto de clientes de seguros perjudica a los titulares de pólizas. La experiencia elevada de reclamaciones se transfiere a los consumidores en forma de primas más altas, y la innovación amigable con el consumidor se ve sofocada cuando la anti-selección no puede ser mitigada adecuadamente.

La necesidad de herramientas más robustas de detección y prevención de anti-selección es evidente. Las aseguradoras que pueden señalar tergiversaciones potenciales están mejor equipadas para tarificar pólizas y alcanzar a los consumidores objetivo. El resultado: una oportunidad para una clara ventaja competitiva con la capacidad de ofrecer tarifas más atractivas para la gran mayoría de los titulares de pólizas.

Apéndice – Notas de Datos

- El análisis del MIB Data Vault se centró en datos de años de emisión 2015+ debido a la falta de datos de terminación antes de 2015.

- Las pólizas marcadas como “no tomadas” fueron eliminadas del análisis.

- Además, filtramos pólizas potencialmente involucradas en COLI/BOLI, ya que consideramos que la experiencia de estas pólizas no es representativa de la industria.

- También vale la pena mencionar que realizamos los análisis en este informe sobre una base de valor nominal, lo que significa que determinamos las distribuciones para acumulación, churning y pólizas totales como un porcentaje del total de cara dentro de cualquiera de esos grupos.

Agradecimientos especiales a Taylor Pickett, Joel Phillips, Scott Fritsche, Jessica Caracofe y el equipo de MIB.