Consideraciones Clave

- RGA introdujo una metodología única y creativa para estimar la desviación de mortalidad como un rango.

- Las fuentes de evidencia digital para la suscripción (DUE, por sus siglas en inglés), como los reclamos médicos, LabPiQture y los registros electrónicos de salud, pueden reducir dicha desviación, siendo los registros electrónicos de salud los que demuestran el mayor impacto individual y aumentan las tasas de decisión.

- La combinación de múltiples fuentes de DUE genera mejoras en la mortalidad superiores a las que ofrecen las fuentes individuales por separado, siendo la combinación de las tres la que muestra la mayor reducción en la desviación de mortalidad.

Resumen Ejecutivo

El interés por adoptar evidencia digital en la suscripción (DUE, por sus siglas en inglés), como los reclamos médicos (MC), LabPiQture (LP) y los registros electrónicos de salud (EHR), sigue creciendo entre las aseguradoras de vida. Aunque se espera que la DUE mejore el desempeño en mortalidad de los programas de suscripción acelerada (AUW), los estudios que evalúan su impacto en la mortalidad aún son limitados. Este documento presenta los estudios realizados por RGA para abordar esa brecha.

Si bien se consideraron distintas metodologías de estudio, las conclusiones de esta investigación se basan en una comparación entre decisiones de suscripción tradicional completa (FUW) y suscripción acelerada (AUW), con o sin DUE. Además, la investigación presenta un rango de impactos en la mortalidad: un impacto mayor, que refleja el valor de los nuevos rechazos identificados mediante DUE, y un impacto menor, que asume que estos nuevos rechazos no aportan valor. El impacto real probablemente se encuentre entre estos dos puntos de referencia.

Los resultados pueden variar entre aseguradoras, pero en el análisis de RGA sobre dos bloques de negocio notablemente distintos, las tres fuentes de DUE demostraron un valor significativo, tanto de forma individual como combinada.

Los registros electrónicos de salud (EHR) presentaron el mayor impacto individual en la mortalidad, junto con un aumento en la tasa de decisión —es decir, la proporción de casos que no requieren información adicional para completar la suscripción.

LabPiQture (LP) y los reclamos médicos (MC) también mostraron un valor considerable, y podrían ofrecer un mayor potencial para mejorar la eficiencia del proceso de suscripción mediante la automatización. Cabe destacar que la combinación de múltiples fuentes de DUE resultó en un impacto en la mortalidad superior al de cualquier fuente individual por sí sola.

El potencial de la DUE para mejorar tanto la experiencia del cliente como los resultados de mortalidad es evidente. La pregunta ahora es: ¿Cómo puede ayudar mejor a cada aseguradora a alcanzar sus objetivos específicos? El análisis del propio negocio brindará las respuestas más relevantes, y los expertos de RGA están listos para ayudar a los clientes a dar el siguiente paso en este camino.

Revisión de Metodologías del Estudio

Método #1: Mortalidad real (es decir, estudio de experiencia)

- Estudio longitudinal retrospectivo y prospectivo.

- Ventajas – Evalúa la mortalidad real a través de las clases de suscripción y compara la DUE con la suscripción tradicional.

- Desafíos – Requiere años de exposición y decenas de miles de vidas, lo que lo convierte en un estudio costoso y que demanda mucho tiempo.

Método #2: Decisiones de suscripción como sustituto de la mortalidad

- La mortalidad se evalúa aplicando supuestos de riesgo relativo (RR) a cada clase de suscripción, incluidas las categorías de postergado y rechazado, con o sin DUE. Para un grupo de casos, la suma del RR o ∑RR se considera como la mortalidad del grupo. El impacto de la DUE puede evaluarse comparando la mortalidad entre dos grupos, uno con y otro sin DUE, lo cual puede expresarse como (∑RR con DUE) vs (∑RR sin DUE).

- Ventajas – La mortalidad puede evaluarse para cualquier grupo de casos con una decisión de suscripción.

- Desafíos – Asume que la mortalidad estimada a través de la evaluación de suscripción, ya sea con o sin DUE, se aproxima a la mortalidad real, a pesar de que hay muy poca experiencia histórica que lo respalde.

Método #3: Decisiones de suscripción completa como sustituto de la mortalidad

- Se basa en la comparación entre la decisión tomada con DUE y la decisión tomada mediante suscripción completa tradicional (FUW). Este método es comúnmente utilizado para evaluar la desviación de mortalidad en programas de suscripción acelerada (AUW). La desviación de mortalidad se evalúa como (∑RR FUW)/(∑RR AUW). La DUE puede considerarse como una mejora para la AUW.

- Ventajas – El uso de decisiones FUW como sustituto de la mortalidad es generalmente aceptado y ampliamente adoptado en la industria para evaluar la desviación de mortalidad en programas AUW. Esta visión también cuenta con el respaldo de varias décadas de experiencia en mortalidad que corroboran los supuestos asignados a cada decisión FUW.

- Desafíos – Requiere que se disponga de decisiones FUW.

La principal diferencia entre los métodos #2 y #3 es que el método #3 requiere una decisión FUW, mientras que el método #2 no. Además, el método #3 excluye los casos en los que la decisión de AUW (o DUE) es un rechazo. En otras palabras, calcula la desviación de mortalidad sólo entre los casos aceptados por AUW/DUE. Al no considerar los casos rechazados por AUW/DUE, el método #3 no le “otorga crédito” a la DUE en situaciones donde esta emite una decisión de rechazo, mientras que la FUW habría emitido una decisión de aceptación. Por el contrario, el método #2 sí le otorga crédito total a la DUE por una decisión de rechazo.

Esta consideración cobra nueva relevancia a medida que los programas AUW incorporan la DUE. Cuando los programas AUW dependían de menos información médica que un enfoque FUW comparable (como era el caso de la mayoría de los programas AUW hasta hace pocos años), eran muy pocos —si acaso alguno— los casos que hubieran sido rechazados por AUW pero aceptados por FUW. Sin embargo, la incorporación de DUE más robusta en el proceso crea un potencial mucho mayor para identificar nuevos rechazos, que no se habrían detectado ni siquiera con un examen médico y un panel de laboratorio tradicional para seguros.

Diseño del Estudio

El estudio de RGA utilizó una versión modificada del método n.º 3. Primero se empleó este método para calcular la desviación de mortalidad, y los resultados se trataron como el extremo superior de un rango estimado. Luego, se utilizaron supuestos cercanos al método n.º 2 para otorgar “crédito” a la DUE por las decisiones de rechazo identificadas recientemente, con el fin de calcular el extremo inferior de la estimación de desviación de mortalidad. Utilizar un rango permitió evaluar el impacto de los supuestos y las metodologías. Considerando las limitaciones metodológicas y los supuestos asociados, creemos que la desviación de mortalidad real se encuentra dentro de ese rango.

Datos del Estudio

El estudio consistió en datos históricos de FUW provenientes de dos aseguradoras, que incluían lo siguiente:

- Evidencia fundamental (FD) – Declaraciones de la solicitud, verificación con MIB, reportes de vehículos motorizados (MVR) y datos de prescripciones (Rx)

- Evidencia digital para suscripción (DUE) – Reclamos médicos (MC), LabPiQture (LP), registros electrónicos de salud (EHR), obtenidos de forma retrospectiva únicamente para el propósito del estudio y no incluidos en la decisión FUW histórica

- Evidencia FUW – Declaraciones del médico tratante (APS) y/o pruebas de laboratorio para seguros, incluyendo examen paramédico

Revisión de Suscripción

Los suscriptores de RGA evaluaron luego el riesgo utilizando diversas combinaciones de FD + DUE. Estas combinaciones fueron:

- FD (solo evidencia fundamental)

- FD + LP

- FD + EHR

- FD + MC

- FD + LP + MC

- FD + EHR + LP

- FD + EHR + MC

- FD + EHR + MC + LP

Los resultados fueron posteriormente comparados con la decisión FUW para calcular la desviación de mortalidad, tal como se explicó anteriormente.

Resultados del Estudio

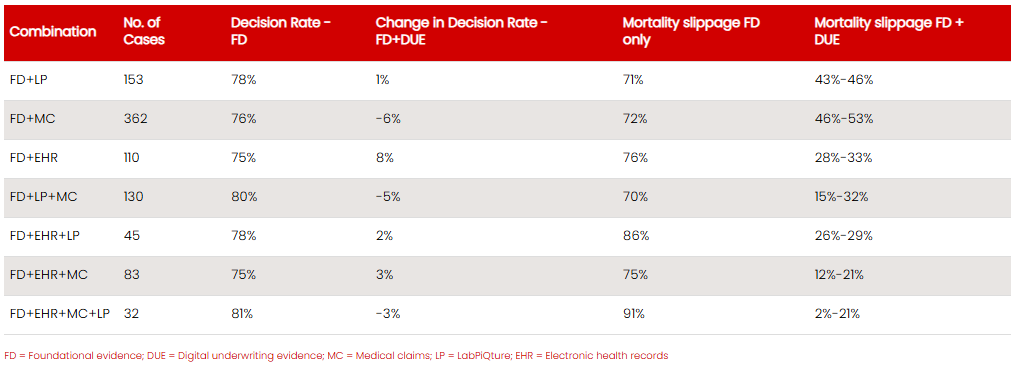

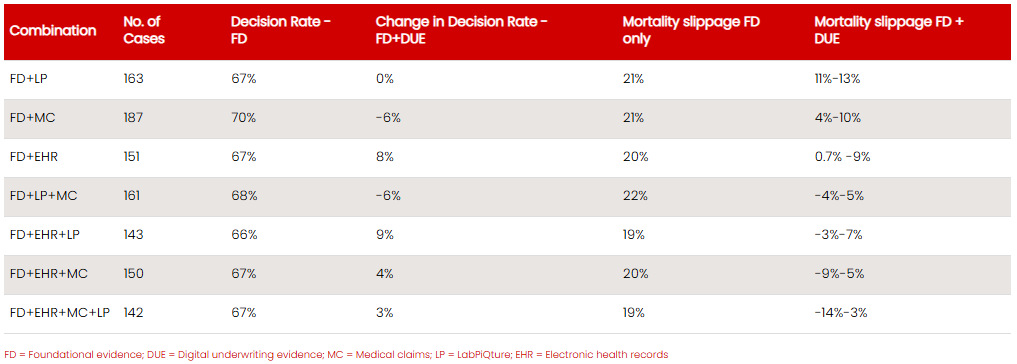

Se realizaron dos estudios utilizando datos de dos aseguradoras diferentes. Los resultados se presentan en la Tabla 1 y la Tabla 2:

- Número de casos – Cantidad de individuos con presencia de determinada fuente de DUE

- Tasa de decisión FD – Porcentaje de casos para los cuales puede emitirse una decisión final de suscripción utilizando únicamente la evidencia fundamental (FD)

- Cambio en la tasa de decisión FD+DUE – Variación (aumento o disminución con respecto a FD solamente) del porcentaje de casos en los que se puede emitir una decisión final utilizando FD+DUE

- Desviación de mortalidad con FD solamente – Derivada de la comparación entre decisiones FD y decisiones FUW: Se excluyeron los casos con una decisión FD de “necesita más información”. También se excluyeron los casos rechazados únicamente por FD, ya que serían igualmente rechazados por todas las demás combinaciones de evidencia. Por eso no se presentan rangos.

- Desviación de mortalidad con FD+DUE – Presentada como un rango, tal como se explicó en la sección de metodología.

Los resultados muestran que las desviaciones de mortalidad utilizando únicamente FD fueron mucho mayores en la Aseguradora 1 que en la Aseguradora 2, lo cual también explica las desviaciones significativamente más altas al usar FD+DUE en la Aseguradora 1. A pesar de estas diferencias con base en las desviaciones de mortalidad, ambos estudios presentan conclusiones comunes.

Como era de esperarse, la desviación de mortalidad se redujo favorablemente en todos los escenarios. El mayor impacto se observó al combinar múltiples fuentes de DUE, siendo los registros electrónicos de salud (EHR) la fuente con mayor impacto individual.

Además de su efecto en la desviación de mortalidad, los EHR también parecen facilitar la emisión de decisiones de suscripción. En otras palabras, reducen la cantidad de casos clasificados como “necesita más información”. En contraste, los reclamos médicos (MC) tienden a aumentar las probabilidades de que un caso requiera más información, mientras que LabPiQture (LP) tiene un impacto menor en este aspecto.

Tabla 1: Resultados de la Aseguradora 1

Tabla 2: Resultados de la Aseguradora 2

Consideraciones Adicionales

Es importante tener en cuenta el bloque específico de negocio al determinar el impacto de la evidencia digital para suscripción (DUE). Tal como lo ilustra este estudio, el impacto puede variar significativamente entre aseguradoras y depende de variables como el público objetivo, los canales de distribución y las reglas y directrices de los programas de suscripción acelerada (AUW).

Dado el tamaño limitado de la muestra y la variabilidad en los resultados, las aseguradoras deben considerar los impactos en mortalidad reportados en este estudio como tendencias orientativas, y no como estimaciones precisas de lo que podrían experimentar en sus propios bloques de negocio. Además, las comparaciones de desviación de mortalidad entre diferentes filas en las tablas pueden verse afectadas por no provenir de los mismos casos. Algunas diferencias podrían deberse al grupo de casos en sí, y no a la DUE como tal.

En términos generales, los estudios muestran que la DUE puede ser útil para reducir la desviación de mortalidad. Aunque los registros electrónicos de salud (EHR) tuvieron el mayor impacto individual, el valor aumenta cuando se combinan datos de múltiples fuentes. Asimismo, pudimos demostrar que es posible lograr resultados de mortalidad similares a los de la suscripción completa tradicional (FUW) mediante un uso adecuado de la DUE.

Las aseguradoras deben realizar una evaluación costo-beneficio integral del uso de DUE en su propia población, a fin de tomar decisiones optimizadas. Esto permitirá considerar más a fondo cómo el uso de DUE impactaría otras prioridades del negocio, más allá de la mortalidad, tales como el costo de obtener la evidencia, la velocidad del proceso y la facilidad de revisión. Esto puede influir en qué tipo de DUE se prioriza. Por ejemplo, si bien los EHR generaron el mayor impacto en la mortalidad, también pueden requerir una mayor revisión por parte del suscriptor, lo que podría disminuir la eficiencia en comparación con otras fuentes de DUE.

Es importante destacar lo siguiente:

Los resultados dependieron de la disponibilidad de evidencia (tasa de aciertos). Las tasas de aciertos pueden variar significativamente según el tipo de DUE y la base de clientes de la compañía.

Los casos marcados como “necesita más información” y los rechazos adicionales provocados por la DUE reducirían el beneficio general de su implementación, debido a una menor tasa de ofertas.

Los casos de “necesita más información” generarían costos adicionales por requerimientos extra.

Los casos rechazados, si bien representan un beneficio en términos de mortalidad, conllevan el costo de una menor tasa de ofertas.

A medida que las aseguradoras exploran estas nuevas herramientas en su camino hacia un enfoque de suscripción más optimizado, RGA está comprometida a compartir su experiencia y colaborar como socio estratégico para ayudarlas a alcanzar sus objetivos.

Contáctanos hoy mismo para descubrir cómo comenzar tu alianza con RGA.