Resultados de la Encuesta Global sobre Fraude en Reclamaciones 2024 de RGA

Puntos clave

- El fraude continúa siendo la mayor preocupación para las aseguradoras de vida y salud a nivel mundial.

- Casi tres de cada cuatro encuestados señalaron que los casos de fraude siguen siendo los mismos o están aumentando en los últimos años.

- La inteligencia artificial desempeña un doble papel: facilita el fraude, pero también equipa a las aseguradoras con herramientas para enfrentarlo.

Independientemente de la ubicación de las aseguradoras a nivel global, un tema sigue siendo una preocupación y riesgo constante: el fraude. Los resultados de la Encuesta Global sobre Fraude en Reclamaciones 2024 de RGA lo confirman.

Una estadística que mejor articula esta preocupación es la siguiente: cuando se les preguntó a los encuestados sobre el estado actual del fraude en las reclamaciones, el 74% respondió que el número de casos es “el mismo” o “está aumentando” en comparación con años anteriores.

Han surgido varios desarrollos importantes que están cambiando el panorama. La encuesta exploró estos factores, incluyendo cómo los aseguradores ven y abordan el fraude al gestionar las reclamaciones, los procesos para detectar y prevenir su ocurrencia y los desafíos más comunes al combatirlo.

Detrás de la encuesta

Ésta es la segunda Encuesta Global sobre Fraude realizada por RGA, con la primera en 2017. Ambas encuestas se centraron en datos del año anterior (es decir, 2023 y 2016 respectivamente).

Tanto la encuesta de 2024 como la de 2017 se centraron en los profesionales de las reclamaciones de seguros de vida y salud, que ocupan roles de dirección de reclamaciones, tasación, operaciones y administración a nivel mundial.

Definición de fraude

Para los fines de la encuesta, RGA clasifica el fraude en tres categorías:

Fraude organizado: organizaciones criminales que intentan deliberadamente obtener ganancias a través del fraude en seguros para financiar otras actividades delictivas o lavar el dinero producto de sus crímenes.

Fraude deliberado: ocurre cuando una póliza se toma con la intención de presentar una reclamación futura con fines de lucro. Generalmente implica eludir la suscripción mediante una combinación de tergiversación y múltiples aplicaciones.

Fraude oportunista: puede ocurrir en una de dos etapas. Durante la suscripción, los solicitantes tergiversan su estado de salud para reducir el costo de la prima, pero no con la intención de presentar una reclamación futura. En la etapa de reclamación, generalmente con morbilidad, se exagera el grado de una discapacidad para asegurar beneficios.

Frecuencia del fraude: reclamaciones vs. suscripción

El fraude se considera el aspecto más importante al procesar una reclamación. Para resaltar la magnitud de este problema, pensemos que el fraude afecta aproximadamente una de cada 30 reclamaciones.

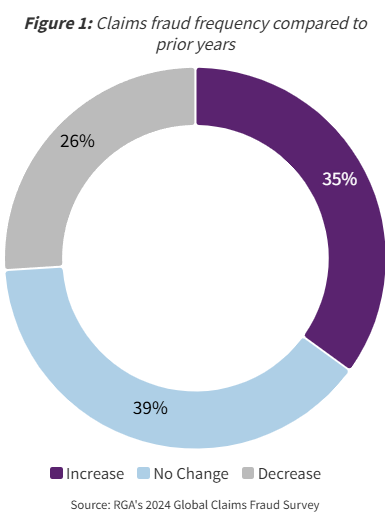

Según los encuestados, el número de casos de fraude en las reclamaciones se ve ampliamente (74%) como el mismo o en aumento en comparación con los años anteriores. La división es casi equitativa entre los que consideran que el fraude ha aumentado (35%) y los que informan que no ha habido cambios (39%).

El fraude en la suscripción alcanza el 85% para esas dos opciones. Sin embargo, un análisis más detallado de los números revela que dos tercios de los encuestados no notaron cambios, mientras que sólo el 17% mencionó un aumento en los casos de fraude.

Perpetradores del fraude

Al identificar a los principales culpables, no es sorprendente que la mayoría de los encuestados (72%) coloca a los consumidores en primer lugar. Algunos de los ejemplos más destacados incluyen la tergiversación y la falta de divulgación, falsificación de documentos y trabajar mientras se reclama beneficios por discapacidad.

Los médicos ocupan el tercer lugar con un 23%, lo que muestra que también se les percibe como jugadores significativos en este tipo de fraude. Ejemplos relacionados con fraude médico incluyen la modificación de registros médicos, colusión con pacientes y la prescripción de hospitalizaciones excesivas o incluso falsas.

Desafortunadamente, el problema no se limita a aquellos fuera de la industria. Los agentes de seguros ocupan el segundo lugar con un 41%. Estos casos pueden incluir el asesoramiento a los asegurados sobre las respuestas a las reclamaciones, la validación de documentos fraudulentos y la falta de un adecuado proceso de selección de clientes.

En cuarto lugar, con un 20%, están otros trabajadores dentro de la industria. Algunos ejemplos incluyen el crimen organizado, suplantaciones de identidad y certificados de defunción falsos.

Reclamaciones susceptibles al fraude

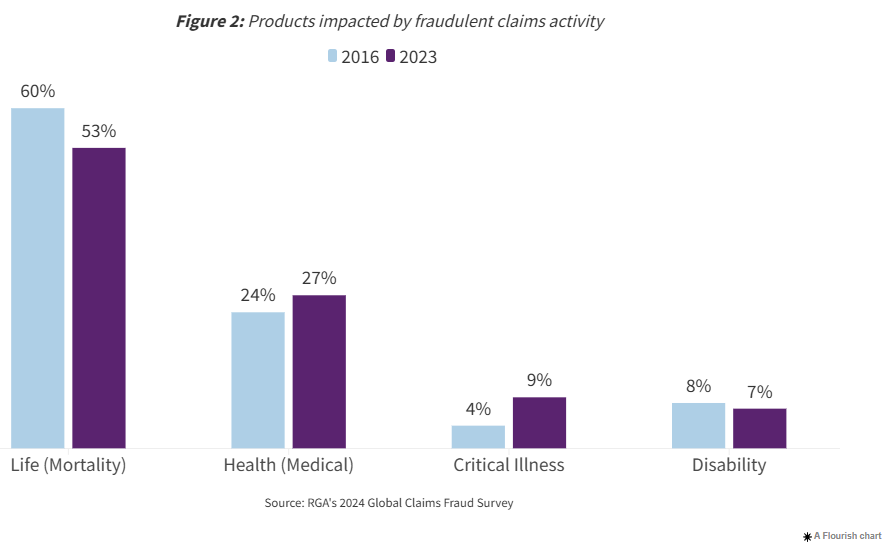

Más del 50% de los encuestados considera que los productos de vida (mortalidad) continúan siendo los más vulnerables al fraude. Los productos de salud (médicos) ocupan un segundo lugar distante con casi la mitad (27%). La enfermedad crítica se encuentra en el tercer lugar (9%), aunque esto es más del doble en comparación con la proporción registrada en nuestra encuesta anterior.

Cabe destacar que la mezcla de productos ofrecidos por los encuestados podría influir en los resultados de estos rankings.

Ya es hora

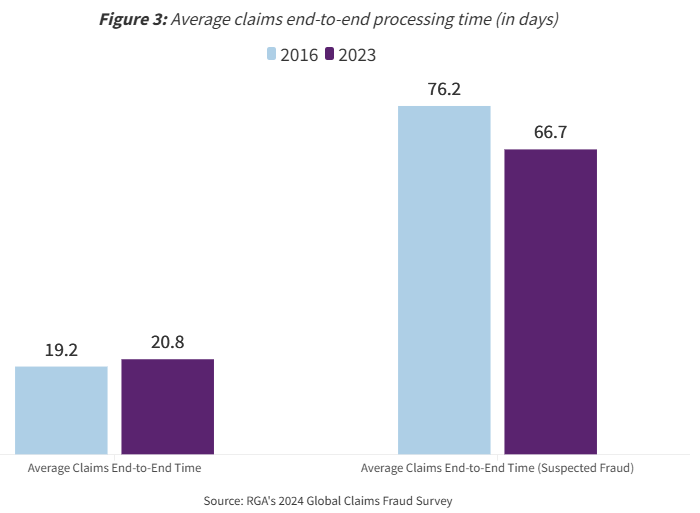

Los casos de fraude tienen un impacto significativo en el tiempo asociado con el procesamiento de reclamaciones. El tiempo promedio para procesar una reclamación de principio a fin es de alrededor de tres semanas. Sin embargo, los encuestados indican que este plazo se prolonga de manera alarmante a 68 días, lo que toma tres veces más tiempo, cuando se sospecha de fraude.

En la superficie, esto puede parecer apropiado dado que las reclamaciones fraudulentas son más complejas y requieren una mayor diligencia debida. Al investigar tales casos, los profesionales de reclamaciones a menudo consultan a partes externas (por ejemplo, médicos u otras partes interesadas).

Sin embargo, se aconseja a los aseguradores que examinen esto más de cerca y reevalúen el tiempo asociado con el procesamiento de tales reclamaciones. La mayoría de los consumidores no tienen una reclamación fraudulenta, pero cuando se sospecha que la tienen, se les somete al mismo plazo que es tres veces más largo. La diligencia debida no debe ser ignorada, pero garantizar un resultado justo y su plazo asociado son igualmente importantes.

Decir algo

Cuando se confirma que las reclamaciones son criminalmente fraudulentas (por ejemplo, robo de identidad o falsificación), el 57% de los encuestados ‘siempre’ o ‘a veces’ contacta a las autoridades competentes.

Si el asunto llega a los tribunales, el 44% de los encuestados informa haber tenido juicios exitosos en los últimos tres años. Los casos de beneficios de vida (mortalidad) tienen los mejores resultados, con algo menos de la mitad siendo exitosos.

Sin embargo, en la mayoría de los casos, las aseguradoras optan por rechazar una reclamación basándose en factores no fraudulentos. La encuesta muestra que el 72% de los encuestados “siempre” o “a veces” niega una reclamación por una razón distinta al fraude, aunque exista evidencia que respalde la acusación de fraude.

Existen numerosas razones por las que esto ocurriría:

- Desafíos asociados con la prueba del fraude

- Fuerza (o falta de ella) de las pruebas o documentación de apoyo

- Riesgo para la reputación del asegurado, especialmente en casos públicos

- Análisis general de costo/beneficio

En última instancia, los aseguradores quieren sopesar el tiempo y esfuerzo requeridos para las reclamaciones fraudulentas contra el valor obtenido de tomar acción.

¿Listo para un desafío?

No es sorprendente que la dificultad de obtener pruebas ocupe el primer lugar como el mayor desafío reportado por los encuestados al investigar y defenderse contra el fraude. De hecho, ocupa este puesto por un amplio margen.

Otros desafíos que se encuentran un poco más atrás incluyen:

- Resistencia de los reclamantes, médicos y otros para cooperar con las investigaciones

- Falta de apoyo de las autoridades legales o reguladores de la industria

- Leyes de protección de datos personales

Esfuerzos para combatir el fraude

Consciente de la persistencia del fraude, el 78% de los encuestados reportó contar con un equipo interno o un responsable dedicado a las investigaciones. Esto sugiere que la industria está haciendo un esfuerzo concertado para abordar los riesgos asociados con el fraude.

También se observa una inversión financiera, ya que el 82% informa tener capacitación diseñada para ayudar a los evaluadores de reclamaciones a reconocer actos fraudulentos potenciales.

Se utilizan indicadores establecidos de fraude por dos tercios de los encuestados como parte del proceso de reclamaciones. Los indicadores más populares incluyen:

- Reclamaciones tempranas

- Experiencia previa (con clientes, agentes, médicos, etc.)

- Explicaciones inconsistentes, sospechosas o poco razonables

- Bases de datos/comprobaciones de la industria o la empresa

Poco más de la mitad de los encuestados varía su proceso de detección según el tipo de fraude sospechado. Algunos de los factores que influyen en esto son el valor de la reclamación, la simple tergiversación, muertes en el extranjero y si se trata de una reclamación de vida (vs. salud).

Un área que muestra una oportunidad de mejora es el tiempo entre la emisión de la póliza y una posible reclamación futura. Menos de la mitad (45%) de los encuestados indica que son proactivos al realizar una evaluación de fraude en su cartera en vigor.

Las dos caras de la IA

La IA ha permeado muchas partes del sector de los seguros y reaseguro, y el fraude no es una excepción. Sin embargo, en este caso, el papel de la IA presenta una especie de paradoja.

Por un lado, la IA habilita a los defraudadores para ejecutar sus planes. La ocurrencia más frecuente de fraude relacionado con IA involucra documentos falsificados (48%), como registros médicos y certificados de defunción. Otras formas de fraude, como las fotografías deepfake, los diagnósticos asistidos por IA y la clonación de voz, aún no representan una gran preocupación.

Por otro lado, la IA ofrece a las aseguradoras herramientas avanzadas para identificar y combatir el fraude. Un tercio de los encuestados indicó que utilizan sistemas expertos y herramientas de aprendizaje automático para la identificación de fraudes. También emplean fuentes de datos combinadas, lo que significa una mezcla de datos internos y externos, para alimentar estas herramientas.

Este enfoque doble refleja cómo la IA, aunque puede ser utilizada con fines fraudulentos, también proporciona soluciones para prevenir y detectar fraudes en el sector de los seguros.

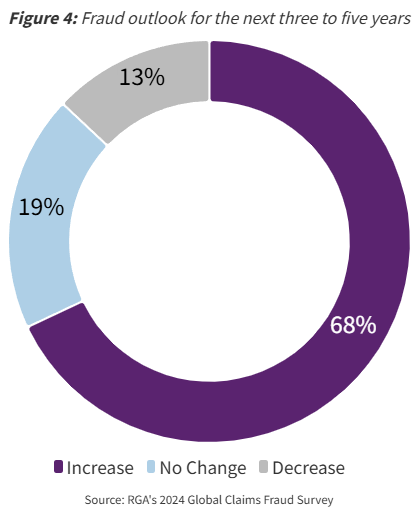

Mirando hacia el futuro

Aproximadamente dos tercios de los encuestados (68%) cree que el fraude aumentará en los próximos tres a cinco años. Otro 19% considera que no habrá cambios en ese periodo de tiempo.

Esta perspectiva se encuentra motivada por:

- Factores económicos (por ejemplo, el costo de vida, el desempleo)

- Herramientas digitales (por ejemplo, aplicaciones electrónicas) e IA

- La sofisticación y organización de los estafadores

- Tiempo y recursos limitados para la investigación

- Falta de disuasivos y apoyo de las autoridades

Conclusión: ¿qué debe hacer una aseguradora?

La encuesta propone algunas mejores prácticas sugeridas que todas las aseguradoras deberían adoptar, independientemente de su ubicación:

- Establecer un equipo o personas dedicadas a investigar y prevenir el fraude

- Proporcionar capacitación en reconocimiento de fraude para investigadores y otros miembros de la organización

- Emplear expertos externos para obtener evidencia cuando sea apropiado

- Usar indicadores de riesgo de fraude junto con sistemas expertos y herramientas de aprendizaje automático

- Siempre remitir el fraude criminal a las autoridades correspondientes

- Invertir en nueva tecnología para combatir el fraude, permitiendo que la industria mantenga el ritmo con los estafadores