Para muchas personas, el seguro de vida es como una pastilla amarga o una verdura desagradable que los padres intentan disfrazar en las comidas favoritas de sus hijos.

Una serie de libros de cocina popular se centra en formas de esconder batatas en macarrones con queso, o espinacas y arándanos en brownies. Triturar pastillas en pudín es otra táctica para ocultar el sabor de hacer lo correcto. Sin embargo, en algún momento, un niño necesita elegir comer lo “bueno”.

Cuando se trata de seguros, muchas aseguradoras de vida enfrentan este mismo problema: Las compañías no han logrado que muchos consumidores superen la percepción del seguro de vida como una pastilla amarga o una verdura desagradable, en lugar de verlo como una solución a un problema financiero clave. Y en el clima económico actual, el seguro aporta un valor adicional como posible antídoto contra la inflación descontrolada y la creciente inseguridad financiera. Esta es una oportunidad enorme que se está perdiendo: El seguro es quizás el activo financiero más subestimado y el programa de ahorro para la jubilación más desconocido en los Estados Unidos.

Esta es una oportunidad enorme que se está perdiendo: El seguro es quizás el activo financiero más subestimado y el programa de ahorro para la jubilación más desconocido en los Estados Unidos.

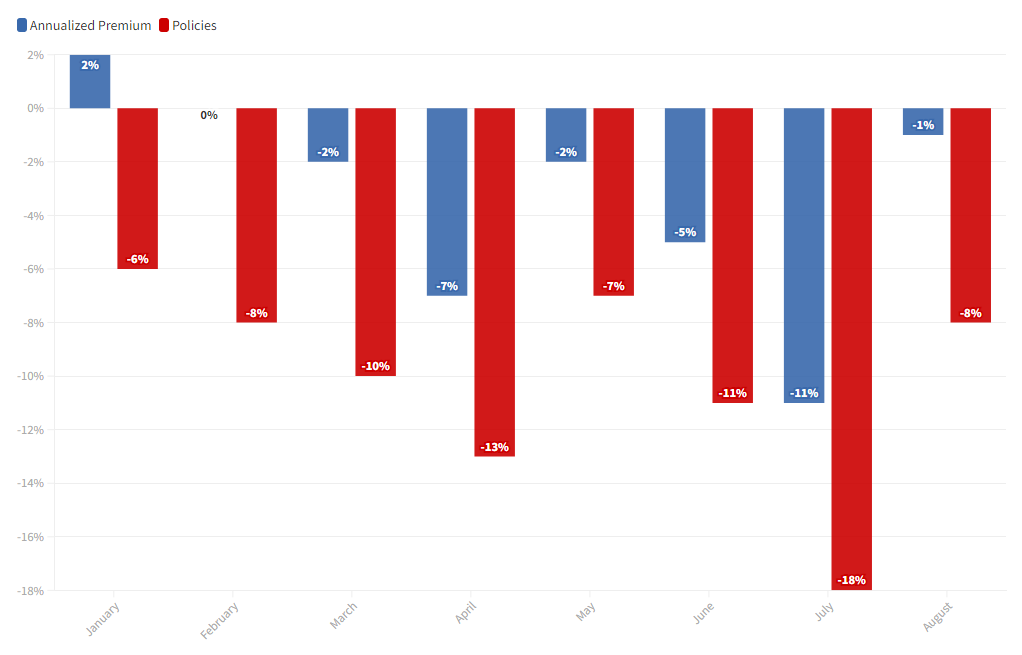

Sin embargo, mientras que los precios en aumento, las interrupciones en la cadena de suministro y las señales económicas mixtas son grandes dificultades para los consumidores de hoy, las encuestas sugieren que el seguro de vida a menudo se percibe como una aún mayor. Las solicitudes de seguro de vida en los EE. UU. disminuyeron un 6.5% en lo que va del año hasta mediados de agosto de 2022, en comparación con el mismo período de 2021, según datos de LIMRA (figura 1). No es difícil entender por qué. Solo hay que considerar el propósito del seguro: El asegurado debe contemplar su muerte y sacrificar la gratificación a corto plazo para pagar el beneficio a largo plazo de sus seres queridos. El asegurado nunca ve los beneficios de sus primas. Eso no es fácil en los mejores momentos; puede ser aún más difícil cuando los bolsillos están más vacíos.

En lugar de abordar esta barrera presentando el valor intrínseco de una póliza de vida, muchas aseguradoras se enfocan únicamente en camuflar la cobertura dentro de otras ofertas o en enfatizar la conveniencia y rapidez de una experiencia de compra digital.

El seguro integrado, los procesos de solicitud sin fluidos y la distribución digital pueden ser técnicas extraordinariamente poderosas, pero por sí solas no pueden cambiar el producto subyacente. Estas características tienen un impacto limitado en el comportamiento de compra a largo plazo. En una crisis, como la pandemia de COVID-19, las compras pueden aumentar, pero una vez que la emergencia termina, las ventas con demasiada frecuencia se estancan.

En lugar de abordar esta barrera presentando el valor intrínseco de una póliza de vida, muchas aseguradoras se enfocan únicamente en camuflar la cobertura dentro de otras ofertas.

Rompiendo el ciclo

La COVID-19 impulsó a los consumidores a comprar productos de protección en grandes cantidades. Sin embargo, esos avances se desvanecen cuando la percepción de peligro inmediato disminuye, y mientras los consumidores reevalúan sus deseos y necesidades, los costos de sus primas se mantienen. Una vez más, las aseguradoras parecen estar repitiendo el mismo ciclo de expansión en una crisis seguida de declive. La esperada “nueva normalidad” de ventas que se estabilizan en un nivel más alto nunca parece llegar, y la brecha de seguros persiste.

Figura 1: Ventas de Seguros de Vida a Plazo Individual Año Tras Año (Ene.-Ago. ‘2022)

Esta tendencia puede atribuirse a sesgos conductuales que favorecen la gratificación inmediata, pero también puede atribuirse a un cambio generacional en las prioridades. Con 72 millones de personas, los millennials de EE. UU. representan la generación más grande que vive hoy en día, sin embargo, las encuestas muestran que estos consumidores, nacidos entre principios de la década de 1980 y mediados de la década de 1990, no necesariamente valoran los beneficios de una inversión en seguros a largo plazo cuando se compara con la oportunidad de comprar artículos que ofrecen una gratificación más inmediata. La mayoría de los millennials están casados o en pareja, tienen hijos menores de 18 años, poseen viviendas y tienen más de $100,000 en ingresos familiares. Sin embargo, solo el 45% posee un seguro de vida, dejando a las familias en riesgo financiero en caso de que el sostén principal muera inesperadamente, según el estudio más reciente del Barómetro de Seguros de LIMRA.

Los millennials en esta encuesta de LIMRA expresan mayor preocupación por su situación financiera que otras generaciones: el 56% dice sentirse “apenas o nada” seguro financieramente, y ocho de cada diez dicen que necesitan un seguro de vida. Sin embargo, sorprendentemente, los aseguradores no ven que estas intenciones se traduzcan en un crecimiento sostenido de las ventas; la brecha de protección en esta cohorte es frustrantemente persistente a pesar de la necesidad reconocida de seguro. ¿Por qué?

Reimaginando procesos

Los innovadores, desde insurtechs hasta aseguradoras establecidas, se han apresurado a llenar esta brecha de protección. Sin embargo, muchas aseguradoras continúan creyendo que el problema tiene más que ver con el proceso de compra de seguros que con las percepciones del producto en sí.

Los confinamientos por COVID-19 llevaron a la industria a comprimir un nivel de digitalización e innovación en dos años que de otro modo podría haber tomado una década. Las aseguradoras transformaron la suscripción prácticamente de la noche a la mañana, lanzando una ola de programas de suscripción acelerada. También surgieron nuevas aplicaciones y plataformas tecnológicas que mejoraron drásticamente la experiencia de compra. Pero mientras que la COVID-19 impulsó mejoras significativas en el recorrido del cliente desde la solicitud inicial hasta las reclamaciones, los productos de seguros ofrecidos en América del Norte apenas cambiaron.

Las aseguradoras transformaron la suscripción prácticamente de la noche a la mañana, lanzando una ola de programas de suscripción acelerada.

De hecho, los principales productos de vida (a plazo y vida entera) han permanecido esencialmente iguales durante dos décadas, y por una buena razón. La verdadera innovación de productos requiere navegar la complejidad regulatoria y la aversión a proposiciones no probadas. Esto puede representar una barrera formidable. Y, sin embargo, el cambio de proceso por sí solo claramente no es suficiente. Ahora la pregunta es si, después de reinventar los procesos, las aseguradoras pueden repensar el diseño de productos y la educación del consumidor para que el público comience a priorizar el seguro de vida sobre otras compras.

Repensando la Promoción del Producto

La industria necesita una nueva forma de innovación: no nuevos productos per se, sino nuevos mensajes que se adapten al momento actual. El seguro existe para proteger contra la incertidumbre, y la volatilidad financiera de hoy ofrece una oportunidad real. Los aseguradores de vida y los profesionales financieros pueden ayudar a los consumidores, incluyendo al núcleo demográfico desatendido de los Millennials, a reconsiderar la compra de cobertura de seguro de vida no simplemente porque protege a sus familias en caso de una calamidad lejana, sino porque juega un papel importante en la construcción de una estrategia integral para la seguridad financiera hoy.

El mejor secreto guardado de la industria es su papel como un activo en tiempos de inflación.

Admitidamente, la inflación plantea desafíos únicos para muchos productos de seguros. En el pasado, los consumidores han comprado anualidades como vehículos de ahorro para la jubilación solo para ver cómo la inflación erosiona los valores de las anualidades. Además, los riders tradicionales de inflación pueden ser inasequibles para muchos consumidores, dependiendo de las circunstancias, y tienden a ofrecer, como máximo, una cobertura de inflación del 3%-5%. Considerando estos factores, el seguro de vida se vuelve aún más crítico como un instrumento de protección financiera.

Las tasas acreditadas para algunos productos de vida pueden superar la inflación por sí solas. Los productos de vida universal indexada (IUL) ofrecen una forma de aprovechar los rendimientos del mercado de una manera más controlada; estos productos pueden mantenerse al día con una inflación más alta y generar ingresos. Sin embargo, comprar estos productos requiere algo de financiamiento adicional por parte del asegurado, por lo que no es una solución para todos.

El verdadero beneficio de algunos productos de vida es que, en lugar de que la porción de valor en efectivo crezca a una tasa de interés fija basada en los rendimientos de la compañía de seguros, el valor está vinculado al desempeño de un índice de mercado, como el S&P 500. Sin embargo, a diferencia de invertir directamente en un fondo indexado, los titulares de pólizas no pierden dinero cuando el mercado tiene una caída, debido a un piso del 0% en la tasa acreditada. Por lo tanto, si el mercado baja un 10%, el interés acreditado a la cuenta es del 0%, no del -10% como sería con una póliza de seguro de vida universal variable.

El IUL limita ambos lados del interés acreditado mediante el uso de un tope que la compañía ocasionalmente reajusta. La vida universal variable permitiría obtener más rendimientos, pero el asegurado debe soportar los altos y bajos en lugar de los límites del IUL. El uso cuidadoso de las distribuciones del IUL puede complementar los ingresos a través de retiros y préstamos contra el valor en efectivo; no hay una edad mínima para la distribución, y los titulares de pólizas pueden pedir prestado de la póliza sin necesariamente devolver los préstamos.

El seguro puede y debe ser visto como un complemento a un 401(k), Roth IRA u otro vehículo de jubilación o ahorro. Y con la inflación aumentando más rápido que las tasas de interés, cualquier persona que esté esperando está perdiendo dinero cada día. Las aseguradoras tienen una oportunidad única de comunicar todas las formas en que el seguro puede ser un activo muy asequible y accesible que puede hacer que una familia sea más segura financieramente.