Como se menciona en otro lugar, “los programas de Suscripción Acelerada (AU, de Accelerated Underwriting en inglés) proporcionan a los aseguradores de vida nuevas formas de evaluar los riesgos médicos y financieros para algunos solicitantes más rápidamente que los programas de suscripción tradicionales.“ Un nuevo análisis de los datos de RGA sobre el estado de la AU para seguros de vida individuales ofrece una imagen más clara de dónde se encuentra la AU hoy en día y destaca un camino a seguir para el éxito de la AU.

Recopilada de los datos de RGA y fuentes confidenciales de la industria, el análisis examinó las tasas de aceleración, el deslizamiento de mortalidad basado en el género y la clase de riesgo, y el tipo de evidencia y herramientas que actualmente utiliza la industria para los programas de AU. También aborda preocupaciones de la comunidad de AU sobre el aumento de los valores nominales de las pólizas y las edades de emisión. (El Instituto de Investigación de la SOA publicó un informe en noviembre de 2023 sobre AU: Informe de la Encuesta de Prácticas de Suscripción Acelerada 2022. El estudio del Instituto de Investigación de la SOA comparó los resultados de dos encuestas, no solo para determinar cómo han cambiado las prácticas sino también cómo han cambiado de 2020 a 2022 debido al COVID-19.)

¿Dónde estamos ahora?

Los programas de AU han madurado y se han fortalecido desde 2014, que generalmente se considera el año en que la práctica comenzó a desarrollarse. El análisis de RGA del mercado de AU para seguros de vida individuales en EE. UU. demuestra esa madurez y puede ofrecer orientación para mejorar los programas de AU existentes y mejorar sus resultados.

Tasa de Aceleración

En los programas de AU que RGA reasegura, las tasas de aceleración varían ampliamente del 10% al 70%. La tasa de aceleración promedio en los programas es del 40%-50%.

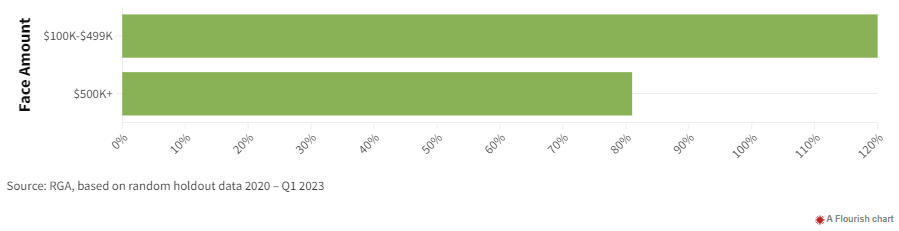

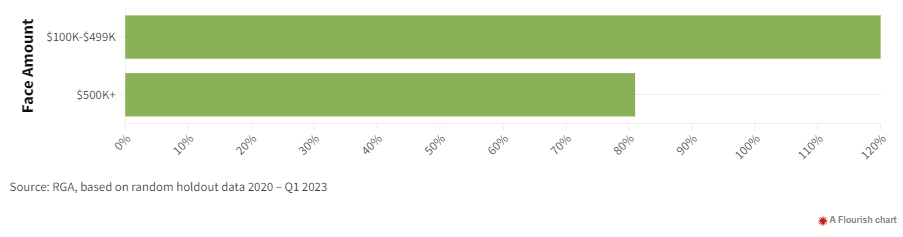

El deslizamiento de mortalidad, el aumento estimado de la mortalidad para las pólizas emitidas a través de AU en relación con las pólizas emitidas a través de la suscripción tradicional, también puede cambiar a medida que aumentan los montos de las coberturas. Un análisis reciente de los datos aleatorios de retención de AU revela un deslizamiento de mortalidad menor para los montos de cobertura de $500,000 y más al compararlos con montos de cobertura menores, como se muestra en este gráfico.

Deslizamiento Promedio de Mortalidad por Monto de Cobertura de la Póliza, Relativo al Total

Para Pólizas de Vida de Suscripción Acelerada (AU)

Monto Máximo de Cobertura

El monto máximo de cobertura más común es de $1 millón, con más del 40% de los programas de AU estableciendo ese monto máximo. Otro 40% de los programas de AU mantienen un monto máximo de cobertura de $2 millones a $3 millones. Casi la mitad de los programas que ofrecen $2 millones o más en cobertura utilizan límites de edad escalonados para asegurar que los montos más altos estén restringidos a edades de emisión más jóvenes, como 40 o 50 años. Menos del 5% de los programas de AU ofrecen montos máximos de cobertura de más de $3 millones.

En general, las tasas de aceleración para pólizas de hasta $1 millón son más altas que las tasas de aceleración para pólizas de más de $1 millón.

Deslizamiento Promedio de Mortalidad por Monto de Cobertura de la Póliza, Relativo al Total

Para Pólizas de Vida de Suscripción Acelerada (AU)

Edad de Emisión

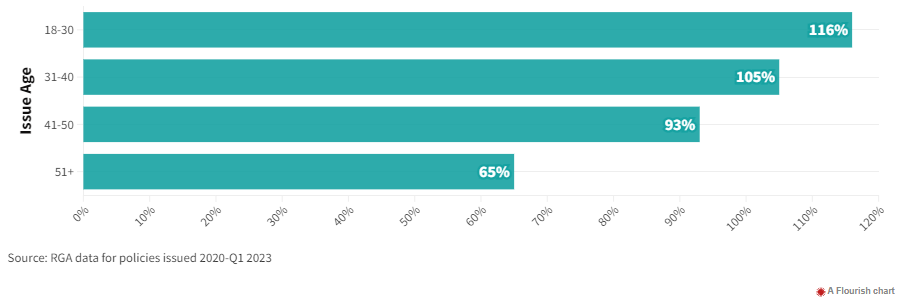

Actualmente, la edad máxima de emisión más común es 60 años. Solo unos pocos programas de AU aumentan su edad máxima de emisión a 65 años. Las discapacidades médicas son más comunes a edades mayores, lo que puede correlacionarse con tasas de aceleración más bajas y un mayor deslizamiento de mortalidad para las pólizas emitidas a solicitantes mayores.

Como se muestra en este gráfico, los solicitantes mayores tienen menos probabilidades de ser aprobados para aceleración que los solicitantes más jóvenes.

Tasa de Aceleración Promedio por Edad de Emisión, Relativo al Total

Para Pólizas de Vida de Suscripción Acelerada (AU)

Como uno podría esperar, los datos aleatorios de retención de AU revelan el mayor deslizamiento de mortalidad para las edades de 40 años en adelante. Sin embargo, es interesante que vemos un deslizamiento de mortalidad más alto para las edades de 18-30 que para el grupo de 31-40 años. Una teoría es que las personas menores de 30 años pueden visitar a sus médicos menos frecuentemente que sus contrapartes mayores, y una huella médica digital menos detallada puede permitir que solicitantes jóvenes de mayor riesgo, que de otro modo habrían sido descalificados del proceso acelerado, sean aprobados.

Género

Los datos aleatorios de retención de AU revelan una brecha de género material para el deslizamiento de mortalidad estimado en las pólizas de AU. En promedio, el deslizamiento de mortalidad de las mujeres es un 40% más bajo que el promedio general para un programa de AU; la tasa para los hombres es un 40% más alta.

Clases de Riesgo

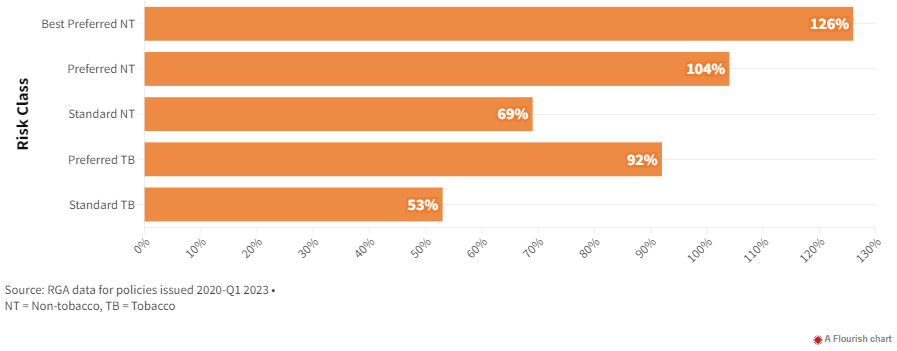

Los programas iniciales de AU restringían las ofertas a clases preferentes de no consumidores de tabaco. Pero a medida que la industria aprendió de sus primeras iteraciones, los programas de AU se han expandido a clases estándar y mejores, tanto para consumidores de tabaco como para no consumidores. Algunos programas están agregando clases subestándar a la mezcla, pero típicamente las estructuran como clases subestándar agrupadas. En un entorno acelerado donde los detalles completos sobre el perfil de salud del solicitante pueden no estar disponibles, puede ser difícil determinar una clasificación de tabla precisa.

La mejor clase de riesgo tiene la tasa de aceleración más alta y el mayor deslizamiento de mortalidad. En promedio, la tasa de aceleración de la mejor clase de riesgo es entre 1.5 y 2 veces la de la clase estándar residual, como se muestra en la Figura 3. Basado en los datos aleatorios de retención de AU, la mejor clase de riesgo tiene más de 1.5 veces el nivel de deslizamiento de mortalidad general, en promedio. Esto se debe en parte a la ausencia de métricas clave en los criterios preferidos tradicionales, como el colesterol medido, la presión arterial y la constitución. Además, mientras que otras clases de riesgo pueden beneficiarse de “clasificaciones erróneas favorables” en algunos programas, esto no es posible para la mejor clase porque no hay clases mejores “río arriba”.

Tasa de Aceleración Promedio por Clase de Riesgo, Relativo al Total

Para Pólizas de Vida de Suscripción Acelerada (AU)

Fuente: Datos de RGA para pólizas emitidas 2020-Q1 2023

ST = Sin tabaco, TB = Tabaco

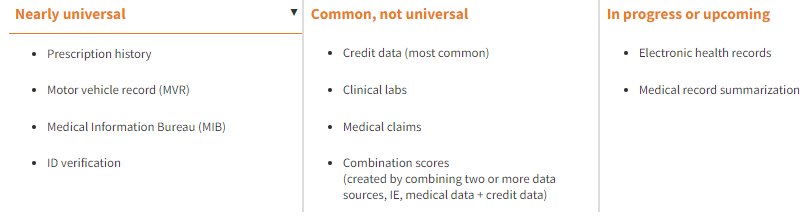

Evidencia y Herramientas

Sin el examen paramédico tradicional y la recolección de fluidos que tiene lugar bajo una suscripción completa, la AU frecuentemente requiere evidencia adicional para evaluar a los solicitantes. Este gráfico desglosa los tipos de evidencia y herramientas que los programas de AU utilizan más frecuentemente, así como las herramientas que los suscriptores están explorando para su uso ampliado en el futuro.

Uso de evidencias y herramientas en la suscripción acelerada

Muchos aseguradores se han centrado en los "tres grandes" tipos de evidencia para mejorar sus programas de AU:

- Laboratorios clínicos: Con una alta "tasa de aciertos" (la tasa en que una consulta devuelve información sobre un solicitante) del 60%-70%, los laboratorios clínicos proporcionan información detallada sobre resultados de pruebas específicas. Sin embargo, proporcionan poco contexto sobre por qué un médico ordenó un laboratorio o el panorama de salud general del solicitante.

- Reclamaciones médicas: Lo contrario ocurre con las reclamaciones médicas, que ofrecen una visión más amplia de la salud del solicitante, posibles impedimentos y diagnósticos anteriores, pero no incluirán resultados de pruebas. Las tasas de aciertos varían según el proveedor, pero pueden superar el 80%, proporcionando una sólida oportunidad para recopilar datos de salud sobre un solicitante.

- Registros de salud electrónicos: Aunque ofrecen la tasa de aciertos más baja, del 30%-40%, los registros de salud electrónicos pueden pintar la imagen más clara hasta ahora de la historia médica de un solicitante, incluidos planes de tratamiento, resultados de laboratorio y notas de los médicos. Sin embargo, la naturaleza no estructurada de estos datos hace que sea un desafío automatizar.

Elegir entre herramientas de evidencia requiere más que un enfoque único. Es importante que los aseguradores busquen el mejor tipo de evidencia para tomar una decisión sobre un caso específico. Lo que es adecuado para un caso puede no funcionar para otro. Pero cada uno de estos "tres grandes" tipos de evidencia tiene la gran ventaja de ser significativamente menos costoso y consumir menos tiempo que un examen paramédico o un panel de laboratorio de seguros.

Próximos Pasos

¿Qué nos puede decir este nuevo análisis sobre cómo mejorar potencialmente los programas de AU?

Respiren. Los aseguradores están alcanzando un equilibrio en los valores nominales y la edad de emisión. El murmullo de la industria sobre el aumento de los valores nominales y las edades de emisión tenía a muchos aseguradores preocupados por mantener el ritmo. Datos recientes muestran que pocos aseguradores están superando los $3 millones o ofreciendo cobertura a solicitantes mayores de 60 años.

La brecha de género en AU es real pero manejable. La variación del deslizamiento de mortalidad del +/-40% entre mujeres y hombres en relación con un programa general es significativa y podría crear desafíos para los aseguradores que no han incluido esas diferencias en su fijación de precios. Si no se fijan los precios adecuadamente, los aseguradores podrían perder dinero en cohortes masculinas, particularmente para productos con márgenes más estrechos. Como con cualquier producto de vida, los aseguradores pueden mitigar el efecto de la brecha de género con una fijación de precios cuidadosa y un entendimiento de cualquier riesgo de distribución de género en las pólizas aceleradas.

Construyan un ciclo de retroalimentación y actúen según los hallazgos. Los aseguradores están presionados para aumentar sus tasas de aceleración, lo que tiende a resultar en un mayor deslizamiento de mortalidad. En nuestra opinión, una de las mejores maneras de romper esa correlación es analizar los casos AU mal clasificados y determinar cuál de los “tres grandes” tipos de evidencia podría haber revelado la información necesaria para abordar casos problemáticos. Creemos que este tipo de auditoría forense puede ayudar a los aseguradores a alinear mejor a los solicitantes y las evidencias y, en última instancia, tomar mejores decisiones de AU. También puede abrir el camino para vías alternativas si un caso no califica inmediatamente para AU. Con la información correcta sobre casos similares, los aseguradores pueden solicitar análisis clínicos o reclamaciones médicas, proporcionando una vía de AU que evita fluidos o punciones.

Conclusión

El futuro es prometedor para los programas de AU, y hay oportunidades para mejoras en el programa, ya sea a través de una investigación más detallada del deslizamiento de mortalidad por género, el uso ampliado de evidencias o un mayor énfasis en la monitorización. Creemos que los aseguradores podrían expandir las ofertas de AU y mejorar los resultados generales enfocándose en estos factores.