Puntos clave:

- El alcohol y la marihuana plantean implicaciones complejas para las reclamaciones de vida y seguro por muerte accidental y desmembramiento, algunas similares, pero en su mayoría diferentes.

- Las leyes y protocolos de prueba para la marihuana son menos establecidos y más diversos que los del alcohol.

- La industria de seguros enfrenta múltiples desafíos relacionados con el lenguaje de las pólizas, prácticas de reclamaciones, comprensión del consumidor y más.

Los efectos del alcohol y la marihuana pueden ser bien conocidos, pero presentan un efecto secundario menos comprendido para la industria de seguros.

Aunque una reclamación que involucre una o ambas sustancias podría parecer sencilla, con demasiada frecuencia las aseguradoras encuentran complicaciones durante el proceso. La solución tiende a desviarse del blanco y negro hacia un área gris.

Ejemplo de caso

Considera este escenario real. Un titular de póliza se ahogó mientras hacía kayak en aguas turbulentas y fue encontrado tres días después. La concentración de alcohol en la sangre fue de 0.12%, muy por encima del límite nacional de 0.08%. Creyendo que esto contribuyó al accidente, la aseguradora denegó la reclamación. Sin embargo, lo que parecía un caso sencillo se convirtió en uno mucho más complejo.

El beneficiario argumentó que fue la descomposición lo que provocó el nivel elevado de concentración de alcohol en la sangre. De hecho, las fotos de la escena de la muerte y la autopsia mostraban una descomposición notable del cuerpo. Investigaciones indican que los niveles elevados de alcohol en la sangre pueden desarrollarse durante la descomposición de material orgánico y que un nivel tan alto como el 0.2% no indica necesariamente que se haya consumido alcohol antes de la muerte.

Además, los niveles de alcohol en la sangre en una autopsia son válidos hasta 48 horas, asumiendo que se sigan los protocolos adecuados. Como el asegurado fue encontrado después de 72 horas y el proceso de descomposición ya estaba en marcha, la concentración de alcohol en la sangre se consideró inconclusa y la denegación fue revocada en apelación.

Alcohol vs. marihuana

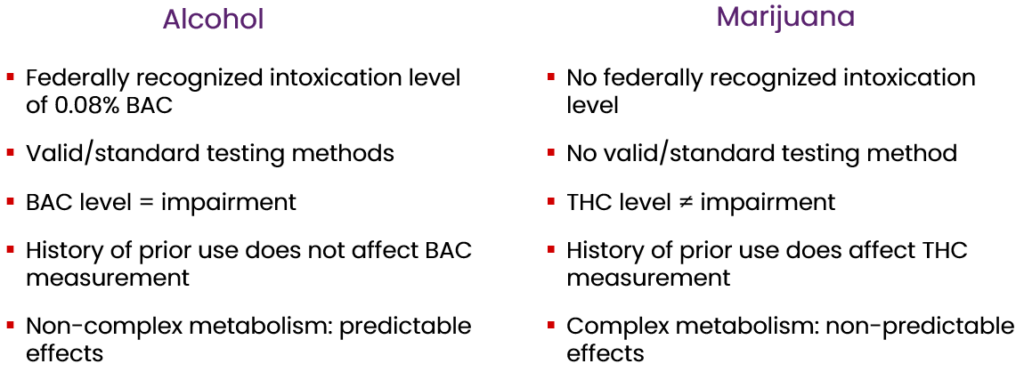

El impacto del alcohol en las reclamaciones de vida y de seguro por muerte accidental y desmembramiento está mejor definido que el de la marihuana. El alcohol ha sido legal en EE.UU. desde 1933 (postprohibición), casi tanto tiempo como la marihuana ha sido ilegal a nivel federal (desde 1937). Esto genera algunas diferencias marcadas entre ambas sustancias:

- Las leyes de alcohol son consistentes en todo el país, al igual que un nivel de intoxicación reconocido a nivel federal (0.08% de concentración de alcohol en la sangre). Esto no ocurre con la marihuana. Las regulaciones varían según el estado y no existe un nivel estándar de intoxicación.

- El alcohol tiene un protocolo de prueba establecido para determinar el deterioro —la concentración de alcohol en la sangre; la marihuana no. El nivel de tetrahidrocannabinol (THC), el ingrediente activo del cannabis, no necesariamente indica deterioro.

- Un historial de consumo de alcohol no afecta la concentración de alcohol en la sangre actual; lo contrario ocurre con la marihuana, donde el consumo previo puede afectar los niveles actuales de THC.

- El proceso metabólico del alcohol es comprendido y sus efectos son predecibles. En contraste, el proceso de metabolismo de la marihuana es más complejo y sus efectos son impredecibles. Por ejemplo, el THC puede almacenarse en la grasa corporal hasta por 28 días.

Las regulaciones para la marihuana aún están en desarrollo, y podrían pasar años antes de que haya claridad nacional similar a la que existe para el alcohol.

Desafíos con las reclamaciones relacionadas con alcohol y marihuana

Los beneficios de seguro por muerte accidental y desmembramiento tienden a aprobarse cuando la pérdida es el resultado directo y único de un accidente sin causas contribuyentes, como el alcohol o la marihuana. Aun así, la industria enfrenta algunos obstáculos que complican el proceso.

Lenguaje de póliza poco claro

Un lenguaje ambiguo en la póliza genera confusión en el manejo de reclamaciones. La ausencia de términos claros puede llevar a decisiones inconsistentes, y las apelaciones pueden favorecer al reclamante.

Prácticas inconsistentes

Las aseguradoras en la industria tienen enfoques variados para la gestión de riesgos. Mientras que algunas se adhieren estrictamente al lenguaje de la póliza, otras pueden mostrar flexibilidad. Incluso la cantidad de personal utilizado para las reclamaciones varía según la aseguradora.

Falta de dirección

El proceso de evaluación de reclamaciones puede estar lleno de ambigüedad, lo que hace que la decisión sea menos clara. Un lenguaje de póliza vago puede contribuir a una dirección incierta en la evaluación de reclamaciones.

Falta de comprensión

La mayoría de los titulares de pólizas y beneficiarios carecen de una verdadera comprensión de las disposiciones de la póliza y los procesos de reclamación, especialmente en lo que respecta a las exclusiones.

Diferente estado, diferente ley

A diferencia del alcohol, no existen estándares federales para la marihuana. Dependiendo del estado, el cannabis puede ser ilegal, legal para uso médico o legal para uso recreativo.

La documentación es clave

Obtener la documentación adecuada es fundamental para tomar una decisión precisa. Algunos ejemplos de registros a considerar incluyen:

- Lenguaje de la póliza

- Certificado de defunción

- Informe del forense o médico legista

- Informe toxicológico

- Informe policial

Los últimos tres pueden ayudar a determinar exclusiones de la póliza por factores como estar bajo la influencia de sustancias.

Clasificación de la marihuana

Debido a que la marihuana ha sido ilegal en EE.UU. durante casi 90 años, existe poca ciencia médica al respecto. Incluso clasificar la marihuana representa un desafío. Como el THC puede causar múltiples reacciones en el sistema nervioso central —excitación, deterioro, depresión— no encaja en una sola categoría de drogas.

La Agencia de Control de Drogas ha propuesto reclasificar la marihuana: ha pasado de ser una droga de la lista I —aquellas sin un uso médico aceptado y con alto potencial de abuso (por ejemplo, heroína, LSD)— a una droga de la lista III, con menor regulación (como la ketamina). Si se realiza el cambio, podría abrirse un camino para pruebas ampliadas y estándares establecidos para las fuerzas de seguridad y la industria de seguros. Sin embargo, el camino hacia la reclasificación probablemente será largo.

El estado de la marihuana

Dado que la legalidad de la marihuana varía, las decisiones de reclamación que la involucran requieren familiaridad con las leyes del estado en el que residía el asegurado al momento de su muerte.

Cada estado tiene leyes que abordan la conducción bajo los efectos del alcohol y las drogas, pero estas últimas son más complejas, difíciles de aplicar y varían significativamente según el estado. Generalmente, se aplican uno de dos tipos de leyes al considerar la conducción bajo los efectos de drogas:

- Tolerancia cero: es ilegal conducir con cualquier nivel detectable de drogas específicas en el cuerpo.

- Per se: es ilegal conducir con un nivel de drogas específicas en el cuerpo que exceda ciertos límites.

Conclusión

Las reclamaciones relacionadas con alcohol y marihuana ejemplifican los desafíos inherentes en la adjudicación de reclamaciones. Las complejidades, especialmente para la marihuana, crean un desafío significativo para las aseguradoras al evaluar la validez de una reclamación.

Los protocolos sólidos de gestión de riesgos requieren una revisión más detallada del lenguaje de la póliza, la documentación y las leyes estatales.

El impacto del alcohol en las reclamaciones es en gran medida claro, pero las regulaciones sobre la marihuana varían por estado y seguirán cambiando. Las aseguradoras deberían considerar ampliar su lenguaje de exclusión para abordar el uso de marihuana y otras drogas.

Éste es un proceso en constante evolución. Los expertos de RGA continuarán monitoreando su progreso y brindarán futuras actualizaciones sobre el alcohol, la marihuana y su complejo impacto en las reclamaciones de vida y seguro por muerte accidental y desmembramiento.

Ve el seminario web para obtener más información, incluidos ejemplos adicionales de reclamaciones complejas relacionadas con el alcohol y la marihuana.