Consideraciones clave

- La gravedad del cáncer varía ampliamente, lo que hace necesaria una evaluación del riesgo basada en un enfoque de espectro en la suscripción.

- Las tasas de supervivencia a largo plazo, más que los pronósticos a corto plazo, son cruciales para una estratificación precisa del riesgo en seguros, como lo ilustran los estudios de caso en cáncer de tiroides y de pulmón.

- La legislación del “Derecho al Olvido” plantea desafíos para las aseguradoras, ya que puede afectar los modelos tradicionales de suscripción y el cálculo de primas para los sobrevivientes de cáncer.

No existe tal cosa como un “cáncer bueno”. Sin embargo, gracias a los avances en la detección y prevención, se ha convertido en una expresión coloquial aplicada a ciertos diagnósticos.

En este contexto, “bueno” es un término relativo. A pesar del espectro cada vez más amplio de resultados, el cáncer suele ser un diagnóstico que cambia la vida. Los modelos de suscripción se basan en prácticas que reflejan una comprensión matizada de la enfermedad, incorporando guías basadas en evidencia que abordan los riesgos de morbilidad y mortalidad tanto a corto como a largo plazo.

A medida que la ciencia médica avanza y nuestra comprensión del cáncer se profundiza, queda claro que no todos los cánceres son iguales. Algunos tipos presentan complicaciones de salud a largo plazo.

Este artículo aborda la naturaleza compleja y multifacética del cáncer y examina las implicaciones de la legislación del “Derecho al Olvido” (RTBF, por sus siglas en inglés) en la industria de los seguros.

El impacto del cáncer en la mortalidad y los seguros

En el contexto de los seguros de vida, la legislación del RTBF (Derecho al Olvido) prohíbe la recopilación y/o el uso de información de salud para la estratificación de riesgos de sobrevivientes de cáncer y/o de ciertas otras enfermedades crónicas después de un determinado período de tiempo. Los grupos de pacientes y legisladores que apoyan el RTBF sostienen que la adopción de esta política ampliaría el acceso de los sobrevivientes de cáncer a servicios financieros, especialmente a seguros hipotecarios.

La conversación sobre este tema inevitablemente resulta sensible. Por lo tanto, para comprender el impacto del RTBF en la industria aseguradora, lo mejor es enfocarse en los hechos.

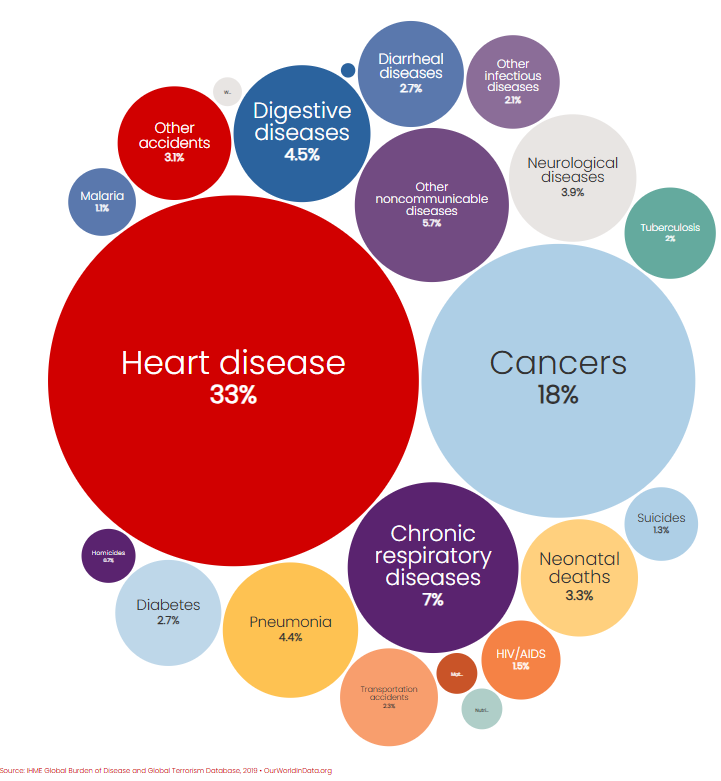

El cáncer sigue siendo una de las principales causas de muerte en todo el mundo. En Canadá, representa aproximadamente el 26% de todas las muertes; en Estados Unidos, es la segunda causa principal, después de las enfermedades cardiovasculares (Figura 1).

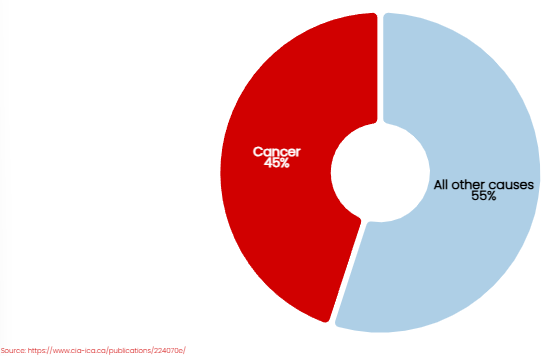

Esta prevalencia también se refleja en la experiencia de la industria de los seguros, donde el cáncer es la principal causa de reclamaciones de vida (Figura 2).

Figura 2: Causas de reclamaciones de vida

El cáncer representa aproximadamente el 45% de todas las reclamaciones de vida.

Varía según el mercado, la edad, el género, el nivel socioeconómico, el nivel de suscripción y la duración de la suscripción.

En el caso del seguro por enfermedades graves (CI, por sus siglas en inglés), el impacto es aún más marcado. Por ejemplo, en Canadá, el cáncer genera el 72% de todas las reclamaciones de CI.¹

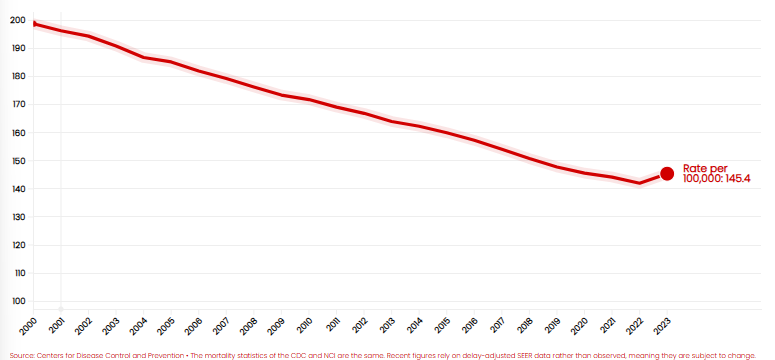

Pero hay motivos para el optimismo. Los datos de los Centros para el Control y la Prevención de Enfermedades (CDC) de EE. UU. muestran que la tasa de mortalidad por cáncer había estado en un descenso constante desde principios de siglo hasta un pequeño repunte en 2023. De hecho, la tasa anual cayó un 27,5% entre 2000 y 2022 (Figura 3).

El espectro de la gravedad del cáncer

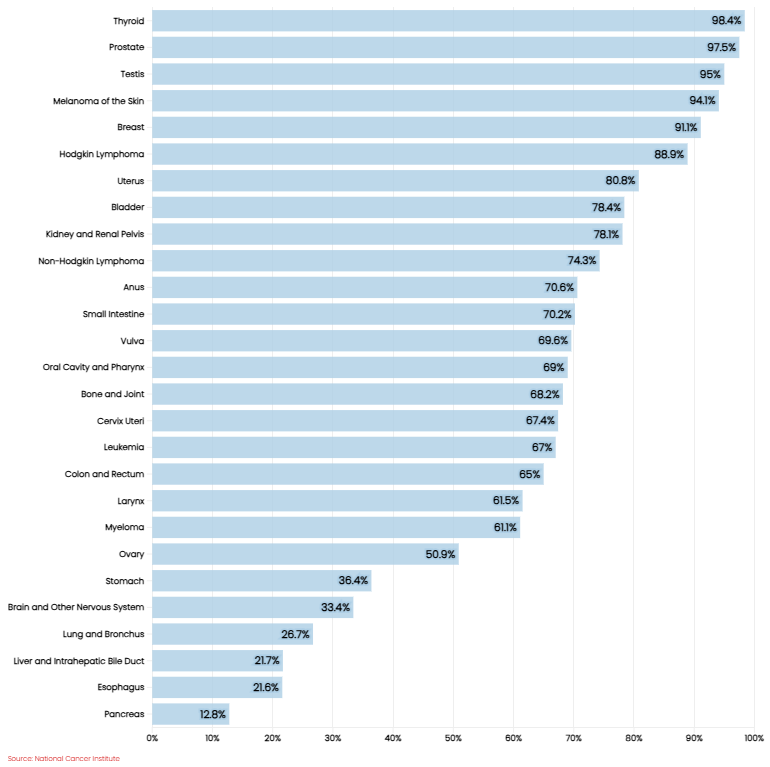

El término “cáncer bueno” es relativo. Ningún diagnóstico de cáncer es bien recibido, pero algunos tipos tienen pronósticos significativamente mejores que otros (Figura 4). Comprender este espectro de gravedad es crucial para la suscripción de seguros.

Figura 4: Tasas de supervivencia del cáncer (2014-2020)

Las definiciones de cáncer en los seguros por enfermedades graves (CI, por sus siglas en inglés) son complejas y con frecuencia incluyen numerosas exclusiones.

Los beneficios completos suelen otorgarse para los cánceres que cumplen con ciertos criterios de gravedad, mientras que las condiciones premalignas o los cánceres en etapas tempranas pueden estar excluidos o solo recibir cobertura parcial bajo el beneficio de intervención temprana o de beneficio parcial de CI.

El pronóstico y los resultados del tratamiento de los diferentes tipos de cáncer pueden variar ampliamente, influidos por múltiples factores como la ubicación del tumor, el estadio y grado del cáncer, y la composición genética de las células cancerosas.

Esta variabilidad exige un enfoque matizado en la evaluación de riesgos dentro de la suscripción de seguros. Dos estudios de caso ilustran esta complejidad y destacan los desafíos que las aseguradoras pueden enfrentar.

Estudio de caso #1: Matices en el cáncer de tiroides

Una mujer de 45 años tiene antecedentes de cáncer papilar de tiroides (PTC) en estadio 1, una forma bien diferenciada de cáncer de tiroides, diagnosticado en 2023. Recibió el tratamiento adecuado y las consultas de seguimiento han sido favorables, sin recurrencias.

¿Es este un “cáncer bueno” desde la perspectiva de los seguros?

El informe de patología de esta mujer señaló morfología de células altas (TC-PTC). El PTC clásico bien diferenciado tiene un pronóstico excelente, con una tasa de supervivencia a 10 años del 97%-99%, lo que respalda una oferta estándar después de un breve aplazamiento de seis meses tras la finalización del tratamiento. Pero la tasa de supervivencia específica de la enfermedad a cinco años para esta variante de PTC indicada en el informe de patología de esta mujer es significativamente menor: 81.9%-93%.²

Sin embargo, los cánceres de tiroides de células altas pueden diferir. Algunos pueden ser bastante agresivos, mientras que otros se comportan como el PTC clásico. La evolución natural de la enfermedad en los primeros años posteriores al diagnóstico dará una buena indicación del resultado específico, el pronóstico y las tasas de supervivencia a largo plazo.

Este estudio de caso demuestra cómo incluso tipos de cáncer con pronósticos excelentes pueden tener subtipos más agresivos. Una evaluación exhaustiva del riesgo de cáncer requiere que los suscriptores profundicen en los informes médicos y en la investigación.

Estudio de caso #2: Defendiendo una decisión

Un hombre de 60 años, no fumador, solicita cobertura de seguro de vida. Tiene antecedentes recientes de adenocarcinoma de pulmón en estadio 2, diagnosticado en febrero de 2024. Recibió el tratamiento adecuado y, hasta ahora, su evolución ha sido favorable.

Los manuales de suscripción indicaban que la cobertura debía ser rechazada, lineamientos que el suscriptor aplicó.

El hombre presentó una queja preguntando por qué fue rechazado. Su oncólogo le había dicho que su tasa de supervivencia a un año era de aproximadamente el 80%, lo que para él parecía un pronóstico positivo. Desde su perspectiva, tenía un “cáncer bueno”, distinto de las variedades más letales.

Sin embargo, la evaluación del riesgo en seguros no es un esfuerzo a corto plazo. El seguro de vida requiere una evaluación basada en evidencia de los riesgos de salud y las tasas de supervivencia a largo plazo, que reflejen los avances en los resultados y pronósticos del cáncer. Una tasa de supervivencia de un año significa poco cuando se evalúa el riesgo para pólizas de vida de 10 a 30 años.

Las estadísticas sobre el cáncer suelen utilizar una tasa de supervivencia general a cinco o diez años, es decir, el porcentaje de personas que sobreviven a un determinado tipo de cáncer durante un período específico de tiempo. Por ejemplo, la tasa de supervivencia general a cinco años para el adenocarcinoma de pulmón localizado es de alrededor del 65%. Para el adenocarcinoma de pulmón regional, ese número cae al 37%.

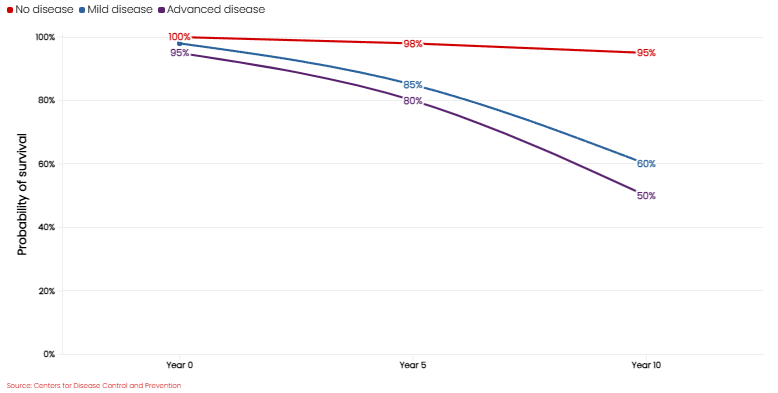

El riesgo en la medicina de seguros suele expresarse como una razón de mortalidad (tasa de mortalidad real / tasa de mortalidad esperada). Una de las preguntas clave para las aseguradoras es cómo se compara la tasa de mortalidad de un solicitante, después de un diagnóstico de una determinada condición médica, con la de alguien de la misma demografía sin la misma enfermedad. Esto conduce a las curvas de supervivencia de Kaplan-Meier, que se utilizan para estimar la función de supervivencia. La Figura 5 muestra tasas comparativas hipotéticas de supervivencia para una persona de 55 años sin enfermedad, con enfermedad leve y con enfermedad avanzada.

Figura 5: Curva de supervivencia de Kaplan-Meier

Persona de 55 años y enfermedad

Es evidente que una persona sin enfermedad tiene una mejor tasa de supervivencia inicial que alguien con una forma avanzada. Pero, ¿qué ocurre en el año 5 o en el año 10? Cuanto más pronunciada sea la caída para alguien con formas leves o avanzadas de una enfermedad en comparación con una persona de la misma edad sin la enfermedad, mayor será el riesgo de mortalidad y más probable será que la solicitud sea rechazada.

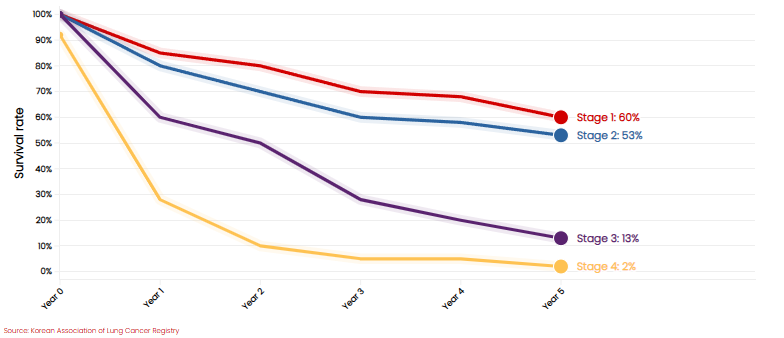

Al observar un estudio sobre cáncer de pulmón de células no pequeñas en Corea (Figura 6), la curva de supervivencia a cinco años es bastante pronunciada, lo que indica una mayor tasa de mortalidad a largo plazo, es decir, al año 5 en comparación con un año después del diagnóstico.³

Figura 6: Cáncer de pulmón de células no pequeñas: Supervivencia a cinco años

Registro de la Asociación Coreana de Cáncer de Pulmón

Con esta evidencia fue posible explicarle a este solicitante por qué se le negó su solicitud de seguro: su razón de mortalidad era extremadamente alta, y hacerle una oferta un año después de un diagnóstico de adenocarcinoma de pulmón en estadio 2 no era una decisión financieramente viable. Además, las razones de mortalidad a cinco y diez años, calculadas aplicando métodos clásicos actuariales y de medicina de seguros, resultaron muy altas (superando el 400%) y moderadamente elevadas (superando el 200%), lo que demuestra un mayor riesgo tanto a corto como a largo plazo.

El desafío del “Derecho al Olvido”

Proyectándonos 10 años hacia adelante: ¿siguen siendo relevantes los historiales médicos de las dos personas de nuestros estudios de caso para una aseguradora? El caso de cáncer de tiroides calificaría para una oferta estándar, mientras que el historial de cáncer de pulmón demuestra un riesgo prolongado en el tiempo. ¿Cómo pueden las aseguradoras tomar decisiones basadas en evidencia si partes del historial médico de una enfermedad como el cáncer de pulmón —con implicaciones de salud a largo plazo— no están disponibles?

Ese es el desafío de la legislación del RTBF (Derecho al Olvido), que ha ganado terreno en varios países europeos. Esta legislación busca proteger a los sobrevivientes de enfermedades de una posible discriminación en los servicios financieros, particularmente al obtener cobertura de seguro de vida.

El RTBF prohíbe que las aseguradoras consideren el historial de cáncer de una persona en la evaluación de riesgos después de un período específico tras un tratamiento exitoso. Francia fue pionera en esta legislación en 2016 con la Loi Sapin 2.⁴ Bélgica siguió en 2019,⁵ y Luxemburgo y los Países Bajos adoptaron medidas similares en 2020⁶ y 2021⁷, respectivamente.

Esta legislación se aplica principalmente a los seguros de vida asociados a préstamos hipotecarios, aunque en algunos países se extiende a otros tipos de seguros (p. ej., enfermedades graves, discapacidad).

Los impactos resultantes en la industria incluyen lo siguiente:

- Desafíos en la evaluación de riesgos – Las aseguradoras deben adaptar sus prácticas de suscripción para cumplir con las leyes de RTBF, al mismo tiempo que procuran mantener evaluaciones de riesgo precisas.

- Desafíos en la gestión de riesgos – Las decisiones basadas en datos ayudan a las aseguradoras a cumplir con los requisitos regulatorios, ya que les permiten calcular mejor las reservas de capital y monitorear la exposición al riesgo en sus carteras. Cuanto mayor sea el porcentaje de personas con un riesgo de mortalidad a largo plazo elevado que se benefician del RTBF sin tener que revelar su historial de cáncer, mayor será la probabilidad de que una compañía calcule mal el impacto en sus carteras si no se realizan los ajustes apropiados.

- Posible aumento de primas que afecta la asequibilidad de los productos – La imposibilidad de considerar ciertos historiales médicos puede llevar a primas generales más altas para compensar el riesgo potencialmente incrementado, lo que podría impactar la asequibilidad para algunos consumidores.

De cara al futuro, algunos países están considerando extender el RTBF a otras enfermedades crónicas. El deseo de garantizar el acceso de los sobrevivientes a los servicios financieros es bien intencionado, pero debe equilibrarse con la necesidad de las aseguradoras de contar con evaluaciones de suscripción precisas y precios basados en el riesgo.

La industria de los seguros continúa evaluando las implicaciones a largo plazo del RTBF en los grupos de riesgo y en la fijación de precios. Pero a medida que el RTBF gana terreno en Europa, las aseguradoras que operan a nivel global deben navegar marcos regulatorios y características de mercado cada vez más diversos, incluidos los efectos en los canales de distribución y en las conductas de selección adversa.

Conclusión: Adaptarse a un panorama cambiante

A medida que nuestra comprensión del cáncer evoluciona y las actitudes sociales cambian, la industria de los seguros debe adaptarse. Esto puede implicar diseños de pólizas más matizados, prácticas de suscripción refinadas y un mayor compromiso con los avances médicos en tratamientos y pronósticos. El potencial de una adopción generalizada de la legislación de RTBF debe tenerse en cuenta a lo largo de este proceso.

Países como Estados Unidos, Canadá y los miembros de la Unión Europea están registrando un mayor número de sobrevivientes de cáncer, que representan aproximadamente el 5% de la población general; se espera que este porcentaje continúe creciendo. Sin embargo, la evidencia médica confirma que, a pesar de los avances significativos en detección, diagnóstico y tratamiento, algunos sobrevivientes de cáncer presentan un mayor riesgo de mortalidad a largo plazo, lo que genera la necesidad de apartarse de la aplicación de tarifas estándar.

El futuro de la evaluación del riesgo de cáncer probablemente implique enfoques más personalizados y el uso de análisis avanzados para ofrecer decisiones de suscripción más precisas y justas. Esto debe equilibrarse con consideraciones éticas y el cumplimiento regulatorio para lograr un balance entre la protección del cliente y la viabilidad de la industria.

Para navegar mejor en este panorama cambiante de la industria aseguradora, los directores médicos y los suscriptores se beneficiarían de actualizar su experiencia técnica y de utilizar las herramientas disponibles de estratificación de riesgos y los métodos de modelado estadístico para perfeccionar sus procesos de toma de decisiones.