Puntos clave:

- La IA como motor principal de las nuevas herramientas digitales permite a los actuarios extraer datos estructurados y útiles para crear modelos de evaluación de riesgos más precisos.

- Esta tecnología es más efectiva cuando se combina con la experiencia de profesionales de seguros con amplia trayectoria en la industria.

- La colaboración de RGA con DigitalOwl demuestra cómo la IA se integra al conocimiento humano para lograr mejores resultados.

Tanto los suscriptores como los actuarios aportan una valiosa experiencia en la evaluación de riesgos basada en la experiencia, pero persiste una desconexión general entre los sistemas de suscripción y actuariales.

La evidencia de suscripción, factores de riesgo y la lógica detrás de las decisiones suelen quedar atrapadas en sistemas e inercias heredados, procesos y reglas, a menudo en formatos no estructurados. Sólo un conjunto limitado de códigos se transfiere a los sistemas de administración para integrarse a modelos actuariales.

Esto genera una queja común entre los actuarios: “ésa es una idea brillante, pero simplemente no tenemos los datos”.

Las herramientas digitales avanzadas impulsadas por la IA están transformando esta situación.

Este artículo examina varios casos que muestran el poder de los datos estructurados de suscripción desde la perspectiva de un actuario. También detalla una colaboración que demuestra cómo la IA puede usarse para extraer datos útiles de montones de información y permitir mejores decisiones de gestión de riesgos.

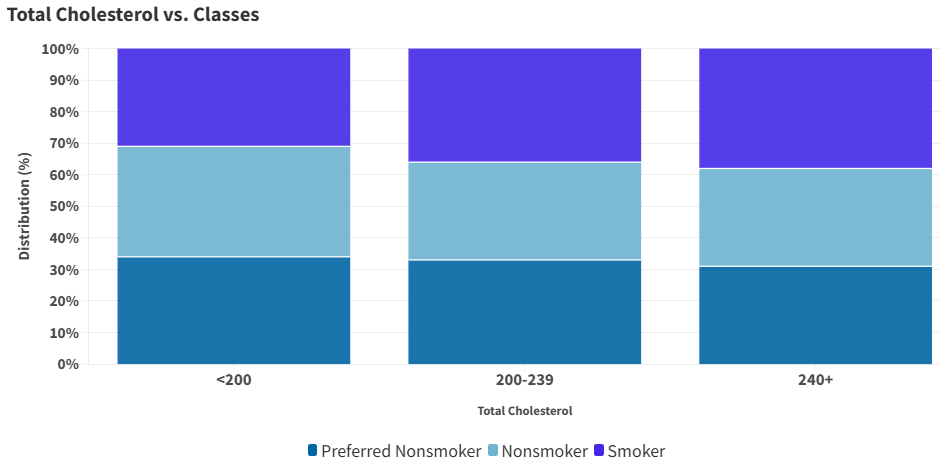

Ejemplo 1: Distribución de clases por recuento total de colesterol

Un análisis del gráfico anterior podría llevar a un suscriptor a señalar que el colesterol es sólo uno de muchos factores que influyen en una clase. También podría llevar a un actuario a argumentar que el gráfico no muestra un patrón claro entre estas dos variables. Ambos tienen razón.

Sin embargo, ambos estarían perdiendo el punto clave.

Por primera vez en la historia de la industria, los aseguradores tienen acceso a los datos y las capacidades para crear gráficos de este tipo. Más importante aún, ahora cuentan con datos longitudinales de signos vitales y resultados de laboratorio, como el peso, la presión arterial y la A1C, que pueden integrarse en variables dentro de los sistemas de administración y estudios de experiencia.

Esta capacidad permite explorar una amplia variedad de escenarios. Por ejemplo:

- Si se reduce el umbral de colesterol para la categoría superpreferente, ¿cuántas personas más calificarían?

- ¿Qué valor de colesterol en un momento específico, o qué patrón de cambios, es el más predictivo de mortalidad?

Si bien algunas empresas han capturado los valores de colesterol en laboratorio durante la suscripción, prácticamente ninguna ha registrado cada uno de estos valores en el expediente. Este nivel de detalle puede perfeccionar los manuales de suscripción y, combinados con motores de reglas, generar modelos y normativas más precisos y aplicables.

Este conocimiento en formato legible por máquina transformará los procesos de suscripción. Por ejemplo, los actuarios y suscriptores pueden utilizar datos estructurados para identificar casos con mayor probabilidad de concretarse, lo que permite priorizar recursos valiosos de suscripción.

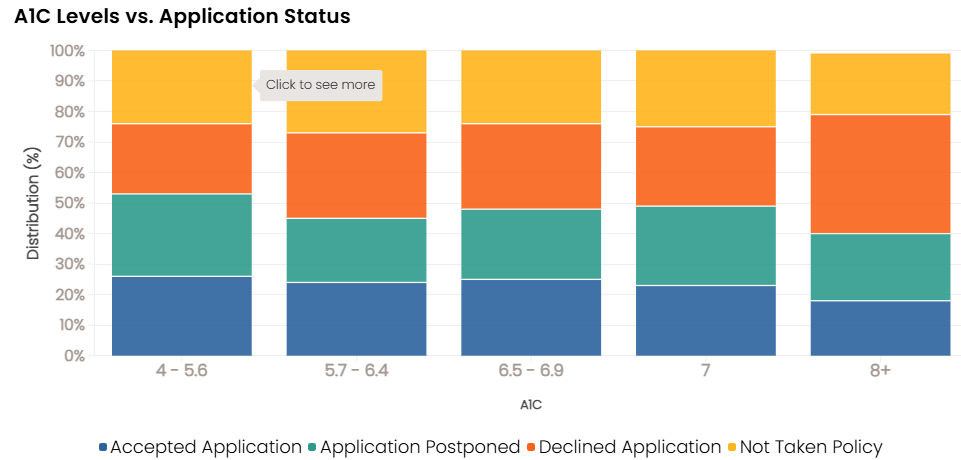

Ejemplo 2: Distribución del estado de solicitud según los niveles de A1C

Si bien este gráfico es puramente ilustrativo y puede no mostrar una relación significativa, la integración de datos como los niveles de A1C con los miles de otros puntos de datos disponibles puede programarse en el proceso de suscripción para completar automáticamente los códigos de afección en una plataforma de trabajo, dirigir ciertos casos a auditorías posteriores a la emisión o crear programas de monitoreo acelerado. Las posibilidades son realmente infinitas.

En los últimos años, han surgido nuevos datos, herramientas, modelos de suscripción y usos innovadores de la información existente. Muchos aseguradores han cuestionado la utilidad real de algunos de estos instrumentos. Los métodos actuariales tradicionales, aunque basados en conjuntos de datos creíbles y estudios de experiencia exhaustivos, a menudo omiten el contexto detallado que consideran los suscriptores al evaluar un caso.

Por otro lado, el enfoque de suscripción proporciona una visión integral de la solicitud, pero carece de la escalabilidad y credibilidad que brindan los métodos impulsados por datos. La integración exitosa de herramientas de IA puede permitir un análisis de valor protector a escala, con velocidad y eficiencia. Al presentar los mismos casos con diferentes combinaciones de evidencias, los aseguradores pueden medir la exclusividad de manera directa.

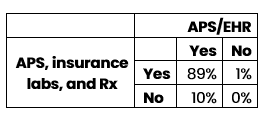

Ejemplo 3: factores de riesgo capturados

Como prueba de concepto, la tabla a continuación presenta un número reducido de casos presentados dos veces: primero con APS (atención primaria de salud) y EHR (registros de salud electrónicos), y luego con APS, laboratorios de seguros e historiales de recetas. Este estudio comparó la cantidad de condiciones médicas identificadas en cada ejecución.

Con base en este tamaño de muestra limitado, agregar EHR a los APS parece capturar más factores de riesgo que agregando información de laboratorios de evaluación de riesgos e historiales de recetas. A medida que los archivos de suscripción aumenten en escala, es posible enfocar tipos específicos de evidencia y cuantificar de forma precisa el valor adicional de capturar factores de riesgo importantes.

Los suscriptores experimentados suelen mostrarse escépticos respecto a este enfoque basado en datos. ¿Cómo puede la evaluación de riesgos digital competir con décadas de experiencia práctica? Muchas empresas insurtech con productos innovadores luchan por integrar sus evidencias digitales en los procesos tradicionales de suscripción para identificar mejoras, ganar confianza y permitir a las aseguradoras avanzar con seguridad. Al estructurar archivos de datos de suscripción con imágenes integradas, las empresas pueden validar y conciliar estas nuevas herramientas mediante métodos establecidos.

La alianza RGA/DigitalOwl

En enero de 2024, RGA anunció una inversión estratégica y una alianza global exclusiva de reaseguro de vida y salud con DigitalOwl, una empresa de tecnología en seguros que utiliza inteligencia artificial avanzada para interpretar y convertir registros médicos en resúmenes interactivos y detallados de historial médico.

Esta colaboración representa un cambio fundamental, donde las herramientas digitales coexisten con la experiencia tradicional en suscripción para facilitar decisiones de gestión de riesgos más informadas.

DigitalOwl procesa grandes volúmenes de evidencia médica de suscripción y genera resúmenes detallados en archivos PDF no estructurados y en formatos estructurados, como archivos Excel y JSON que cumplen con el estándar HL7 v4 (FHIR). Estos archivos estructurados incluyen elementos médicos, condiciones, resultados de laboratorio, historiales de prescripción y otros hallazgos clave.

Además, DigitalOwl ofrece varios códigos API para que los usuarios interactúen con estos datos detallados, permitiendo archivos legibles por máquina para motores de suscripción y plataformas de trabajo, así como formatos tabulares para investigación y análisis.

Hasta la fecha, el análisis de RGA en pólizas vigentes ha incluido aproximadamente 26,000 archivos de suscripción, más de cinco millones de páginas, procesados por DigitalOwl y devueltos a RGA. En la primera fase, estos archivos fueron transferidos mediante un proceso personalizado. Aunque este análisis está en una etapa temprana, su potencial es innegable.

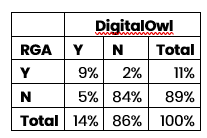

A continuación, se presenta una matriz de confusión que compara los casos en que DigitalOwl identificó diabetes mellitus tipo 2 frente a los códigos manuales de afección utilizados por RGA.

Las filas representan si RGA identificó diabetes tipo II en su sistema de suscripción, mientras que las columnas indican si DigitalOwl lo hizo. Por ejemplo, en el 5% de los casos, DigitalOwl señaló una afectación que no estaba codificada en los sistemas de suscripción de RGA. Aunque existen hipótesis para esta discrepancia, como el propósito de identificar afectaciones en un sistema interno frente al propósito de los resúmenes de APS, el verdadero avance es la nueva capacidad de explicar estas diferencias con precisión y confianza.

El potencial de los datos estructurados apenas comienza a explorarse. Por primera vez, los profesionales de seguros pueden combinar la información de suscripción con datos de reclamaciones, abriendo la puerta al uso de análisis para la detección de fraude y la rescisión de reclamaciones.

Los datos estructurados de suscripción también pueden ayudar en la gestión de pólizas en vigor. Con la fecha de la primera mención extraída para cada afectación, se puede calcular el porcentaje de la población que desarrolla condiciones como la diabetes a lo largo del tiempo. Ese conocimiento permite orientar políticas para conversiones de términos o compromiso del consumidor. También podría ser fundamental para el análisis y la elaboración de informes de pólizas en vigor.

Los clientes recurren a RGA para mejorar las preguntas de las solicitudes, ingresar a nuevos mercados o aprovechar nuevos canales de distribución. Estas tareas requieren un juicio y experiencia significativos. RGA está construyendo el activo de datos de suscripción más completo de la industria, lo que permitirá a los clientes probar una amplia gama de hipótesis. La amplia base de clientes de RGA permite a la compañía personalizar este análisis para abordar los problemas más críticos de cada cliente.

Los números en este artículo son solo ejemplos ilustrativos. Pero también representan sólo una fracción de 1% de los archivos históricos de suscripción de RGA. Así, esta transformación apenas está comenzando. El arte de lo posible radica en ver más allá de las imperfecciones actuales hacia el potencial que desbloqueará la estructuración de los datos de suscripción.

En el corazón de la transformación de suscripción está la capacidad de automatizar con confianza. RGA tiene como objetivo aprovechar su experiencia relevante para reinventar el diseño de reglas, modelos y procesos de suscripción. Éste es un plan para el futuro.

¿Tienes preguntas sobre cómo comenzar con DigitalOwl y RGA? Contacta a Mark Ma.

Ma")