Desde artículos académicos hasta medios de comunicación masivos, abundan los informes sobre cambios en la esperanza de vida. Mientras que la población de EE.UU. ha experimentado mejoras generales positivas en la mortalidad a lo largo del tiempo, las disparidades siguen siendo evidentes entre diferentes subgrupos.

Las esperanzas de vida de los pensionados de beneficio definido (BD) en particular pueden desviarse de las de la población general, con características distintas que influyen en su mortalidad. Profundizando aún más, diferentes grupos de pensionados pueden tener sus propias características específicas que influyen en la mortalidad.

Al considerar las suposiciones de mortalidad base de los pensionados de BD, los aseguradores a menudo distinguen entre la población general y varios grupos socioeconómicos o segmentos de la industria. Esta diferenciación es menos común para las suposiciones de mejora de la mortalidad. Sin embargo, la evidencia sugiere que distinguir entre varios grupos debería, al menos hasta cierto punto, aplicarse también a estas suposiciones. Este enfoque a medida permite un modelado más preciso de las mejoras en la mortalidad y las obligaciones de los planes de pensiones de BD.

A menudo derivadas de datos de la población general de EE.UU., las suposiciones generales de mejora de la mortalidad pueden no capturar las características matizadas de los pensionados de BD.

La investigación de RGA indica que ajustar las mejoras en la mortalidad de la población al proyectar las obligaciones de pensiones puede ayudar a asegurar un modelo más preciso y reducir el riesgo de subestimar las obligaciones de pensiones.

Este documento explora la investigación de la Sociedad de Actuarios (SOA, por sus siglas en inglés) sobre la esperanza de vida a través de grupos socioeconómicos y examina las posibles implicaciones para la industria de pensiones.

Por Qué las Dinámicas de Mortalidad Distintas Importan

La industria de pensiones y seguros ha confiado tradicionalmente en las mejoras en la mortalidad a nivel de la población general de EE. UU. Por ejemplo, una escala comúnmente utilizada para proyectar las tasas de mortalidad futuras es la Escala de Mejora en la Mortalidad MP-2021 de la Sociedad de Actuarios (SOA), que está calibrada a la población de EE. UU.

Sin embargo, los datos de la población de EE. UU. pueden no representar completamente a los pensionistas de DB. Considere esto: De la población de EE. UU. de 60 años o más, trabajando menos de 30 horas a la semana, menos de la mitad recibió una fuente de ingreso de una pensión de DB en 2013.

Los pensionistas de DB, caracterizados por historias laborales distintas y acceso a la atención sanitaria, pueden tener dinámicas de mejora de la mortalidad diferentes a la persona promedio de EE. UU., desafiando la validez de un enfoque único para todos. Por ejemplo, los pensionistas de DB eran lo suficientemente saludables para ganar una pensión de DB a través de años de empleo regular y sostenido y probablemente disfrutaron de atención sanitaria proporcionada por el empleador.

Las características individuales de diferentes grupos de pensiones también pueden influir en la esperanza de vida. En los planes de jubilación del sector privado, por ejemplo, los participantes en trabajos de cuello blanco tienden a tener tasas de mortalidad más bajas que aquellos en posiciones de cuello azul.

Por lo tanto, es razonable suponer que no siempre es apropiado usar las mejoras en la mortalidad de la población general para proyectar las obligaciones de pensiones.

Lo que Revela el Estudio de la SOA

La SOA patrocinó investigaciones para explorar diferencias en la esperanza de vida, y así implícitamente en las mejoras de la mortalidad, mirando diferentes grupos socioeconómicos en los EE. UU, usando un Índice de Puntuación Socioeconómica (SIS) para más de 3,000 condados en todo el país. El análisis de la mortalidad por quintil socioeconómico y decil cubre desde 1982 hasta 2019, y por lo tanto no incluye la mortalidad relacionada con COVID-19.

La investigación revela que, mientras la esperanza de vida ha estado aumentando, las mejoras en la mortalidad han variado para cada quintil, resultando en una creciente desigualdad en la esperanza de vida dentro de la población total de EE. UU.

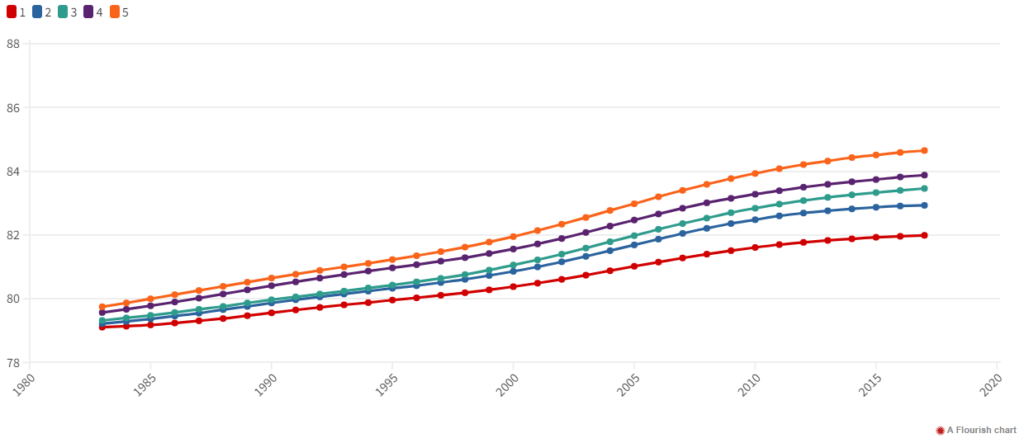

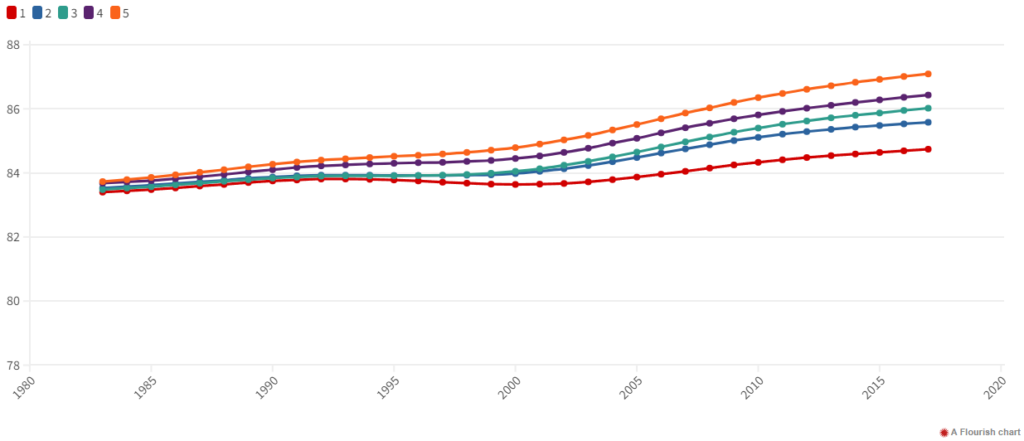

FIGURA 1

Esperanza de vida al nacer a los 65 años por quintiles de condados de EE. UU. (5 = más alto, 1= más bajo)

Esperanza de vida | Hombres, 65 años

Esperanza de vida | Mujeres, 65 años

La Figura 1 muestra que durante las últimas tres décadas, el rango en la esperanza de vida desde los grupos socioeconómicos más bajos hasta los más altos ha crecido de manera significativa. En 1983, la diferencia era relativamente modesta, 0,6 años y 0,3 años para hombres y mujeres, respectivamente, mientras que para 2018 había aumentado a 2,7 años y 2,4 años, respectivamente. A lo largo del período del estudio, los hombres y mujeres de 65 años en el grupo socioeconómico más alto han realizado más de dos años más de vida que aquellos en el grupo socioeconómico más bajo.

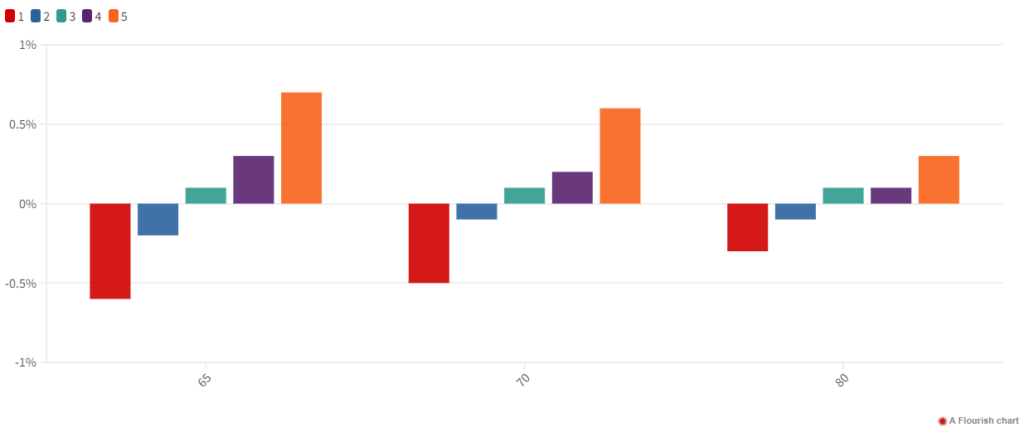

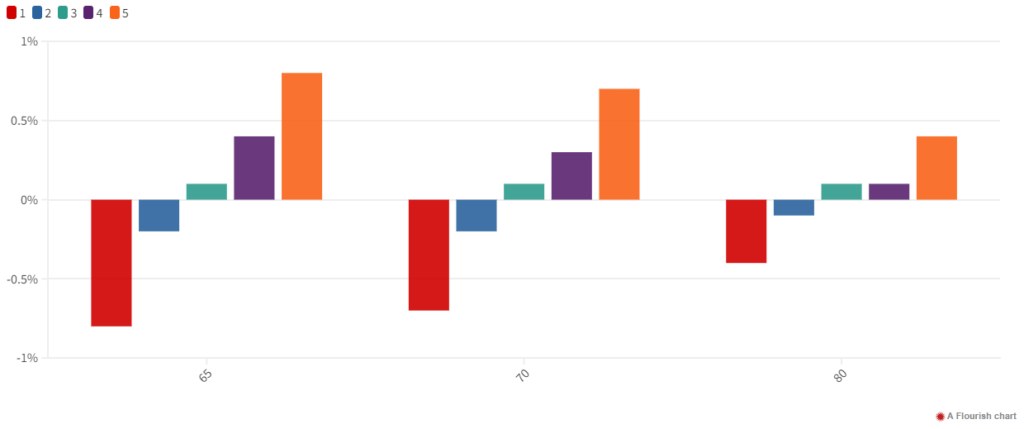

La Figura 2 ilustra cómo las tasas de mejora en la mortalidad de diferentes grupos socioeconómicos se comparan con los datos nacionales agregados durante un período de 30 años, 1988-2018.

FIGURA 2

Tasa geométrica anualizada de mejoras en la mortalidad, 1988-2018. Quintil – agregado para las edades 65, 70 y 80.

Hombres: Tasa de mejoras en la mortalidad (Quintil seleccionado - Todos los datos)

Mujeres: Tasa de mejoras en la mortalidad (Quintil seleccionado - Todos los datos)

Similar a los datos de esperanza de vida, la investigación revela que las mejoras históricas en la mortalidad han diferido por grupo socioeconómico. La magnitud de la diferencia depende de la edad y el sexo de los individuos y del período de tiempo considerado. Aunque no siempre se refleja en todas las combinaciones, en general, las tasas de mejora en la mortalidad han sido mayores para los grupos socioeconómicos más altos y menores para los grupos más bajos.

Qué Significa Esto para los Pensionistas

Aunque la investigación de la SOA es importante para la industria de pensiones de EE. UU., destacando las diferencias de mortalidad por grupo socioeconómico, se debe notar que analiza la población general de EE. UU. en lugar de centrarse específicamente en los pensionistas de DB. Confiar en las mejoras de la población general corre el riesgo de exagerar o subestimar las mejoras para un grupo específico de pensionistas.

Esto podría llevar a una valoración errónea de las obligaciones de los pensionistas y tener un impacto financiero significativo al evaluar una transacción.

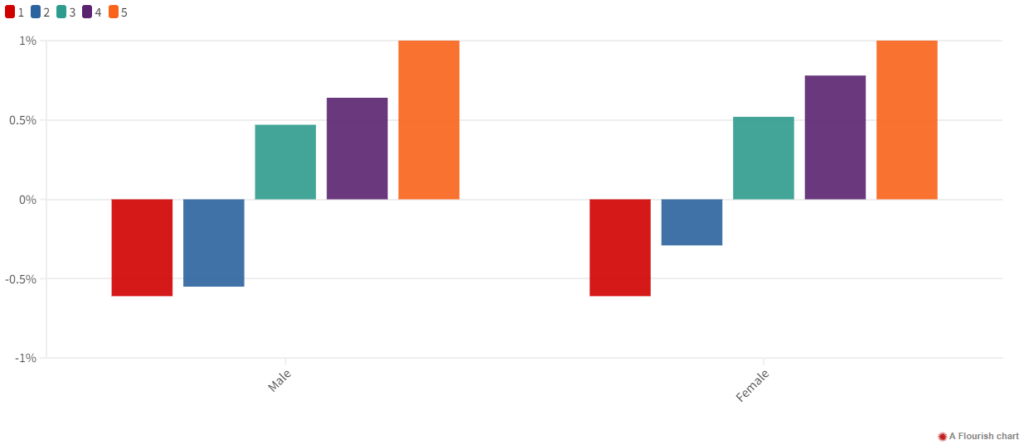

La Figura 3 ilustra la diferencia en las obligaciones cuando se utilizan mejoras de diferentes grupos socioeconómicos comparadas con la escala MP-2021 calibrada a los datos de población de EE. UU.

FIGURA 3

Diferencia en Valor Presente, datos de Quintil comparados con MP-2021

La obligación para un pensionista de 65 años es más del 1% mayor al usar las mejoras del grupo socioeconómico más alto (quintil 5), comparado con la escala MP-2021.

Usar las mejoras de la población sin ajustes puede llevar a suposiciones inexactas para grupos específicos de pensionistas, como sobreestimar las mejoras de los grupos socioeconómicos más bajos y, quizás más importante, subestimar las de los grupos más altos. Si se utiliza la escala MP-2021 para pensionistas de DB de grupos socioeconómicos altos, probablemente se subestimarán las obligaciones.

Considerar las características de una población específica de pensionistas no solo permite a los practicantes capturar sus mejoras en la mortalidad con mayor precisión, sino que también permite flujos de efectivo de obligaciones más precisos y capacidades de precio mejoradas.

Se debe notar que la diferencia en las obligaciones y la verdadera escala de mejora pueden ser mayores de lo mostrado en el estudio porque se realizó a nivel de condado. Los condados pueden ser grandes y diversos en composición.

Conclusiones Clave para el Mercado de Pensiones DB

Diferentes grupos sociales experimentan diferentes tasas de mejora en la mortalidad, y esto incluye a los pensionistas de DB. Por lo tanto, es crucial adaptar las suposiciones de mejora en la mortalidad a poblaciones específicas de pensionistas para proyecciones precisas.

Los pensionistas de DB poseen características que difieren de la población general, lo que requiere que los practicantes refinan las suposiciones de mejora en la mortalidad en consecuencia. Calcular las obligaciones de los pensionistas usando una única escala de mortalidad, como la MP-2021 que está calibrada a los datos de la población de EE. UU., aumenta el riesgo de error en la estimación de las mejoras en la mortalidad.

Entender las diferencias socioeconómicas entre una población de pensionistas y la población general es vital para proyecciones precisas y para prevenir impactos financieros negativos debido a la subestimación de las obligaciones de pensiones.