Puntos clave

- En un contexto de crecimiento del mercado de rentas vitalicias en Estados Unidos, las directrices VM-22 entrarán en vigor el 1 de enero de 2026, introduciendo un nuevo y transformador marco para las reservas estatutarias.

- Al tomar medidas clave desde ahora, las aseguradoras estarán mejor preparadas para afrontar los múltiples impactos potenciales de VM-22 y posicionarse para un crecimiento sostenible a largo plazo.

- El reaseguro desempeña un papel esencial al ayudar a las aseguradoras a navegar por las complejidades de VM-22, y contar con el reasegurador adecuado puede aportar un valor añadido en cada etapa del proceso.

La larga espera está a punto de terminar. Concebido hace más de tres años, el Valuation Manual (VM)-22 de la National Association of Insurance Commissioners (NAIC) entrará en vigor el 1 de enero de 2026, con cumplimiento obligatorio a partir del 1 de enero de 2029.

En medio de la expansión del mercado de rentas vitalicias en Estados Unidos, la implementación de estas directrices y sus pruebas iniciales prometen poner fin al prolongado debate sobre si VM-22 reducirá la necesidad de reaseguro, un componente clave para gestionar las actuales cargas de reserva impuestas por el Commissioners Annuity Reserve Valuation Method (CARVM). Sin embargo, al igual que las propias normas de VM-22, sus implicaciones para el reaseguro probablemente resulten más matizadas y complejas de lo que parece a primera vista.

Directrices VM-22: una breve introducción

El nuevo marco se aplicará a las rentas no variables, tanto a los productos de acumulación, como las rentas indexadas fijas, rentas diferidas y rentas con garantía a varios años como a los productos de pago como las rentas vitalicias inmediatas de prima única, las transferencias de riesgo de pensiones y los acuerdos estructurados a partir del 1 de enero de 2026.

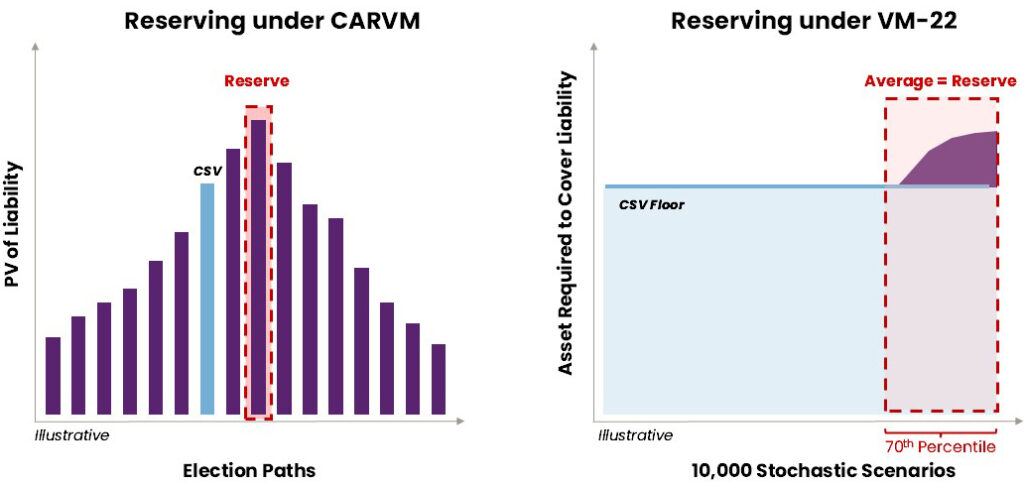

VM-22 transforma el sistema de reservas estatutarias al sustituir las fórmulas rígidas del CARVM por metodologías basadas en principios, que reflejan con mayor precisión las realidades económicas. El marco ofrece dos vías de cumplimiento: las compañías que cumplen con los criterios del Single Scenario Test pueden utilizar reservas deterministas, más simples; mientras que las demás deben aplicar reservas estocásticas, más complejas, que capturan los riesgos extremos mediante múltiples escenarios económicos. En ambos casos, se exige la divulgación del Standard Projection Amount, basada en supuestos previamente establecidos.

Este cambio representa una transformación importante respecto al enfoque más simple y basado en factores del CARVM, incorporando un alto grado de complejidad al proceso de valoración. En algunos casos, por ejemplo, las directrices exigirán que las aseguradoras ejecuten miles de escenarios estocásticos para determinar sus reservas. Además, las suposiciones normativas aún no están completamente definidas, lo que añade una capa adicional de incertidumbre al proceso.

En el lado positivo, VM-22 aporta una mayor flexibilidad gracias al uso de supuestos específicos por compañía, una mayor sensibilidad al riesgo, la integración del modelado de activos y pasivos, y cálculos basados en escenarios. A diferencia de los métodos actuales, las reservas ahora responden de manera dinámica a los cambios en las tasas de interés, los diferenciales de crédito y la volatilidad del mercado, lo que genera una mayor coherencia entre los valores estatutarios y los valores económicos reales.

No obstante, al igual que VM-20 y VM-21, el marco VM-22 presenta diversas “divergencias” respecto a un enfoque verdaderamente basado en principios económicos. Se espera que esto dé lugar a reservas excesivamente conservadoras y redundantes, que en algunos casos podrían incluso superar las exigidas por la metodología CARVM anterior.

Un ejemplo de este conservadurismo es el límite mínimo de rescate en efectivo aplicado a cada escenario estocástico, que equivale, en la práctica, a exigir que una aseguradora mantenga reservas como si enfrentara un escenario de rescate masivo del 100%.

Además, el impacto en las reservas varía de manera significativa entre las aseguradoras, debido a diferencias en el diseño de los productos, garantías implícitas y supuestos utilizados. Las pruebas de campo han mostrado resultados dispares: algunas compañías registran aumentos en sus reservas, mientras que otras experimentan reducciones.

Una amplia gama de desafíos de implementación acompaña este nuevo marco, entre ellos una mayor sensibilidad económica, ratios de capital más volátiles y requisitos de gobernanza complejos. Los impactos van más allá del ámbito de las reservas, afectando también el diseño de productos, las estrategias de precios, la gestión del capital y la evaluación de riesgos, lo que transforma de manera fundamental la forma en que las aseguradoras abordan el negocio de rentas vitalicias.

Para las compañías que no han trabajado previamente con VM-20 o VM-21, la propia tarea de reportar correctamente su información financiera para evitar problemas regulatorios representa un desafío considerable e incluso puede acarrear pérdidas financieras en las etapas iniciales de implementación.

¿Cómo deben prepararse las aseguradoras?

La llegada de VM-22 está muy próxima; por ello, este es el momento ideal para que las aseguradoras comiencen a planificar ante sus múltiples implicaciones potenciales. Algunos pasos clave incluyen:

- Fomentar la colaboración interfuncional – Una adaptación eficaz comienza con alinear a todos los actores clave en todos los niveles de la organización en torno a una estrategia integral. Los equipos afectados por VM-22 abarcan desde los de fijación de precios y valoración hasta los de finanzas y cumplimiento normativo, y todos desempeñan un papel fundamental para lograr una implementación exitosa.

- Evaluar la preparación de los modelos y sistemas – El marco basado en principios de VM-22 exige adaptarse a una mayor complejidad en los modelos, especialmente para aquellas compañías que no cuentan con modelos ya implementados para los bloques de seguros de vida y rentas variables bajo VM-20 y VM-21. Ante el incremento significativo del volumen de datos y las simulaciones estocásticas, las aseguradoras deben trabajar de forma proactiva con los equipos de mercados de capitales y tecnología para evaluar la solidez de su infraestructura y sus procesos.

- Ajustar la definición de supuestos y la fijación de precios – A diferencia de los supuestos predefinidos del CARVM, el marco VM-22 exige supuestos específicos por compañía, que deben ser transparentes y basarse en datos de experiencia y metodologías bien documentadas. Los supuestos utilizados para el pricing deben estar alineados con los empleados para determinar las reservas bajo VM-22, y los actuarios de precios deben considerar cuidadosamente su impacto en la rentabilidad de los productos actuales y futuros.

- Asumir el cambio como una oportunidad – Las repercusiones de VM-22 se sentirán en el desarrollo de productos, la fijación de precios, la gestión del capital y la estrategia empresarial general. Las aseguradoras que aborden proactivamente los nuevos desafíos modernizando sus procesos podrán convertir el cambio en una ventaja competitiva.

- Practicar la paciencia – Aunque el momento de prepararse para VM-22 es ahora, el cumplimiento obligatorio no será exigido hasta el 1 de enero de 2029. Aprovechar este período de transición permitirá a las aseguradoras observar la reacción del mercado y asimilar nuevas directrices, con el fin de perfeccionar su estrategia, su enfoque operativo y su uso del reaseguro.

El papel del reaseguro

El reaseguro desempeña un papel fundamental al ayudar a las aseguradoras a navegar las complejidades del marco VM-22. De hecho, contar con el reasegurador adecuado puede aportar valor en cada etapa del proceso, incluso para aquellas aseguradoras que aún no han iniciado su preparación formal. Gracias a su amplia experiencia técnica y capacidad operativa, así como a su trayectoria trabajando con compañías bajo distintos regímenes de cumplimiento, las reaseguradoras pueden brindar apoyo en una amplia gama de aspectos esenciales de VM-22, desde los requisitos básicos de reporte hasta las proyecciones estocásticas avanzadas.

Lo más importante es que las compañías con una exposición significativa a riesgos extremos (tail risk) pueden aprovechar el reaseguro para estabilizar sus reservas y optimizar su capital, especialmente cuando los modelos estocásticos revelan resultados volátiles entre los distintos escenarios económicos. En estos casos, el reaseguro adquiere un valor estratégico, ya que permite a las aseguradoras transferir la complejidad del modelado manteniendo el cumplimiento normativo.

Además, el reaseguro puede ayudar a reducir redundancias, logrando que las reservas estatutarias de una aseguradora estén más alineadas con su valor económico real. Contar con un socio reasegurador sólido y altamente calificado es crucial tanto para obtener la aprobación regulatoria como para garantizar que los compromisos con los asegurados se cumplan, especialmente en escenarios de estrés financiero.

La naturaleza específica por compañía de las directrices VM-22 exige que toda solución de reaseguro sea personalizada según las características de cada aseguradora. Al elegir un socio reasegurador, las compañías deben evaluar su capacidad para diseñar estructuras especializadas que respondan a combinaciones únicas de desafíos planteados por VM-22, como la gestión de la volatilidad en productos sensibles a las condiciones del mercado.

Entre los principales beneficios de implementar soluciones de reaseguro efectivas se incluyen una fijación de precios más óptima, mejores índices de capital basado en riesgo y patrones de reservas más predecibles. Al optimizar la asignación de capital entre las distintas líneas de negocio, el reaseguro no solo facilita el cumplimiento exitoso de VM-22, sino que también posiciona a las aseguradoras para un crecimiento sostenible a largo plazo.

Anticípate y lleva tu negocio a la delantera

En RGA, nuestros equipos de expertos colaboran estrechamente con las aseguradoras para desarrollar soluciones de reaseguro avanzadas, diseñadas específicamente para satisfacer sus necesidades particulares de cumplimiento con VM-22. Comprendemos la variedad de implicaciones que VM-22 presenta para los distintos perfiles de aseguradoras, incluido el tuyo, y estamos preparados para poner a tu disposición décadas de experiencia, solidez financiera y capacidades comprobadas que brindarán a tu empresa una ventaja competitiva real.¿Listo para comenzar?