Puntos clave:

- Las proyecciones del modelo UK Continuous Mortality Investigation 2023 indican un deterioro en las tasas de mortalidad para los residentes del Reino Unido de entre 50 y 70 años, con un impacto particularmente negativo en los hombres.

- La proyección negativa de mortalidad para los hombres de 50-70 años parece estar impulsada por las "muertes por desesperación" (sobredosis de drogas, autolesiones, etc.), concentradas en los grupos socioeconómicos menos favorecidos desde la época en que este grupo tenía entre 20 y 40 años.

- La proyección de estas ‘muertes por desesperación’ podría sobreestimar las tasas de mortalidad futuras y subestimar las obligaciones relacionadas con este grupo de pensionados más jóvenes.

Mientras los actuarios y otros miembros de la comunidad experta en longevidad esperan actualizaciones adicionales del Modelo de Proyecciones de Mortalidad CMI 2023 del Reino Unido (CMI 2023), es un ejercicio valioso revisar los modelos subyacentes del CMI 2023 y analizar críticamente su idoneidad.

De particular interés es el efecto de los modelos al examinar la mortalidad de los residentes del Reino Unido actualmente de entre 50 y 70 años. Este grupo de 14 millones de personas, los próximos grandes jubilados de la industria, llega con una experiencia de mortalidad única que podría estar sesgando negativamente los resultados del modelo de mortalidad.

El análisis de este grupo específico es otro esfuerzo de los actuarios de RGA para estudiar el modelo CMI y compartir ideas sobre su calibración propuesta. (A principios de este año, RGA publicó un artículo más largo investigando las implicaciones de la calibración predeterminada de la versión CMI_2023 del modelo).

Contexto

Modelar la mortalidad futura esperada es un tema complejo. Al construir modelos, los actuarios consideran los cambios en la provisión de atención médica y avances médicos, cambios en la dieta y el estilo de vida, y el impacto de nuevas tecnologías como la inteligencia artificial, entre muchos otros factores.

Un punto de partida frecuentemente utilizado es ajustar modelos estadísticos a los datos pasados y extrapolar tendencias hacia el futuro. Un enfoque común es descomponer esas tendencias en componentes, incluyendo:

- Factores que varían según la edad pero son constantes a lo largo del tiempo (efectos de edad)

- Factores que varían según el tiempo pero se aplican a todas las edades (efectos de periodo)

- Factores que se aplican a grupos específicos, o cohortes, de personas a lo largo de su vida (efectos de cohorte)

Un ejemplo de este enfoque de modelado

El modelo de proyección de mortalidad de la industria en el Reino Unido (el modelo CMI) sigue este enfoque. El modelo estima los efectos de edad, periodo y grupo a partir de los datos pasados y los proyecta hacia el futuro. Estos efectos luego se mezclan por separado en tasas a largo plazo asumidas a diferentes velocidades, dependiendo de la edad al inicio del periodo de proyección.

Es especialmente relevante destacar que los efectos de grupo pueden proyectarse hasta 40 años para determinadas edades. Una vez estimados estos cálculos, los actuarios las combinan para estimar los cambios en las tasas de mortalidad según la edad y el año calendario.

Los cambios de un año a otro suelen denominarse “mejoras en la mortalidad”, aunque el cambio podría ser negativo, lo que significa que las tasas de mortalidad empeoran (y, por lo tanto, la mortalidad se ha “desmejorado”). Al trabajar con un modelo complejo como el CMI, es esencial garantizar que los resultados sean razonables y justificables desde un enfoque cualitativo.

Investigando el output del modelo: efectos de grupo en el Reino Unido

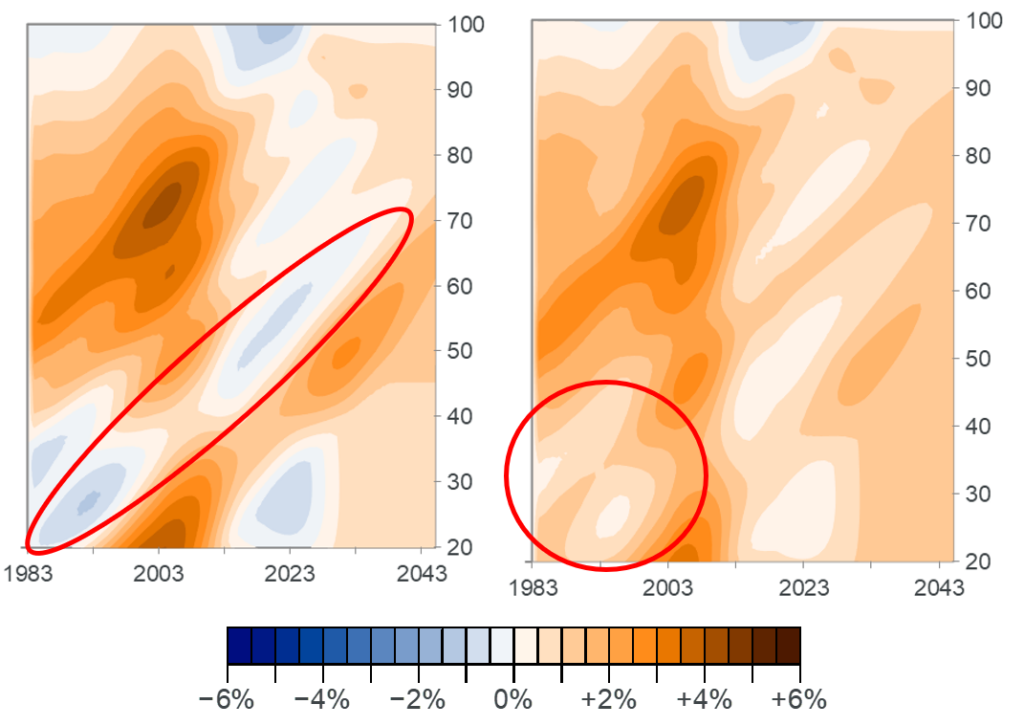

Figura 1: mapa de calor de las mejoras en las tasas de mortalidad en la población general de Inglaterra y Gales

Fuente: Modelo predeterminado CMI 2023 aplicado a los datos de la población de Inglaterra y Gales de la Oficina de Estadísticas Nacionales del Reino Unido, procesados por el CMI.

El mapa de calor ilustra los resultados de la versión más reciente del modelo CMI (CMI 2023) según los ajustes predeterminados. Los colores más cálidos representan mejoras positivas más altas y los colores más fríos indican mejoras menores o negativas. Los efectos de grupo aparecen como patrones diagonales en este tipo de gráfico porque se asume que el efecto permanece con personas específicas a medida que envejecen (desplazándose hacia arriba) a lo largo del tiempo (desplazándose de izquierda a derecha). Si los patrones proyectados producidos por el modelo son razonables, se explora más abajo.

Para los hombres que tenían entre 20 y 40 años a principios de la década de 1990 (es decir, actualmente de entre 50 y 70 años), el modelo identifica un fuerte efecto negativo de grupo en los datos (área azul), lo que tendrá un efecto material en la tendencia proyectada de mortalidad para este grupo. Como se observa en el área circundada, el modelo proyecta luego ese efecto de grupo hacia adelante durante 40 años, lo que indica mejoras negativas en la mortalidad para este grupo durante las próximas décadas.

Curiosamente, el mismo efecto no está presente para las mujeres. ¿Qué podría estar impulsando este efecto? ¿Es razonable incluirlo en un modelo de mejoras futuras para este grupo? Ésta es una consideración importante porque este grupo de edad se está acercando a la jubilación. Las proyecciones de mortalidad para este grupo influirán en la fijación de precios de anualidades en el corto plazo y ya tienen relevancia para los precios de anualidades diferidas en transacciones de transferencia de riesgos de pensiones.

Comprender la fuente de este efecto

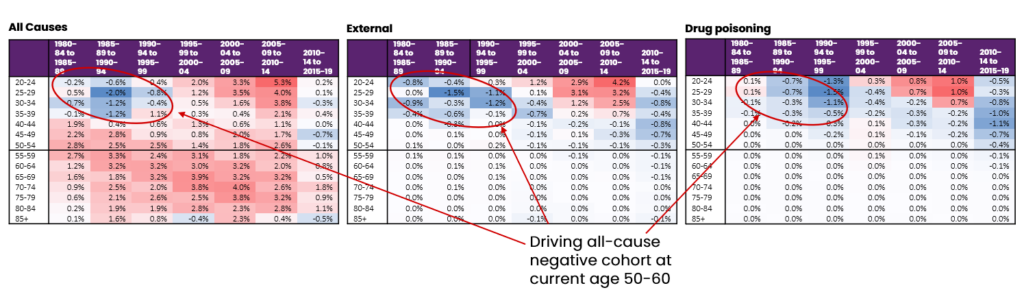

Figura 2: causas de muerte para hombres en los datos de Inglaterra y Gales

Fuente: análisis de RGA de las mejoras totales por edad y año calendario para hombres, basado en datos de la Oficina de Estadísticas Nacionales del Reino Unido

Un análisis detallado de las causas de muerte permite comprender por qué los modelos reflejan este efecto. En las tablas anteriores consideramos las mejoras totales por grupo de edad y año calendario para hombres a la izquierda, con las contribuciones a estas mejoras de causas específicas en las tablas del centro y derecha. Aquí vemos un patrón de bajas mejoras en la mortalidad, principalmente para hombres de entre 20 y 40 años a principios de la década de 1990, que se puede mostrar utilizando una segmentación diferente de los datos, concentrándose en los grupos socioeconómicos menos favorecidos. La mayoría de estas muertes derivan de sobredosis de drogas y causas externas, como autolesiones. Estas ‘muertes por desesperación’ podrían vincularse con la desindustrialización del Reino Unido en aquella década, que generó pérdida masiva de empleos y dificultades económicas a nivel nacional.

Dado que el balance de las causas de muerte a edades más avanzadas se desplaza hacia enfermedades no transmisibles como enfermedades cardiovasculares, cáncer, enfermedad de Alzheimer y demencia, es necesario reflexionar cuidadosamente sobre si estas muertes tempranas son relevantes para las edades actuales y futuras de este grupo. En caso contrario, utilizar el modelo predeterminado sin ajustes podría sobreestimar las tasas de mortalidad para este grupo, subestimando así las obligaciones asociadas con los pensionados más jóvenes.

Conclusiones

Modelar la progresión futura de las tasas de mortalidad es un desafío y, a menudo, requiere métodos estadísticos complejos cuando se utiliza un enfoque basado en datos. Es fundamental revisar las características de estos modelos para garantizar resultados coherentes y aplicables al estimar tasas de mortalidad futuras. Los usuarios deben confirmar que están cómodos con los resultados y pueden justificarlos, en lugar de confiar ciegamente en los valores predeterminados.