Puntos clave

- La brecha global de necesidad en seguros de vida afecta a cientos de millones de personas y pone de relieve la urgencia de contar con soluciones de protección más inclusivas.

- Estas brechas de cobertura se deben a una combinación de limitaciones reales de producto y distribución, junto con problemas de conocimiento del consumidor que generan ideas equivocadas, como sobreestimar el costo del seguro.

- Las aseguradoras pueden ayudar a cerrar la brecha de protección global diseñando productos más inclusivos dirigidos a segmentos desatendidos y enfocándose en sus necesidades de protección, además de aprovechar canales de distribución alternativos para llegar a ellos con mayor eficacia.

La conferencia anual 2025 del Canadian Institute of Actuaries (CIA) brindó el marco ideal para abordar un desafío persistente en el mercado canadiense: la necesidad de contar con soluciones de seguros de vida más inclusivas que respondan a las brechas actuales y que hoy dejan a millones de ciudadanos con protección financiera insuficiente.

En realidad, esta conversación es pertinente en muchos otros países del mundo.

Dentro del tema

- El Canadian Insurance Barometer de LIMRA monitorea las percepciones, actitudes y comportamientos de los consumidores canadienses respecto al seguro de vida. Entre sus hallazgos:

- Casi un tercio de los adultos en Canadá —8,4 millones de personas— declara tener una brecha de necesidad de seguro de vida.¹

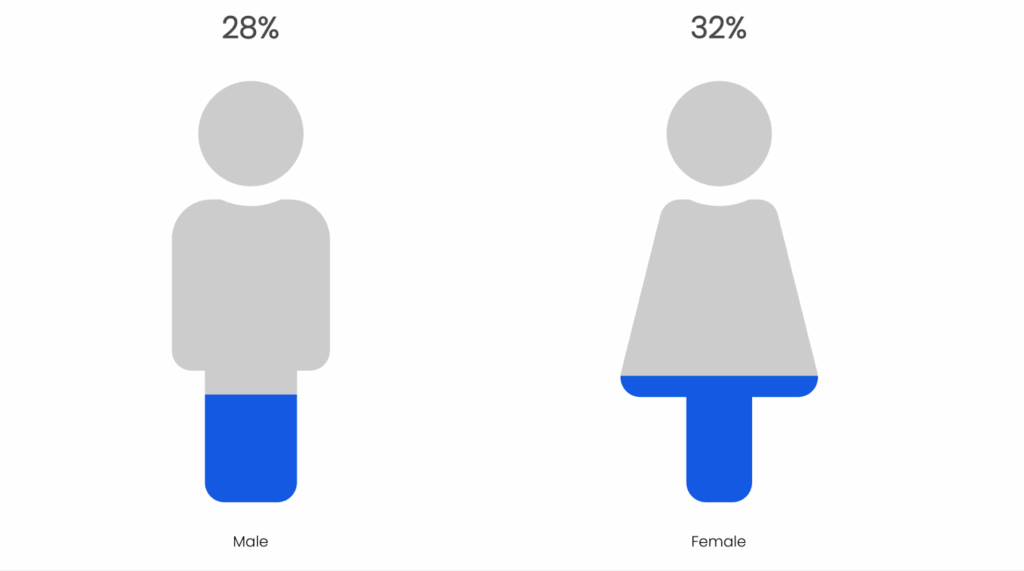

- Esta brecha no se distribuye de manera uniforme y se reporta más alta en ciertos segmentos demográficos, incluidos las mujeres, las personas con ingresos más bajos y las generaciones más jóvenes (véase la Figura 1).²

Figura 1: La brecha de necesidad de seguro de vida varía según la demografía. Por ejemplo, la brecha es mayor en las mujeres que en los hombres. Además… (haz clic en la flecha para continuar)

Brecha de necesidad de seguro de vida: género

Source: LIMRA 2023 Canadian Insurance Barometer Study

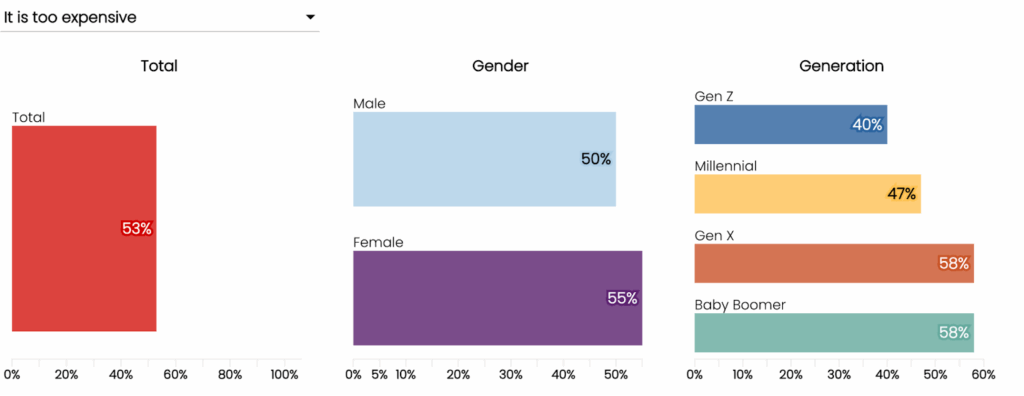

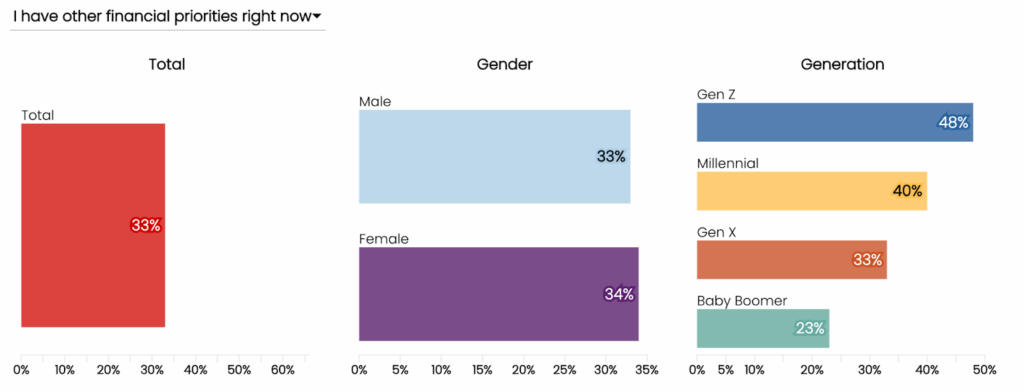

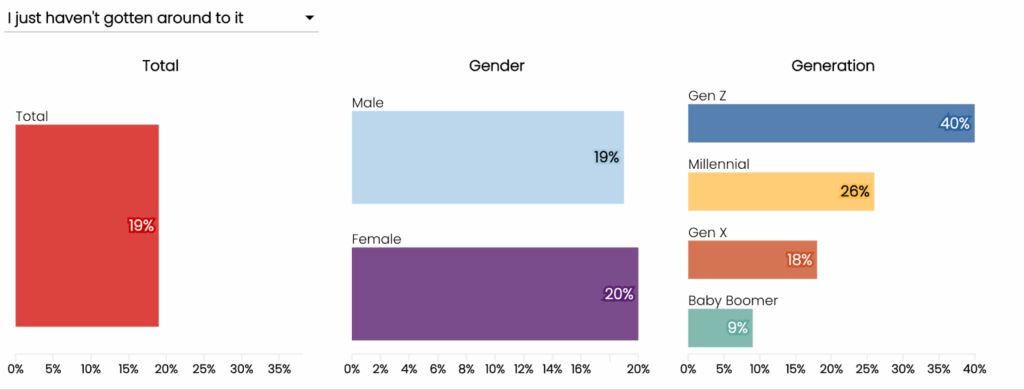

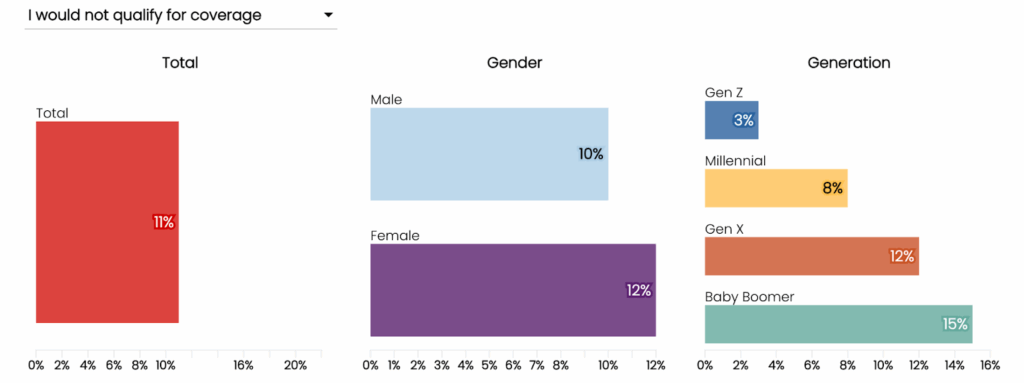

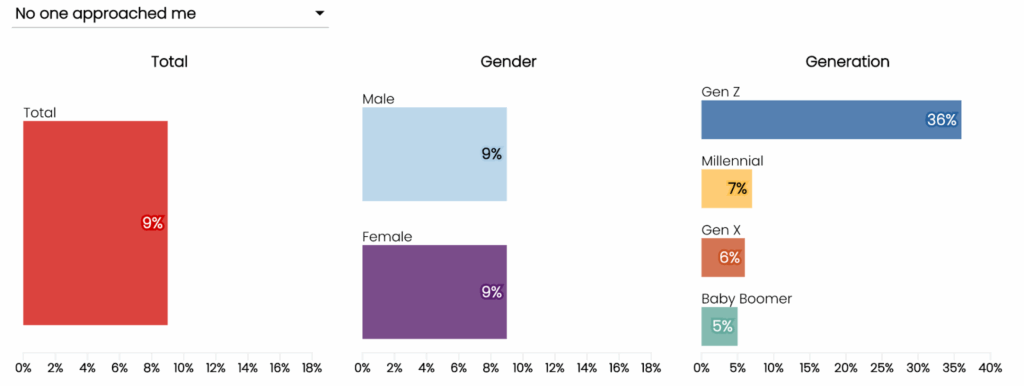

El estudio también identifica las razones que esgrimen las personas sin seguro o con seguro insuficiente para no contar con una cobertura adecuada, lo que aporta información sobre los retos que enfrentan hoy y sobre las oportunidades para que las aseguradoras los aborden. Por ejemplo, algunas de las razones señaladas, especialmente relevantes para el tema de la inclusión, incluyen:

- «Es muy caro» / «Tengo otras prioridades financieras». Son las dos razones con mayor tasa de respuesta. Curiosamente, existe una brecha importante entre lo que la gente cree que cuesta un seguro de vida y lo que realmente cuesta. En el Canadian Insurance Barometer Study 2023 de LIMRA, más de un tercio de los encuestados estimó un precio más de tres veces superior al costo real. Esto sugiere oportunidades tanto para desarrollar soluciones más asequibles como para mejorar la comprensión del consumidor sobre las opciones de cobertura disponibles.

- «Nadie se puso en contacto conmigo». Esto sugiere que las poblaciones con infra-cobertura podrían estar desatendidas por los canales de distribución tradicionales.

- «No calificaría». De nuevo, en parte puede explicarse por ideas equivocadas de ciertos clientes sobre su elegibilidad, pero probablemente también refleja retos reales para segmentos de mayor riesgo de la población, como personas mayores o personas con problemas de salud actuales o pasados.

La Figura 2 profundiza en las razones que los canadienses dieron para no contratar más seguro.

Figura 2: Algunas de las razones mencionadas para no contratar un seguro de vida.

Source: LIMRA 2023 Canadian Insurance Barometer Study

Una mirada global

Más allá de Canadá, los datos de encuestas a consumidores reflejan la naturaleza global de la brecha de necesidad en seguros de vida. Por ejemplo:

- Un número récord de adultos en Estados Unidos —42 %, o 100 millones de personas— reconoció en una encuesta de 2024 que necesita un seguro de vida o más del que tiene actualmente.³

- En el Reino Unido, solo el 35 % de la población adulta —casi 35,5 millones de personas— cuenta con algún tipo de seguro de protección, a pesar de que 6 de cada 10 hogares consideran que beneficiaría a su familia.⁴

- En Australia, el 44 % de la ciudadanía adulta —aproximadamente 9,5 millones de personas— no tiene seguro de vida y no tiene intención de contratar una póliza.⁵

Para cerrar la brecha de necesidad en seguros de vida, las aseguradoras de todo el mundo están desarrollando soluciones más inclusivas apoyadas en tres estrategias clave:

- Identificar y desarrollar soluciones dirigidas a segmentos desatendidos.

- Diseñar productos que cubran condiciones con protección insuficiente.

- Explorar canales de distribución alternativos para ampliar el alcance del seguro más allá de los canales tradicionales.

Los estudios de caso que siguen ilustran estas tres estrategias con ejemplos de segmentos desatendidos, condiciones desprotegidas y enfoques de distribución alternativos observados en diversas soluciones ofrecidas por aseguradoras de todo el mundo.

Figura 3: Ejemplos y estudios de caso.

Estudio de caso n.º 1: Seguro de fertilidad basado en resultados

Los detalles: Un producto de seguro en EE. UU. y el Reino Unido cubre los costos de los tratamientos de FIV (fertilización in vitro) si, tras tres ciclos, no se logra el nacimiento de un hijo. El producto exige el pago de una cuota de protección cada vez que la beneficiaria desea iniciar un nuevo ciclo. A partir de ahí, cubre por adelantado los costos de la clínica. Si se tiene un hijo, las personas beneficiarias reembolsan los costos fijos de los ciclos completados en un pago único o en cuotas mensuales durante hasta ocho años. Además, si deciden dejar de intentarlo después del primer o segundo ciclo, reciben un descuento sobre esos costos. El producto también ofrece servicios de apoyo, incluidos asesoría de salud mental, acceso a sesiones de preguntas y respuestas, desayunos informativos y grupos de WhatsApp con otras familias que están realizando tratamientos de FIV.

Estudio de caso n.º 2: Red de seguridad para trabajadores autónomos

Los detalles: En los Países Bajos, una insurtech y una MGA digital (agencia general de administración) se asociaron con un banco digital para trabajadores por cuenta propia a fin de ofrecerles seguros a la medida. Esta alianza con un banco digital enfocado en autónomos facilita que la aseguradora llegue a este segmento y les ofrezca soluciones de protección personalizadas. Los clientes del banco digital pueden acceder y contratar de forma sencilla seguros de vida temporal, accidentes e invalidez directamente desde su app de banca digital.

Estudio de caso n.º 3: Seguro funerario desde el supermercado

Los detalles: Una de las cadenas de supermercados y minoristas más grandes de África se asoció con una aseguradora con sede en Sudáfrica para ofrecer cobertura funeraria a sus clientes. Las opciones incluyen un producto de seguro de pago disponible para su compra en el propio minorista, así como un beneficio integrado y gratuito para los miembros del programa de lealtad que cumplen requisitos de gasto previamente definidos.

Estudio de caso n.º 4: Protección para madre y bebé

Los detalles: Estos dos planes, uno diseñado para proteger a las madres y otro para proteger a sus hijos, incluyen coberturas para la salud mental materna y trastornos del desarrollo infantil. El primer producto contempla beneficios tanto para madre como para hijo. Ofrece, por primera vez en el mercado, un beneficio de psicoterapia para madres diagnosticadas con trastorno depresivo mayor (MDD) o trastorno de ansiedad generalizada (GAD) antes del parto y hasta un año después. Otros beneficios para la madre cubren complicaciones del embarazo, hospitalización, cáncer asociado a la maternidad, enfermedades infecciosas y fallecimiento.

Entre los beneficios para el menor se incluyen cuidados compasivos, incubación, fototerapia para ictericia neonatal, afecciones congénitas, enfermedades infecciosas y fallecimiento.

El segundo producto ofrece beneficios para el niño hasta los 18 años e incluye cobertura para trastornos del desarrollo como el trastorno del espectro autista (TEA) y el trastorno por déficit de atención con hiperactividad (TDAH) grave, además de un beneficio por enfermedades infantiles que cubre 10 condiciones.

Estudio de caso n.º 5: Seguro de vida integrado con una cuenta de ahorro

Los detalles: Una aseguradora digital con sede en EE. UU. lanzó una innovadora solución de protección integrada, disponible para otras instituciones financieras. Los bancos y cooperativas de crédito pueden ofrecer a sus clientes de depósitos este beneficio gratuito: reciben automáticamente cobertura de seguro de vida equivalente al 10 % de sus depósitos, hasta USD 20.000. Una vez que la institución financiera incorpora el producto a las cuentas designadas, los titulares califican automáticamente para la cobertura con solo mantener su cuenta, sin examen médico. El beneficio está disponible para personas de 18 a 79 años.

Estudio de caso n.º 6: Protección contra el cáncer para sobrevivientes de cáncer

Los detalles: Este producto en Singapur cubre la recaída o un nuevo diagnóstico de cáncer en etapa temprana, intermedia o avanzada. Para cáncer en etapa temprana o intermedia, paga el 15 % de la suma asegurada. Para cáncer en etapa avanzada, paga el 100 % de la suma asegurada, menos cualquier reclamación previa pagada por cáncer en etapa temprana o intermedia. Otras características clave incluyen:

Cobertura gratuita para hijos para atender preocupaciones sobre predisposiciones hereditarias: pago del 15 % de la suma asegurada si el menor es diagnosticado con cualquier cáncer en etapa avanzada.

Exención de prima por 24 meses después de una reclamación por cáncer en etapa temprana o intermedia, para que los asegurados puedan enfocarse en su recuperación durante los tratamientos médicos.

Beneficio por fallecimiento que paga el 15 % de la suma asegurada.

Conclusión: tu próximo paso

Como muestran estos estudios de caso, las aseguradoras con visión de futuro están explorando nuevas vías para cerrar la brecha en seguros de vida, desarrollando productos novedosos y enfoques de distribución que respondan a las necesidades de clientes desatendidos y aborden los obstáculos de acceso.

Contáctanos hoy mismo para obtener más información y conversar sobre cómo podemos asociarnos para impulsar tus iniciativas de crecimiento y, juntos, hacer que la protección financiera sea más accesible para todos.