Consideraciones Clave

- Los asegurables potenciales de mercados no aprovechados presentan tasas de mortalidad significativamente más altas en comparación con las poblaciones tradicionalmente aseguradas, con diferencias que persisten incluso después de aplicar proxies para la suscripción médica. Esto sugiere disparidades de riesgo inherentes que van más allá de lo que puede abordar la suscripción convencional.

- La industria aseguradora puede innovar en el diseño de productos, fijación de precios y técnicas de suscripción para atender responsablemente a nuevos mercados, aprovechando datos digitales y creando categorías de productos que sirvan como puente entre las pólizas de emisión simplificada y las completamente suscritas.

- Si bien expandirse a mercados menos familiares presenta desafíos, un enfoque cauteloso pero decidido puede equilibrar la gestión del riesgo con el objetivo de cerrar la brecha de protección de seguros.

La industria del seguro de vida ha lidiado durante mucho tiempo con el desafío de cerrar la brecha de protección al tratar de llegar a poblaciones desatendidas —aquellas que tradicionalmente no han adquirido seguros de vida—, en particular el mercado medio.

A medida que las aseguradoras exploran nuevos enfoques para acceder a estos segmentos previamente no aprovechados, se enfrentan a un obstáculo importante: la falta de familiaridad con estos mercados. Reinsurance Group of America (RGA) realizó un análisis para ayudar a abordar esta carencia, alineado con su propósito de hacer que la protección financiera sea accesible para todos.

Más allá de la suscripción: El mercado también importa

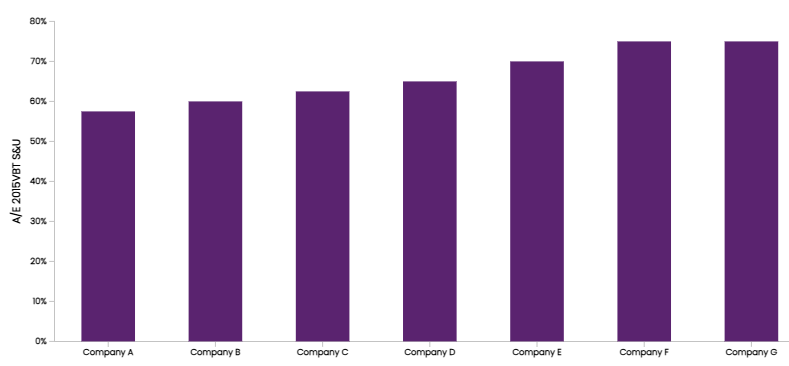

RGA ha comprendido desde hace tiempo que los resultados de mortalidad no pueden explicarse únicamente a través de la suscripción médica. Para demostrarlo, comparamos vidas aseguradas completamente suscritas en distintas aseguradoras, con el fin de determinar hasta qué punto la mortalidad puede variar por factores ajenos a la suscripción.

El análisis se centró en la mejor categoría preferente disponible, en rangos de edad, montos asegurados y tipos de productos similares, y se limitó a aseguradoras con criterios de preferencia muy parecidos. En otras palabras, se examinaron pólizas con un nivel de rigor de suscripción equivalente. Los resultados mostraron que la diferencia entre aseguradoras podía llegar a ser de hasta 1.3 veces.

De este estudio surgieron dos lecciones clave:

Los resultados de mortalidad de asegurados están determinados por algo más que las preguntas tradicionales y los datos recopilados durante la suscripción.

No todos los riesgos de un mercado subyacente pueden eliminarse mediante la suscripción médica; existen otros factores que influyen, como quién está comprando el seguro y quién lo está vendiendo.

Figura 1: Mortalidad en seguros temporales por compañía con criterios de suscripción preferente similares

Dado que esta disparidad puede existir incluso en un negocio que ya es conocido y comprendido —este tipo de seguro ha sido comercializado por la industria durante casi tres décadas—, resulta aún más interesante considerar los resultados que podrían surgir en mercados menos familiares.

Surgen tres preguntas clave:

- ¿Existe una diferencia en la mortalidad entre la población históricamente asegurada y la población potencialmente asegurada?

- Si la respuesta es sí, ¿qué tan grande es esa diferencia?

- ¿Puede la suscripción médica resolver esta diferencia?

Asegurados Históricos

Individuos identificados por haber tenido al menos una póliza reasegurada con RGA en algún momento entre 2007 y 2022.

Asegurados Potenciales

Individuos identificados por no haber tenido ninguna póliza reasegurada con RGA en ningún momento entre 2007 y 2022.

La brecha de mortalidad

Históricamente, han existido diferencias significativas en la mortalidad entre la población asegurada y la población general. La población asegurada ha demostrado consistentemente mejores resultados en términos de mortalidad, lo que deja a la parte no asegurada de la población —los asegurados potenciales— como un grupo con un riesgo de mortalidad potencialmente más alto.

Para explorar estas diferencias, RGA realizó un estudio exhaustivo comparando los resultados de mortalidad entre la población históricamente asegurada y la población potencialmente asegurada. El estudio utilizó datos únicos que permitieron examinar los resultados de mortalidad y los perfiles de riesgo a lo largo de un amplio espectro de la población estadounidense.

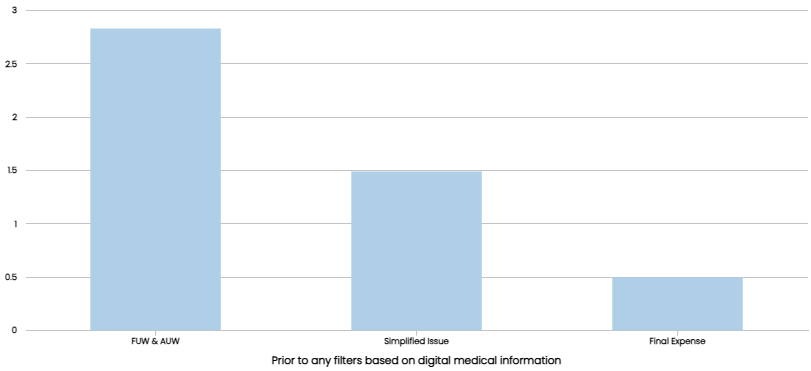

Los hallazgos del estudio revelaron diferencias importantes: Al comparar con pólizas totalmente suscritas (fully underwritten), la población potencialmente asegurada mostró tasas de mortalidad más de 2.5 veces mayores. Incluso al compararlas con pólizas de emisión simplificada (simplified issue), los asegurados potenciales presentaron una mortalidad aproximadamente 50% más alta.

Curiosamente, el único segmento en el que la población potencialmente asegurada mostró una mortalidad menor fue en el seguro de gastos finales (final expense insurance), con tasas aproximadamente a la mitad de la población asegurada, pese a estar asociado con individuos de mayor riesgo y suscripción más flexible que permite más condiciones preexistentes. Estas marcadas diferencias resaltan la complejidad del panorama de mortalidad cuando se consideran nuevos mercados.

Figura 2: Mortalidad de asegurados potenciales en relación con asegurados históricos por categoría de suscripción

¿Qué puede lograr la suscripción médica?

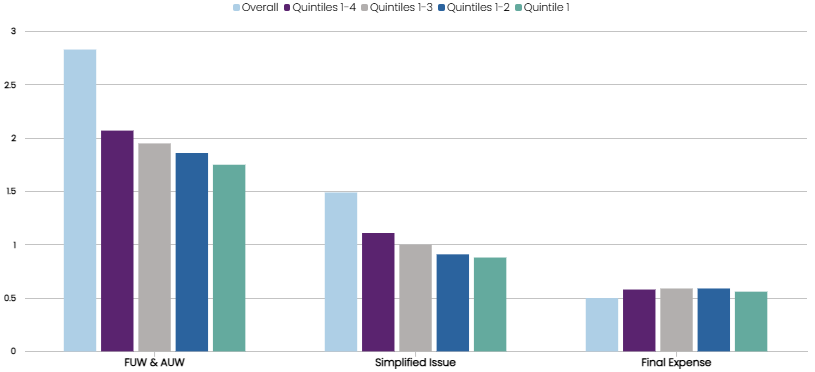

Presumiblemente, una suscripción médica rigurosa podría cerrar esta brecha de mortalidad; sin embargo, los resultados del estudio sugieren lo contrario. Después de aplicar los mismos estándares de evaluación de riesgo utilizando un proxy de suscripción médica (es decir, historial de recetas médicas y reclamaciones médicas) a ambas poblaciones, las diferencias de mortalidad persistieron entre la población históricamente asegurada y la población potencialmente asegurable.

Para las pólizas totalmente suscritas, incluso al comparar solo los quintiles de menor riesgo de ambas poblaciones, la proporción de mortalidad seguía siendo materialmente superior a uno. Esto sugiere que pueden existir diferencias inherentes entre estas poblaciones que van más allá de lo que la suscripción médica tradicional puede capturar.

La categoría de emisión simplificada mostró la mayor similitud entre las poblaciones históricamente aseguradas y las potencialmente asegurables. A medida que las restricciones de suscripción se endurecieron, la proporción de mortalidad cruzó por debajo del umbral de 1.0 para los quintiles de mejor riesgo, lo que indica que los asegurables potenciales podrían estar bien posicionados para productos de emisión simplificada en el mercado actual. Además, la población potencialmente asegurable mostró consistentemente mejores resultados de mortalidad que los asegurados con productos de gastos finales.

Figura 3: Mortalidad de asegurables potenciales en relación con asegurados históricos según perfil de riesgo

Edad y duración

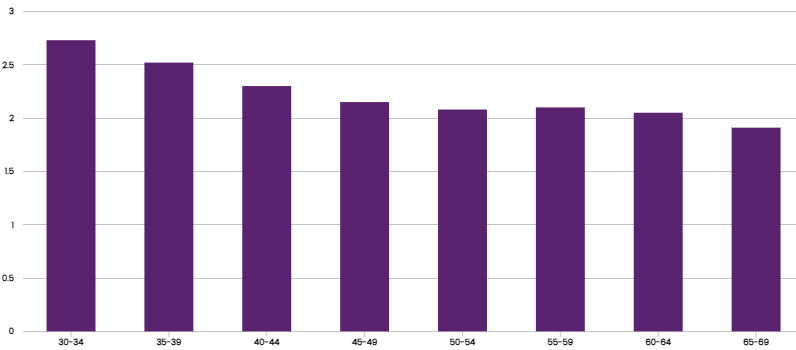

El estudio también reveló tendencias interesantes al examinar las diferencias de mortalidad según la edad y la duración de la póliza. Para las pólizas totalmente suscritas, excluyendo a los individuos de mayor riesgo, las edades más jóvenes mostraron una relación de mortalidad más significativa entre los asegurados históricos y las poblaciones prospectivas. Este hallazgo es particularmente relevante, ya que los individuos más jóvenes suelen ser un grupo demográfico objetivo al intentar ingresar al mercado medio.

Figura 4: Mortalidad de asegurados prospectivos en relación con FUW y AUW, quintiles 1-4

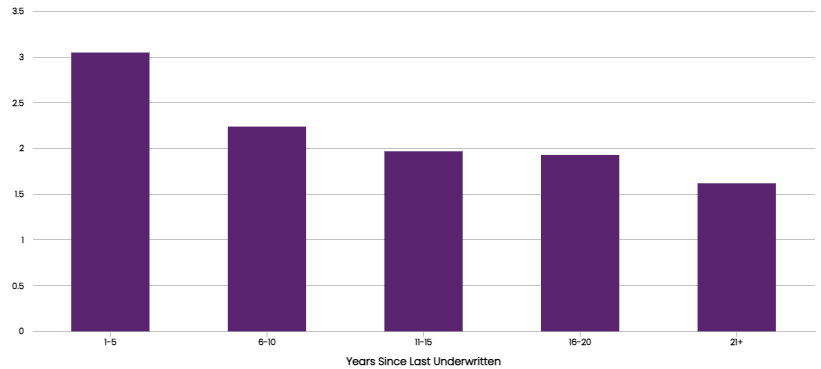

El análisis por duración mostró que una póliza de asegurado histórico evaluada hace más de 20 años tenía una mejor tasa de mortalidad —muy por encima de 1.0— que la población de asegurados prospectivos. Esta diferencia persistente sugiere que factores más allá de la suscripción continúan teniendo una influencia duradera en los resultados de mortalidad.

Figura 5: Mortalidad de asegurados prospectivos en relación con asegurados con suscripción completa (FUW) y suscripción acelerada (AUW), quintiles 1-4

Estrategias para una expansión de mercado responsable

Estos hallazgos destacan los desafíos de expandirse a mercados no explotados y subrayan la necesidad de enfoques innovadores para reducir de manera responsable la brecha de aseguramiento. Sin embargo, esto no sugiere que estos mercados y sus desafíos deban evitarse.

La industria de seguros debe continuar desbloqueando todo el potencial de la evidencia digital. A medida que crecen las huellas digitales de los individuos, aprovechar los historiales médicos electrónicos y otras fuentes de datos no estructurados podría abrir el camino hacia una suscripción más eficaz y eficiente. El cambio hacia aplicaciones digitales también presenta una oportunidad para equilibrar la experiencia del cliente con declaraciones precisas, potencialmente mediante la implementación de principios de la ciencia del comportamiento.

Es crucial que las aseguradoras tengan un entendimiento profundo no solo de a quién están apuntando, sino también de quién las está buscando. Esto puede implicar desarrollar estrategias efectivas de generación de prospectos y asociarse con proveedores externos de calidad, especialmente al ingresar al mercado directo al consumidor. Comenzar con mercados familiares o bien definidos, como grupos de afinidad, podría proporcionar un punto de entrada valioso a nuevos segmentos.

Para aquellos mercados menos conocidos (y todos los segmentos), es esencial que la industria asegure que está satisfaciendo una verdadera necesidad de seguro con sus ofertas de productos, y no simplemente aprovechando una oportunidad. Esto puede implicar la creación de nuevas ofertas que llenen el vacío entre los productos de emisión simplificada y los totalmente suscritos, tanto en términos del rigor de la suscripción como en la fijación de precios.

Las aseguradoras deben esforzarse por gestionar la sensibilidad al precio, logrando un equilibrio entre una tarificación adecuada para el riesgo y la asequibilidad para el mercado objetivo. Por ejemplo, las personas, particularmente aquellas más jóvenes, pueden estar dispuestas a pagar un costo más alto a cambio de una experiencia más agradable junto con un producto que sea más comprensible.

Conclusión: Un enfoque cauteloso pero comprometido

El estudio de RGA proporciona valiosas perspectivas sobre las consideraciones de mortalidad en mercados no explotados. Si bien revela desafíos significativos, incluidos mayores resultados de mortalidad y limitaciones de los métodos tradicionales de suscripción, también ofrece un camino hacia soluciones innovadoras.

A medida que la industria de seguros se esfuerza por cerrar la brecha de protección, debe ser consciente de las realidades de las diferencias de mortalidad en los mercados no explotados. Esto implica desarrollar nuevas técnicas de suscripción, aprovechar el análisis de datos avanzado y crear productos adaptados a las necesidades y perfiles de riesgo de las poblaciones desatendidas.

Al abordar este desafío con una combinación de cautela y compromiso, las aseguradoras pueden navegar por los territorios desconocidos de nuevos mercados, ampliando su alcance mientras mantienen prácticas responsables de gestión de riesgos. RGA está entusiasmada de trabajar junto a las compañías para proporcionar soluciones que hagan que la protección financiera sea accesible para todos.

Los expertos de RGA están entusiasmados por colaborar con los clientes para comprender mejor y abordar juntos los desafíos más urgentes de la industria. Contáctanos para conocer más sobre nuestras capacidades, recursos y soluciones.