Puntos clave

- El fraude de identidades sintéticas en seguros de vida se ha disparado, costándole a la industria 30 mil millones de dólares anuales y representando hasta el 85 % de los casos de fraude de identidad, afectando a grupos vulnerables como niños y personas mayores.

- La IA es un arma de doble filo. Si bien facilita a los delincuentes la creación de identidades falsas convincentes, las aseguradoras pueden aprovecharla para una detección avanzada del fraude.

- El fraude en seguros no es un delito sin víctimas: le cuesta a la familia promedio hasta 700 dólares al año en primas más altas. Por eso, las aseguradoras deben adoptar la IA y fomentar alianzas para mantenerse a la vanguardia en esta carrera tecnológica.

Te presento a Richard Macias. Tiene 65 años, nació el 18 de diciembre de 1959 y vive en el 2721 de Prospect Street, Marlton, NJ.

Richard mide 1.70 metros, pesa 108 kilos, trabaja como controlador de radar y el apellido de soltera de su madre es Walters. Tiene un correo electrónico (richardtmacias@jourrapide.com), un número de teléfono (856-596-####) y un número de Seguro Social (136-18-####). La mayoría de sus compras las paga con su tarjeta Visa (4532-3836-4287-####, que vence en 4/2028 y con código de seguridad 056).

Pero Richard es completamente ficticio.

Crear a Richard Macias tomó menos de un minuto en un sitio que te envía gratuitamente a tu correo una hoja de cálculo con miles de identidades sintéticas y datos personales detallados. En las preguntas frecuentes del sitio aseguran: “No aprobamos, apoyamos ni fomentamos ninguna actividad ilegal.” La información se extrae de bases de datos públicas y se combina de forma aleatoria. Por ejemplo, respecto a la dirección, la FAQ señala que “es probable que la dirección generada no sea válida.”

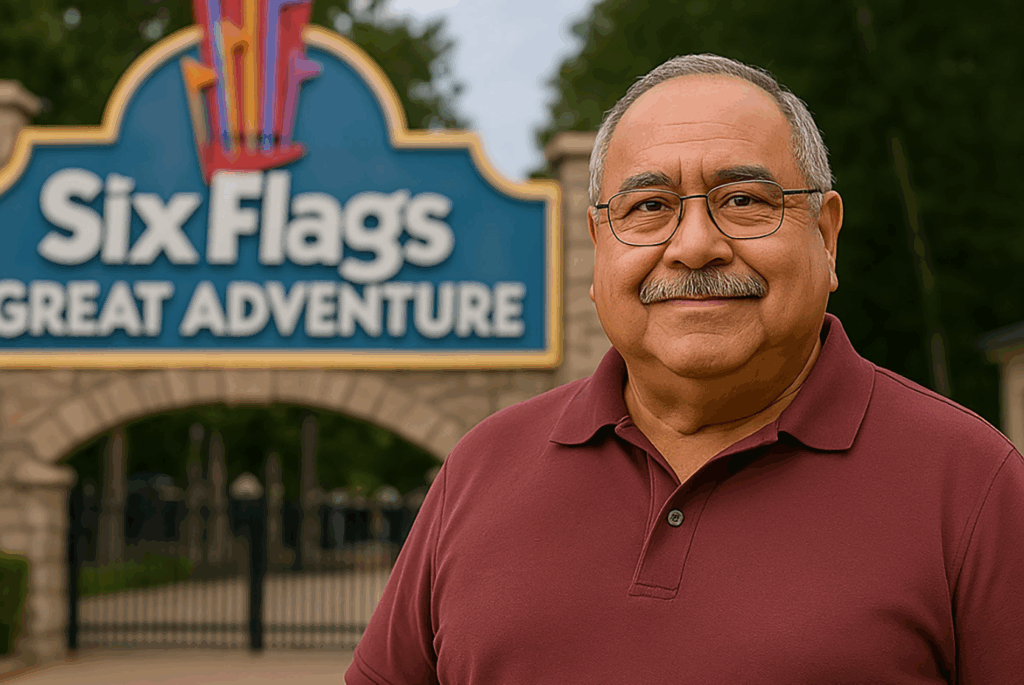

Otro programa gratuito de inteligencia artificial (IA) generó una foto de Richard frente al famoso parque temático de Nueva Jersey, Six Flags Great Adventure. Esto tomó menos de cinco minutos.

Cuando Richard parecía un poco solitario, esa misma IA le agregó un grupo de nietos, y su sonrisa, por supuesto, se amplió.

Los creadores de Richard usaron su conocimiento del dark web y otros rincones oscuros de internet para encontrar servicios ilícitos que, por una pequeña tarifa, pueden generar documentos falsos muy convincentes, como licencias de conducir, pasaportes, estados de cuenta bancarios y registros médicos.

Ese esfuerzo para darle “vida” a Richard no llegó a cometer fraude real. Pero muchos no se detienen ahí.

La magnitud del problema

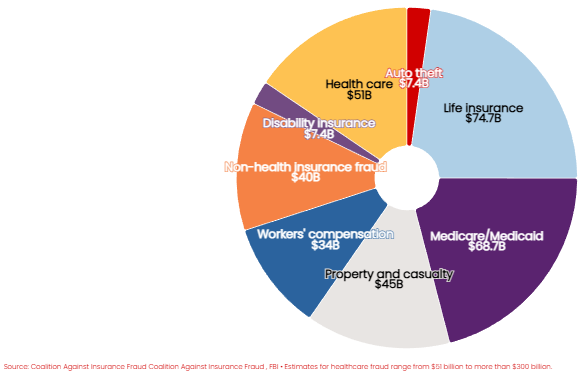

Se estima que la industria de seguros de vida pierde alrededor de 74,7 mil millones de dólares al año por fraude. La forma de fraude que más crece es la que involucra identidades sintéticas —personas ficticias como Richard Macias creadas a partir de una mezcla de información real y fabricada.

El costo del fraude por identidades sintéticas en el sector financiero ha aumentado de aproximadamente 8 mil millones de dólares en 2020 a más de 30 mil millones en la actualidad, un incremento cercano al 400 % en solo cinco años. La Comisión Federal de Comercio (FTC) estima que el fraude por identidades sintéticas representa ahora entre el 80 % y 85 % de todos los casos de fraude de identidad.

El fraude en seguros de vida es un objetivo particular para delincuentes que usan identidades sintéticas. Se sabe que los defraudadores obtienen pólizas de seguro de vida con estas identidades falsas y luego las “eliminan” para cobrar los beneficios. Los niños menores de 15 años y las personas mayores son especialmente vulnerables, ya que sus números de Seguro Social suelen estar sin uso durante años o no son monitoreados activamente.

Figura 1: El fraude en seguros le cuesta a la industria más de 328 mil millones de dólares al año

El fraude en seguros de vida representa la mayor parte de este costo

Conexiones con el crimen organizado

Estos esquemas suelen mencionarse como parte de los esfuerzos del crimen organizado. Aunque las estadísticas específicas sobre reclamos de muerte fraudulentos vinculados al crimen organizado son limitadas, el fraude en seguros de vida representa un enorme costo para la industria. Expertos advierten que la IA facilitará y acelerará la creación de identidades falsas realistas, haciendo más difícil para las aseguradoras detectarlas.

Por ejemplo, un caso reciente en India destapó un sindicato interestatal llamado la “mafia del seguro”, que creó pólizas de vida fraudulentas para personas terminales o fallecidas. Este grupo usó identidades falsas y documentos falsificados para desviar el equivalente a 64 millones de dólares o más de grandes aseguradoras.

El desafío del fraude por identidades sintéticas en seguros de vida es que puede parecer un delito sin víctimas. Richard Macias y las miles de identidades sintéticas que solicitan productos de seguro en la web no son personas reales, por lo que inicialmente puede parecer que nadie resulta afectado al crear sus perfiles de forma fraudulenta. Esto hace que estos esquemas sean muy atractivos para grupos del crimen organizado, que prefieren mantenerse bajo el radar mientras obtienen millones de dólares en ganancias ilícitas.

Por supuesto, estos esquemas sí tienen víctimas. Recuperar pérdidas por reclamos fraudulentos eleva las primas para todos, costándole a la familia promedio entre 400 y 700 dólares al año en primas adicionales, según estima el FBI.

La IA podría facilitar y encarecer aún más este problema. Pero también está ayudando a las aseguradoras a combatirlo.

Construyendo un sistema de defensa con IA

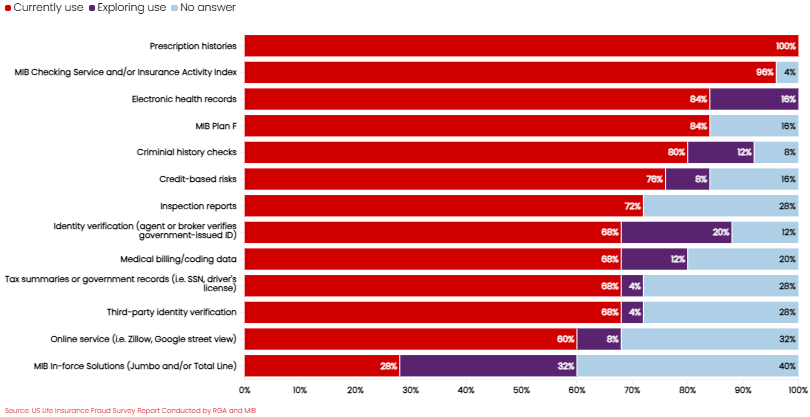

Figura 2: ¿Qué herramientas están usando las aseguradoras?

Herramientas para detectar y mitigar el fraude en seguros de vida

Los mismos avances tecnológicos que los actores malintencionados usan para cometer fraude, las aseguradoras pueden convertirlos en un escudo altamente avanzado para detectar fraudes.

Las aseguradoras están utilizando nuevas tecnologías, incluida la inteligencia artificial, para combatir el fraude de maneras innovadoras y efectivas. Por ejemplo:

- Verificación omnicanal: Evaluar la autenticidad de las personas a través de múltiples canales (digital, teléfono, en persona).

- Aprendizaje automático: Analizar patrones en datos de reclamos y solicitudes para detectar anomalías que indiquen identidades sintéticas o esquemas de fraude coordinados.

- Autenticación biométrica: Usar reconocimiento facial, análisis de voz y escaneo de huellas dactilares para verificar la identidad de asegurados y beneficiarios.

- Intercambio de datos entre industrias: Colaborar con otras aseguradoras, bancos y autoridades para identificar y rastrear identidades sintéticas y actividades del crimen organizado.

- Monitoreo continuo: Supervisar en tiempo real, las 24 horas, transacciones y reclamos para detectar actividades sospechosas y responder rápidamente.

Sin embargo, menos de un tercio de los encuestados en la Encuesta de Fraude en Seguros de Vida 2024 en Estados Unidos, realizada por RGA y MIB, indicó que usa algoritmos o herramientas analíticas para detectar solicitudes de suscripción cuestionables.

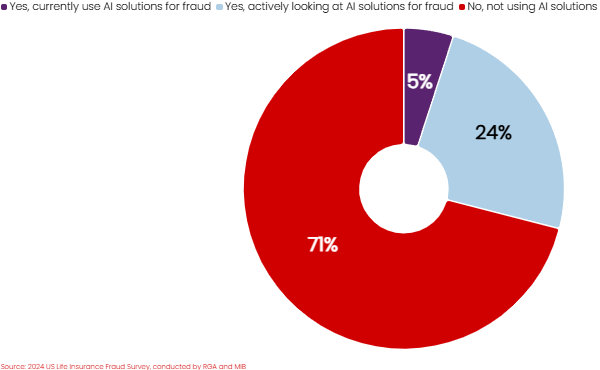

Más del 70 % de las aseguradoras manifestó interés en usar análisis de datos o herramientas tecnológicas para detectar solicitudes fraudulentas, pero solo el 5 % de las compañías emplea IA actualmente en esta lucha, y apenas el 24 % está explorando activamente soluciones basadas en IA.

Figura 3: ¿Están perdiendo las aseguradoras la carrera tecnológica con la IA?

Uso de soluciones de IA para detectar o combatir el fraude

Analizando el panorama completo, las aseguradoras podrían estar quedándose atrás en la carrera tecnológica de la IA, cediendo demasiado terreno a quienes usan esta tecnología para fines ilícitos.

Conclusión: Eliminando a Richard Macias

Demostrar que Richard Macias es falso no es difícil. Una búsqueda en Google Maps muestra que no existe Prospect Street en Marlton, NJ; llamar a su número telefónico sólo da señal de ocupado rápido, indicando que la línea está fuera de servicio; y tratar de hacer compras con su tarjeta Visa dejaría los estantes vacíos.

Sin embargo, cada vez es más fácil crear personas falsas con direcciones, teléfonos y tarjetas de crédito que parecen reales, y que se usan para cometer fraudes costosos que dañan la reputación de las aseguradoras —y el bolsillo de sus clientes.

La clave para las aseguradoras es usar esas mismas herramientas que los delincuentes aprovechan, para potenciar las habilidades de detección de fraude de su personal y generar un contraataque efectivo contra la actividad ilegal. Un camino inteligente es que las aseguradoras se asocien con expertos en soluciones tecnológicas antifraude para escalar rápidamente su arsenal de combate y enfrentar este desafío creciente.

Para aprender más sobre cómo combatir el fraude y ganar la carrera tecnológica de la IA, asiste a la 13ª Conferencia Anual de Fraude de RGA. Infórmate y regístrate hoy mismo.