Puntos clave

- La importante brecha de cobertura de seguros de vida en Canadá representa una gran oportunidad para que los actores del sector atiendan necesidades aún insatisfechas.

- Mejorar la comprensión del cliente mediante la ciencia del comportamiento y simplificar el proceso de seguro puede ayudar a reducir la brecha de protección y mejorar la experiencia del asegurado.

- La colaboración entre aseguradoras, reaseguradoras y otros participantes del mercado es esencial para desarrollar soluciones innovadoras que cierren la brecha de cobertura y brinden un mejor servicio a los canadienses.

La Conferencia Canadiense de Reaseguros 2025 incluyó un panel de discusión con representantes de una aseguradora (Manulife), una reaseguradora (RGA) y una organización líder del sector (LIMRA y LOMA Canadá), centrado en el tema de cómo cerrar la brecha de cobertura de seguros de vida en Canadá. Este artículo resume aquella conversación: expone la situación actual, analiza los factores que influyen y propone posibles soluciones.

El lado positivo de los nuevos desafíos es que, por lo general, traen consigo oportunidades. Y eso es precisamente lo que ocurre hoy en la industria canadiense de seguros de vida.

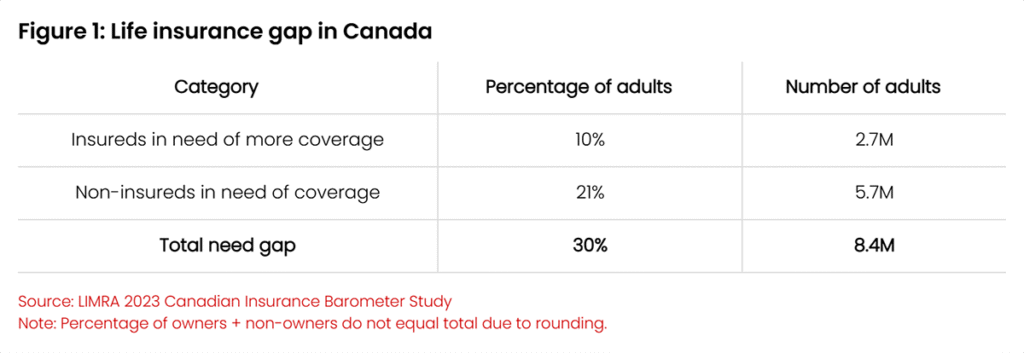

Desafío: Canadá enfrenta una brecha significativa en la cobertura de seguros de vida, con una disminución en la tenencia de pólizas en todo el país.

Oportunidad: Si la industria logra identificar las causas subyacentes, desarrollar y priorizar estrategias para abordarlas, y trabajar en colaboración a lo largo de toda la cadena de valor del seguro, podrá construir un futuro más seguro para todos los canadienses.

Primero, echemos un vistazo rápido a las cifras.

La brecha de cobertura afecta a todos los niveles de ingreso, aunque es más pronunciada en los hogares con ingresos inferiores a 50.000 dólares anuales. En consonancia, la disminución de la cobertura se observa con mayor claridad en las pólizas a término, que pasaron de 397.000 en 2019 a 340.000 en 2024.

Mientras tanto, el 56 % de las primas vendidas en 2024 correspondió a pólizas con participación (seguros de vida entera), lo que indica una tendencia hacia productos de gama más alta. El resultado: aunque el mercado actual muestra buenos resultados financieros, la disminución subyacente en la propiedad de pólizas revela que aún existen importantes oportunidades de crecimiento sin aprovechar.¹

Las tasas de infraseguro son especialmente elevadas entre las generaciones más jóvenes, con la Generación Z mostrando una brecha de necesidad del 44 %, más del doble que la de los Baby Boomers. El análisis por género también muestra diferencias claras, aunque menos marcadas: las mujeres presentan una brecha del 32 %, frente al 28 % en los hombres.²

A medida que disminuye la tenencia de seguros, la necesidad de protección financiera crece. El aumento del costo de la vivienda y el endeudamiento hipotecario amplifican la importancia del seguro, especialmente entre los jóvenes que adquieren nuevos préstamos. En el otro extremo de la edad, los canadienses mayores que ya enfrentan el riesgo de sobrevivir a sus ahorros de jubilación también corren el riesgo de dejar a sus seres queridos sin protección.

Vale la pena reflexionar sobre este dato: la plataforma de recaudación colectiva GoFundMe, una fuente común de apoyo para personas en situación de necesidad, registró su mayor volumen anual de pagos en 2024,³ lo que refleja la creciente necesidad de protección financiera en un contexto de disminución de la cobertura de seguros.

Factores que contribuyen a la brecha

Varios factores interconectados explican el crecimiento de la brecha de cobertura en el mercado canadiense.

Dentro de la propia industria, se observa un cambio de enfoque hacia los clientes de alto patrimonio, con un énfasis creciente en pólizas más grandes y sofisticadas. Esta tendencia, unida a la reducción del número de asesores de seguros, ha provocado una menor atención al mercado masivo y a los seguros a término. La escasez de asesores jóvenes agrava el problema, especialmente a medida que muchos veteranos del sector se acercan a la jubilación.

Las transformaciones demográficas y los cambios en las actitudes de los consumidores también desempeñan un papel fundamental. La inmigración, con una estimación de 395.000 personas llegando a Canadá en 2025,⁴ ha incrementado el número de hogares que podrían necesitar cobertura de seguros.

Las prioridades cambiantes tras la pandemia y las presiones financieras han acentuado aún más el problema: el aumento del costo de vida genera prioridades competidoras por el ingreso disponible, haciendo que el seguro parezca menos urgente.

Las generaciones más jóvenes están posponiendo hitos vitales, como la compra de vivienda, el matrimonio o tener hijos, que tradicionalmente impulsan la contratación de seguros. Además, las consecuencias de la llamada “Gran Renuncia” y la expansión de la economía gig, que experimentó un aumento del 44 % en el número de trabajadores digitales por encargo en Canadá en 2024,⁵ han dejado a muchos sin acceso a planes patrocinados por empleadores.

Las percepciones erróneas sobre el seguro siguen siendo frecuentes. Según Statistics Canada, solo el 32 % de los canadienses confía en su aseguradora. A esto se suma una escasa comprensión de los beneficios y costos del seguro de vida, lo que reduce su valor percibido. La complejidad de los productos y la comunicación llena de jerga técnica agravan el problema, creando barreras adicionales para la adopción del seguro.

5 claves para el crecimiento futuro

Abordar la brecha de cobertura de seguros de vida en Canadá requiere un enfoque multifacético.

1. Educación y concientización

Esta estrategia debe estar en primer plano, con iniciativas destinadas a simplificar el lenguaje del seguro, destacar la accesibilidad de las primas y resaltar los beneficios universales del seguro de vida, como la reposición de ingresos, la protección frente a deudas y la planificación del legado familiar.

2. Participación digital

Ampliar los esfuerzos de marketing hacia plataformas como TikTok, Instagram y YouTube; desarrollar interfaces intuitivas para el análisis de necesidades y las solicitudes de pólizas; e implementar canales híbridos de asesoramiento que combinen herramientas digitales con el apoyo de asesores humanos puede hacer que el seguro sea más accesible y atractivo, especialmente para las generaciones más jóvenes.

Según el Insurance Barometer Study de LIMRA, el 46 % de los encuestados señaló: "Investigarían sobre seguros de vida en línea, pero finalmente los comprarían en persona".

Las compañías que ofrecen soporte inmediato de contacto dentro de sus herramientas digitales están teniendo éxito, y los procesos de suscripción acelerada ayudan a eliminar barreras adicionales de entrada.

3. Estrategias dirigidas

La innovación en productos y servicios adaptados a las distintas etapas de la vida y a la diversidad demográfica puede hacer que el seguro resulte más relevante y atractivo para una mayor parte de la población canadiense. Esto incluye el desarrollo de productos “fragmentados” o de entrada, pensados para mercados desatendidos, como los nuevos inmigrantes y los trabajadores de la economía gig.

4. Reclutamiento de asesores

La industria debe priorizar el reclutamiento y la formación de nuevos asesores, especialmente provenientes de comunidades desatendidas. Promover la carrera de asesor de seguros como una opción profesional viable y realizar actividades de divulgación en ferias de empleo y eventos comunitarios puede ayudar a reducir la escasez de profesionales que atienden al mercado masivo.

5. Colaboración sectorial

Las alianzas con planificadores financieros para integrar el seguro en las iniciativas de educación financiera, las colaboraciones con “influencers” del ámbito de las inversiones y la banca, y las iniciativas conjuntas del sector para mejorar la accesibilidad y la confianza pueden construir un ecosistema asegurador más sólido e inclusivo.

Un llamado a la acción

Las oportunidades están ahí, pero solo podrán aprovecharse si actuamos colectivamente como industria.

A medida que el panorama del seguro evoluciona, debemos garantizar que atendemos las necesidades de todos los clientes, y el momento de actuar es ahora.

Por ejemplo, la protección hipotecaria es una de las razones más comunes para contratar un seguro a término, y más de 1,2 millones de hipotecas se renovarán en 2025.⁶ Esa es solo una de las muchas oportunidades significativas disponibles.

A pesar de la urgente necesidad de una cobertura adecuada y de los avances en las ventas digitales directas, el seguro sigue siendo, en esencia, un producto que se vende, no que se compra.

La conciencia de la necesidad sin asesoramiento rara vez conduce a la acción; en cambio, la conciencia acompañada de orientación profesional sí genera acción.

Para llegar a una población más amplia, la industria debe reimaginar sus modelos de distribución y diseñar productos innovadores que convierten la conciencia en acción.Al diversificar la base de clientes y hacer que la protección financiera sea accesible para todos los canadienses, el sector puede cumplir su responsabilidad social y, al mismo tiempo, fortalecer su resiliencia.

Juntos podemos cerrar la brecha y construir un Canadá más seguro y financieramente protegido para las generaciones futuras.