Puntos clave

- Los aseguradores de salud enfrentan varias consideraciones clave y desafíos en torno a la aprobación y el reembolso de los GLP-1.

- Si bien se aprecian los beneficios potenciales a largo plazo de los resultados de salud de los GLP-1, se deben considerar los impactos a corto plazo en los costos para los aseguradores de salud.

- Ahora es el momento de plantear preguntas y comenzar a tomar medidas para asegurar que los GLP-1, al igual que otros tratamientos, se utilicen de manera responsable y a precios que permitan planes de tratamiento financieramente sostenibles para el beneficio continuo de todos.

La mayor parte del enfoque en el impacto de los agonistas de los receptores GLP-1 (y otros medicamentos combinados con componentes que afectan otros receptores, como el polipéptido inhibidor gástrico, denominados colectivamente “GLP-1” en este artículo) se ha centrado en su potencial para mejorar los resultados de salud a largo plazo para personas con diabetes tipo 2, obesidad y enfermedades cardiovasculares relacionadas.

Al decidir sobre tomar decisiones de reembolso y establecer primas, los aseguradores de salud deben equilibrar tales mejoras en la salud de los asegurados a largo plazo con incrementos en los gastos de reclamaciones a corto y mediano plazos. En el caso de los GLP-1, esto significa equilibrar el costo del tratamiento —aproximadamente 1,000 dólares al mes en EE.UU., por ejemplo— con la efectividad comprobada de estos medicamentos.

Este artículo explora las consideraciones y desafíos claves que enfrentan los aseguradores de salud en el cambiante panorama de la aprobación y reembolso de los GLP-1, además de examinar las acciones que los aseguradores podrían tomar para beneficiar a los asegurados mientras mantienen una cartera sostenible. Como en la mayoría de los temas relacionados con los GLP-1 en esta etapa temprana, los aseguradores tienen más preguntas que respuestas.

¿Cuál es la exposición?

Los GLP-1 están indicados principalmente para la obesidad y la diabetes, dos grandes desafíos de salud global que continúan creciendo a tasas alarmantes. Las tasas de obesidad en adultos se han duplicado desde 1990, pasando del 7 al 16% en 2022, según la Organización Mundial de la Salud (OMS). De manera similar, la diabetes ha aumentado considerablemente. La OMS reporta un crecimiento constante de la diabetes en las últimas tres décadas, aumentando más rápidamente en países de ingresos bajos y medios.

Aunque se espera que la prevalencia de estas condiciones sea menor en poblaciones aseguradas completamente suscritas en comparación con la población general, ninguna población —incluyendo países asiáticos con menor prevalencia— es inmune a estas tendencias globales. La obesidad, la diabetes y las comorbilidades asociadas se han convertido en una crisis de salud moderna y un área prioritaria de preocupación para los aseguradores de salud. Los GLP-1 ofrecen una nueva esperanza para ayudar a atender esta crisis. Además, se ha demostrado que los GLP-1 reducen los riesgos cardiovasculares y brindan potencialmente una variedad de otros beneficios de salud para pacientes con enfermedad renal crónica, trastornos gastrointestinales, enfermedades neurodegenerativas y trastornos psiquiátricos.

¿Son reembolsados los GLP-1?

En muchos mercados, los GLP-1 son reembolsados por las autoridades pertinentes —como la Food and Drug Administration en los EE. UU— para las indicaciones aprobadas. En otros mercados, los aseguradores pueden incluir exclusiones generales para todos los costos de tratamiento relacionados con el control de peso o la obesidad y no reembolsarán los costos de estos medicamentos.

El reembolso dependerá de los beneficios incluidos en la póliza. Por ejemplo, se espera que las pólizas con beneficios solo para pacientes hospitalizados tengan una exposición limitada al uso de GLP-1, ya que estos medicamentos se recetan principalmente en el ámbito ambulatorio.

Si bien la exclusión de tratamientos para el control de peso puede limitar el reembolso de los GLP-1, enfermedades no relacionadas con la obesidad como la diabetes mellitus y ciertas condiciones cardiovasculares pueden ser elegibles para el reembolso, ya que estas indicaciones no están excluidas. Han surgido casos de prácticas abusivas donde indicaciones no aprobadas se presentan como aprobadas para obtener reembolsos o eludir exclusiones en las pólizas.

En algunos mercados, los aseguradores enfrentan una creciente presión del mercado para eliminar la exclusión de control de peso para promover la inclusividad, lo que resulta en la inminente exposición de los aseguradores en estos mercados al reembolso de esta clase de medicamentos.

¿Cómo manejan los aseguradores la demanda del mercado y las tasas de adopción?

Las tasas de adopción de los medicamentos pueden variar ampliamente dependiendo de varios factores, desde el tipo de medicamento y los efectos secundarios potenciales hasta la demografía de los pacientes y los costos de tratamiento. Entre los factores que influyen en la demanda del mercado y la adopción de los GLP-1 se encuentran:

La necesidad de mejores datos a largo plazo sobre la seguridad y eficacia en las indicaciones designadas

La lista en rápida expansión de posibles nuevas indicaciones, incluyendo enfermedad renal crónica, reducción de riesgos cardiovasculares, enfermedad hepática metabólica y enfermedad de Alzheimer

El número de medicamentos similares en desarrollo

La relación entre precio y competencia, que afecta la asequibilidad y cobertura del seguro

Esfuerzos de marketing de los fabricantes, restricciones de suministro y distribución

Prácticas clínicas y tasas de adopción entre los proveedores

Cumplimiento y adherencia de los pacientes

Existen sentimientos encontrados tanto en las industrias de la salud como de los seguros sobre las tasas reales de adopción, con algunos pronósticos optimistas debido a la publicidad generada tanto en el ámbito clínico como comercial. Otros adoptan posturas más conservadoras, preocupados por los altos costos, problemas de acceso, efectos secundarios y la falta de datos longitudinales sobre los resultados a largo plazo.

En cuanto a la base de pacientes, un informe reciente encontró que el 75% de los pacientes deja de tomar los medicamentos dentro de los dos años, aunque el informe no especificó las causas de esta disminución en el uso, lo que puede atribuirse parcialmente a factores como los altos costos y los requisitos de autofinanciamiento. Independientemente de la causa, la sostenibilidad de los resultados sigue siendo incierta porque la adherencia al tratamiento, como ocurre con muchos otros medicamentos, puede ser un problema. Dicho esto, es probable que se necesite un uso continuo para mantener los efectos positivos de los GLP-1. Un ensayo aleatorio que evaluó el efecto del tirzepatida (Mounjaro/Zepbound) descubrió que suspender este medicamento condujo a una pérdida sustancial del peso perdido en menos de dos años.

A pesar de las preguntas sin respuesta, los aseguradores de salud deben prepararse para el creciente interés y demanda de los GLP-1. El caso extraordinario del medicamento contra el cáncer Keytruda® puede ofrecer una idea sobre el posible camino por delante para los GLP-1. Se espera que el mercado global de Keytruda crezca a una tasa compuesta anual del 8.9% de 2023 a 2032, alcanzando un valor de 54 mil millones de dólares. Inicialmente aprobado para el tratamiento del melanoma avanzado o no resecable, Keytruda® recibió su tetragésima aprobación de indicación de la Food and Drug Administration el 17 de junio de 2024, y en cuya más reciente aprobación se cubre el cáncer endometrial. Este notable hito se suma a una lista creciente de indicaciones a medida que más ensayos clínicos demuestran la eficacia y seguridad de Keytruda® en diferentes tipos y etapas de cáncer.

¿Podrían los GLP-1 seguir una trayectoria de aprobación y crecimiento comercial similar?

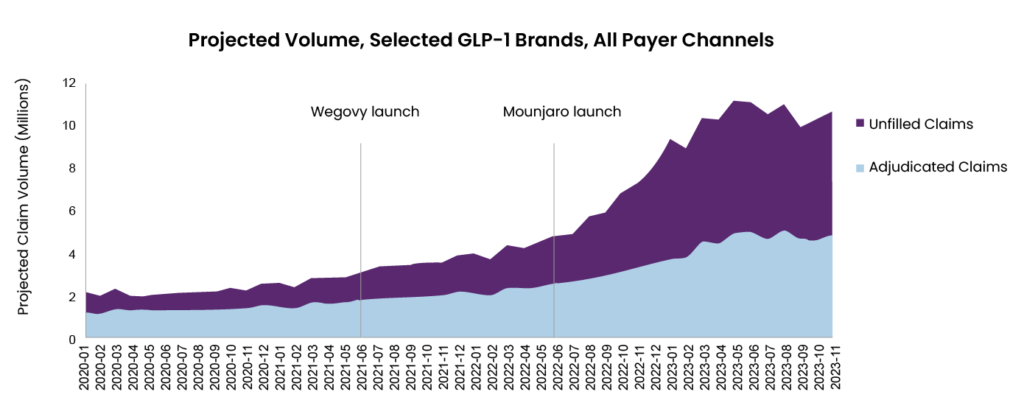

La Figura 1 muestra el aumento dramático en el volumen de recetas después del lanzamiento de Wegovy y Mounjaro. Un informe reciente sugiere que el mercado global de GLP-1 probablemente crecerá de 49.3 mil millones de dólares en 2024 a 157.5 mil millones de dólares en 2035, con una tasa compuesta anual del 11.1%.

¿Compensará la mejora de los resultados el costo del tratamiento?

Los precios de los medicamentos varían significativamente según el mercado y, en general, tienden a ser más altos en los EE.UU. que en otros países. Esto no es diferente para los GLP-1. En los EE.UU., el costo mensual de tratamiento con GLP-1 es de aproximadamente 1,000 dólares, mientras que en otros mercados avanzados es de 100 a 500 dólares. Aunque la introducción de medicamentos genéricos promete reducir los costos, esto está todavía a varios años de distancia, por lo que un fuerte catálogo de medicamentos originales podría mantener los precios altos durante algún tiempo.

Dado el costo mensual relativamente alto de los GLP-1 en los EE.UU., así como la prevalencia de la obesidad en ese mercado, los GLP-1 han generado un interés considerable. Si bien los costos en otros mercados pueden parecer más bajos, el costo de los medicamentos en relación con los tratamientos existentes y el posible ahorro en el gasto sanitario de los resultados de salud mejorados determinará cómo los aseguradores de salud se verán afectados por su creciente uso.

La evidencia publicada que compara los costos de los medicamentos con las medidas de resultados para los aseguradores/sistemas de salud sigue siendo escasa, pero un estudio comparó el tratamiento de la diabetes tipo 2 con insulina frente al tratamiento con GLP-1 y encontró que los costos más altos de los medicamentos y las consultas ambulatorias asociados con el tratamiento de GLP-1 fueron compensados por una reducción en los costos de atención médica por visitas de emergencia y hospitalizaciones. Por lo tanto, al menos para la diabetes, los GLP-1 podrían ser neutros en cuanto a costos para los financiadores de la salud. Se necesita más evidencia para evaluar con precisión otras aplicaciones de esta clase de medicamentos. Los datos a largo plazo sobre los resultados de salud para los pacientes con obesidad, en particular, están siendo vigilados muy de cerca para posibles efectos posteriores de tratar la condición.

¿Qué acciones pueden tomar los aseguradores de salud ahora?

En ausencia de hallazgos negativos de la investigación y utilización de los GLP-1, es probable que la demanda de esta clase de medicamentos siga aumentando, lo que podría resultar en una carga de costos significativa para la economía. Los aseguradores de salud estarán en posición de comenzar a cuantificar el impacto del costo de los GLP-1 en la cartera a corto y largo plazo, lo que variará según el mercado y el producto, para determinar cualquier ajuste necesario en las primas o cambios en la filosofía de suscripción.

Los aseguradores también deben revisar la cobertura de sus productos. Si un producto de salud cubre los GLP-1, el asegurador debe considerar formas de garantizar una utilización adecuada, especificando claramente la cobertura y, cuando corresponda, los criterios de autorización previa. Esto ayudará a controlar el uso fuera de las indicaciones aprobadas del medicamento, que es un importante impulsor de costos.

Los aseguradores de salud también pueden comprometerse proactivamente con los pacientes para brindarles orientación sobre el tratamiento, la administración y los posibles efectos secundarios, y apoyarlos en su proceso. Esta estrategia de gestión activa de casos ayudará a asegurar una alta tasa de adherencia y, por lo tanto, reducirá el desperdicio.

Por último, en los mercados donde sea apropiado, los aseguradores también pueden interactuar con las compañías farmacéuticas o las cadenas de suministro de farmacias, para garantizar precios óptimos y un buen valor para el medicamento.

Conclusión

Es probable que los aseguradores de salud ya estén expuestos —o ya lo estén siendo— al auge de los GLP-1, y se espera que la exposición se expanda con las aprobaciones para nuevas indicaciones en desarrollo, así como un aumento proyectado en las tasas de adopción. Si bien los beneficios teóricos a largo plazo para los resultados de salud son bien recibidos, es necesario evaluar los impactos de costos a corto plazo para los aseguradores de salud. Como parte interesada clave en la atención médica, los aseguradores de salud deben hacer su parte para garantizar que los GLP-1, al igual que otros tratamientos, se utilicen de manera responsable y a precios que permitan planes de tratamiento financieramente sostenibles para el beneficio continuo de todos.

Los expertos en seguros de salud de RGA están trabajando activamente con los aseguradores para ayudar a determinar los caminos óptimos a seguir para abordar los desafíos de los GLP-1 y otros problemas emergentes. ¿Listo para unirte a la conversación? Contacta con RGA.