Desafíos y soluciones para lanzar nuevos productos en una región con alto potencial de crecimiento

Conclusiones clave

- América Latina representa un mercado objetivo interesante para las aseguradoras que buscan expandir su presencia internacional.

- Las oportunidades incluyen una clase media emergente, una baja penetración de seguros hasta la fecha y socios dispuestos a facilitar el ingreso al mercado.

- Si bien existen desafíos —como la baja adopción digital y las limitaciones en los canales de distribución— ya están surgiendo nuevas soluciones para superarlos.

Los 33 países reconocidos colectivamente por las Naciones Unidas como parte de América Latina abarcan dos continentes y numerosas islas. Esta región reúne una gran diversidad de idiomas, tradiciones y culturas. Las diferencias entre estos países pueden ser, en muchos casos, marcadas.

Pero cuando se trata de la industria aseguradora, hay un factor común que destaca por encima de las diferencias: la oportunidad. El mercado de seguros en América Latina es un terreno fértil para el crecimiento y la innovación, con el potencial de beneficiar tanto a las compañías aseguradoras como de mejorar la calidad de vida de los ciudadanos.

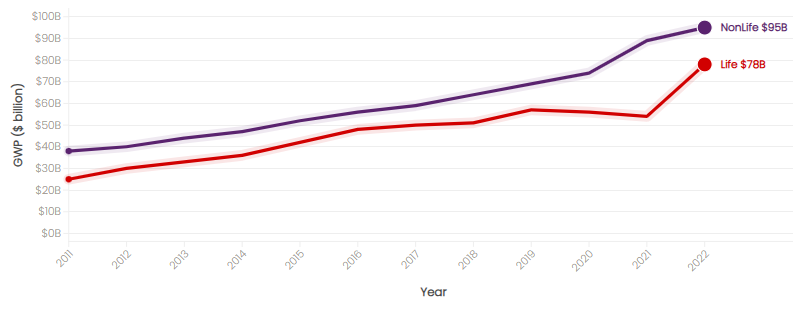

Actualmente, América Latina es uno de los mercados regionales de seguros con mayor crecimiento en el mundo. Un estudio que analizó nueve países —Argentina, Brasil, Chile, Colombia, Ecuador, Guatemala, México, Panamá y Perú— reveló un aumento del 212 % en las primas emitidas brutas (GWP, por sus siglas en inglés) de seguros de vida entre 2011 y 2022. Y eso representa sólo una parte del crecimiento total del mercado de seguros: de $63 mil millones en primas emitidas brutas en 2011 a $173 mil millones en 2022, lo que equivale a un incremento del 176 %.

Primas emitidas brutas totales en América Latina

(en miles de millones de dólares)

Aun así, este mercado diverso puede ser complejo de dominar. Presenta desafíos únicos que deben ser identificados y abordados por las aseguradoras que buscan maximizar su efectividad en la región.

Este artículo analiza el alcance de la oportunidad en América Latina y profundiza en los desafíos que enfrentan las aseguradoras al desarrollar productos en la región, tomando como base la experiencia de décadas de RGA en América Latina para extraer lecciones aprendidas.

Las oportunidades

Las perspectivas estratégicas más inmediatas para las aseguradoras en el mercado latinoamericano se concentran en tres áreas principales.

Un mercado objetivo emergente

El desarrollo exitoso de productos no comienza con ideas innovadoras, sino con una comprensión profunda del mercado objetivo. En América Latina, ese mercado es la clase media emergente.

La clase media en América Latina se ha más que duplicado en los últimos 30 años, pasando de 120 millones a 274 millones de personas.³ Aún mejor, este crecimiento se ha acelerado en las últimas dos décadas. Actualmente, el 48 % de la población latinoamericana se considera parte de la clase media, en comparación con el 32 % en 1981.⁴

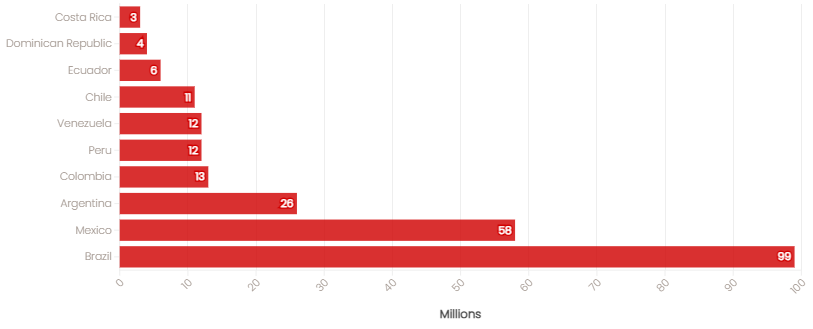

Top 10 de países con mayor clase media en América Latina

Este crecimiento no se ha dado a expensas de los sectores más acomodados, sino en beneficio de quienes antes eran considerados parte de la población pobre de la región. El porcentaje de personas en la clase baja en América Latina ha disminuido y ahora es equivalente al de la clase media emergente.

El crecimiento de la clase media ha sido impulsado por una combinación de generación de empleo —que ha reducido las tasas de desempleo— y una transición desde el empleo informal, como el trabajo por día, la manufactura a pequeña escala, la agricultura o los servicios de transporte no regulados.

Dicho esto, el Banco Mundial estima que un tercio de las personas clasificadas como clase media o alta en América Latina están a solo un paso —como un desastre natural, una enfermedad grave o la pérdida de empleo— de regresar a una situación de pobreza. Esto hace que la protección financiera a través del seguro sea una opción cada vez más atractiva.

Baja penetración

El mercado latinoamericano sigue estando ampliamente sin explotar en términos de protección mediante seguros. Por ejemplo, mientras que aproximadamente el 50 % de la población en Estados Unidos cuenta con un seguro de vida, menos del 15 % de la población en América Latina posee pólizas de este tipo.

La densidad de seguros —definida como las primas pagadas anualmente por persona— también es considerablemente más baja en América Latina ($295) en comparación con Estados Unidos ($7,500).

Sumado al crecimiento de la clase media, este nivel tan bajo de penetración refuerza aún más el enorme potencial de oportunidad en la región.

Un socio que espera

Entonces, ¿cómo pueden las aseguradoras ingresar a este mercado emergente? Los actores locales dominan aproximadamente dos tercios del negocio de seguros de salud y de vida en América Latina, y cerca de la mitad del mercado de seguros generales (no vida).⁹ Las compañías globales conforman la mayor parte del tercio restante, mientras que los actores regionales representan alrededor del 2 % de las primas emitidas brutas (GWP).

Establecer alianzas estratégicas con instituciones financieras ha demostrado ser una estrategia sumamente efectiva para impulsar el crecimiento de los servicios de bancaseguros en la región. RGA, por ejemplo, se ha asociado con BBVA para ampliar el alcance de sus productos en el mercado latinoamericano. Además, RGA —en colaboración con uno de sus principales socios globales del sector asegurador— está en proceso de firmar un contrato con una destacada empresa global de servicios financieros para desarrollar un nuevo producto dirigido a sus clientes.

Una relación sólida con entidades de bancaseguros permite una integración vertical y acceso a diversos canales de distribución, lo que impulsa la innovación en el desarrollo de productos.

Por ejemplo, uno de los productos más destacados de RGA en América Latina es un seguro quirúrgico que se diferencia de las ofertas tradicionales. En lugar de cubrir un conjunto específico de condiciones, excluye una lista determinada de enfermedades y eventos, y cubre cualquier cirugía que califique y requiera hospitalización por al menos 48 horas.

Este producto fue diseñado en conjunto con BBVA, el mayor actor de bancaseguros en México, y ha sido muy bien recibido por el mercado.

Los desafíos (y posibles soluciones)

Las aseguradoras que buscan ingresar o expandirse en América Latina deben considerar obstáculos adicionales. Estas barreras reflejan ciertas realidades propias del mercado regional que no suelen presentarse en regiones más desarrolladas como Estados Unidos, Europa o gran parte de Asia.

Baja adopción digital

Los productos exclusivamente digitales tienden a enfrentar dificultades en América Latina. La clase media emergente, en muchos casos, no ha contado históricamente con los recursos financieros ni con la infraestructura necesaria para acceder a productos impulsados por tecnología.

Según una encuesta realizada en 2022 por McKinsey y LIMRA, los consumidores latinoamericanos valoran la interacción digital: más de dos tercios comienzan su búsqueda de seguros de vida en línea. Sin embargo, la mayoría de esas pólizas no se adquieren finalmente a través de canales digitales.

Los agentes y corredores siguen siendo el canal de distribución dominante en América Latina. RGA comprobó el alcance de ese dominio al intentar introducir un producto innovador para personas con diabetes tipo 2. Llamado Amae, el producto utilizaba aplicaciones móviles que permitían una interacción continua con el asegurado, ofreciendo recordatorios personalizados de salud, acceso a servicios médicos y seguimiento del estado de salud.

Mediante campañas dirigidas en plataformas como Facebook e Instagram, RGA logró crear una comunidad activa de usuarios interesados, llegando a una población que tradicionalmente había tenido menos acceso a productos de seguros.

Sin embargo, cuando Amae se lanzó oficialmente, no logró obtener la tracción esperada. Entre otras lecciones, RGA aprendió que los consumidores en América Latina, en general, aún no están listos para una experiencia completamente digital. Como resultado, RGA está transformando Amae en una experiencia híbrida, que incorpora la interacción con agentes a lo largo de todo el recorrido del cliente, para ofrecer un servicio más personalizado y alineado con las expectativas locales.

El dilema del canal de distribución

Si bien las ventas de seguros en línea han ganado terreno en América Latina, los clientes de la región aún prefieren la interacción con agentes. Sin embargo, los productos dirigidos a los sectores de ingresos bajos y medios tienden a ser menos atractivos para los agentes debido a las comisiones relativamente bajas que generan.

Por esta razón, RGA ha centrado sus esfuerzos en establecer alianzas estratégicas con instituciones financieras, lo cual ha demostrado ser un canal de distribución efectivo. Una vez más, un modelo híbrido que combine ventas digitales con asesoramiento personalizado por parte de agentes en puntos clave del recorrido del cliente sigue siendo esencial para adaptarse a las preferencias locales.

Rentable y resiliente

Desde las costas del Caribe hasta las extensas llanuras de la Patagonia, pasando por las bulliciosas ciudades globales como Ciudad de México y São Paulo, América Latina es una región rica en oportunidades para las aseguradoras. La verdadera pregunta, sin embargo, es si esa oportunidad es rentable. Los datos indican que sí lo es.

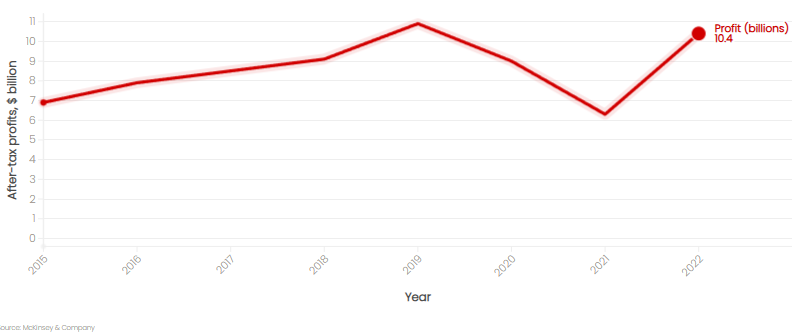

Según un estudio de McKinsey & Company, la industria aseguradora en América Latina es altamente rentable, medida por el retorno sobre el capital (ROE, por sus siglas en inglés), en comparación con el promedio global y con otros grandes mercados aseguradores. El análisis de McKinsey mostró que el ROE en América Latina fue del 22.3 % en 2019 y del 16.6 % en 2022, cifras muy superiores al promedio global de 10.4 % y 8.8 %, respectivamente.

Además, el mercado latinoamericano ha demostrado ser resiliente. Aunque el crecimiento de la rentabilidad se desaceleró durante la pandemia de COVID-19, se mantuvo en niveles saludables, generando $9 mil millones en ganancias en 2020, $6.3 mil millones en 2021 y $10.4 mil millones en 2022.

Esta rentabilidad y resiliencia consolidan aún más a América Latina como una región de gran oportunidad para el futuro de nuestra industria.

Ganancias de la industria aseguradora en América Latina

(en miles de millones de dólares)

Conoce más sobre el equipo de RGA en América Latina y descubre cómo lanzar nuevos productos y hacer crecer tus ofertas actuales en la región. Comienza tu camino hoy mismo.