Puntos clave

- Los métodos tradicionales de suscripción pueden no captar adecuadamente el perfil de riesgo completo de los solicitantes de seguros de edad avanzada. Factores como la capacidad cognitiva, la funcionalidad física, los niveles de fragilidad, la estructura social y la salud mental también son predictores importantes del riesgo de mortalidad y morbilidad en personas mayores.

- Integrar evaluaciones funcionales que analicen la cognición, las capacidades físicas, los indicadores de fragilidad y el bienestar psicosocial puede proporcionar una visión más integral de la trayectoria de salud general y el nivel de riesgo de un solicitante mayor.

- Adaptar las ofertas de productos para personas mayores requiere alinear la cobertura con los costos de manejo de enfermedades relacionadas con la edad.

- Aprovechar soluciones digitales, como pruebas cognitivas e información sobre la velocidad al caminar, puede ayudar a aumentar la accesibilidad para los solicitantes mayores.

Tradicionalmente, los productos de seguros que permiten edades de entrada más altas o que se dirigen específicamente al mercado de personas mayores han utilizado prácticas uniformes de evaluación de riesgos, sin diferenciar entre solicitantes más jóvenes y mayores. Sin embargo, los métodos convencionales de suscripción y los factores de riesgo pueden no capturar adecuadamente el perfil de riesgo completo de los individuos de edad avanzada.

Estos enfoques estándar podrían priorizar en exceso ciertos elementos mientras subestiman otros, lo que resulta en una comprensión incompleta de los riesgos de mortalidad y morbilidad. Evaluar con precisión los riesgos entre los solicitantes mayores requiere un enfoque único que contemple la compleja interacción entre factores de riesgo tradicionales y no tradicionales inherentes a este grupo etario.

Este artículo es el último de una serie de tres partes que explora los resultados de la encuesta exclusiva de RGA a más de 1,600 consumidores de entre 55 y 80 años en ocho mercados (China, Hong Kong, India, Japón, Corea del Sur, Taiwán, Vietnam). En esta entrega final, se analizan enfoques alternativos para la evaluación de riesgos en este valioso mercado.

Más allá de los diagnósticos médicos: Evaluando la capacidad funcional

La evaluación de riesgos actual pone un fuerte énfasis en los historiales médicos, con sólo algunos indicadores relativos al estilo de vida, como el índice de masa corporal y la condición de fumador. Y si bien estos factores siguen siendo importantes, numerosos estudios clínicos han demostrado que no son los únicos determinantes de los riesgos de morbilidad y mortalidad entre personas de 65 años o más.

La investigación ha identificado capacidades cognitivas, funcionales, niveles de fragilidad y la salud social y mental como predictores independientes de la mortalidad y morbilidad en grupos de mayor edad. Los historiales médicos pueden detallar condiciones físicas, pero no reflejan de manera suficiente cómo está viviendo una persona en ese momento, especialmente en el caso de los mayores.

Por ejemplo, la fragilidad es uno de los predictores más importantes de sucesos adversos, incluidos las caídas, el deterioro funcional y las hospitalizaciones. La "fragilidad" se define como un deterioro en múltiples sistemas fisiológicos y una mayor vulnerabilidad a los factores de estrés.[1] Los adultos frágiles tienen un mayor riesgo de muerte por todas las causas en comparación con los adultos no frágiles. Por ejemplo, en un estudio, la tasa de mortalidad a tres años para pacientes frágiles fue del 28.6%, en comparación con el 14.5% para pacientes no frágiles.[2]

De manera similar, el aislamiento social y la soledad están asociados con un mayor riesgo de mortalidad en los adultos mayores. Un meta-análisis encontró que el aislamiento social y la soledad se relacionan con un riesgo de mortalidad 26% y 29% mayor, respectivamente. Esto es comparable al riesgo de fumar 15 cigarros al día o tener un trastorno por consumo de alcohol. Además, el aislamiento social y la soledad también se vinculan a un mayor riesgo de demencia, accidentes cerebrovasculares y enfermedades de las arterias coronarias, así como también depresión, ansiedad y suicidio.[3]

Al comprender la importancia de factores como la fragilidad y la salud social y su impacto, los aseguradores pueden adoptar un enfoque más holístico y específico para la suscripción y el cálculo de riesgos futuros para los solicitantes mayores.

Integración de evaluaciones funcionales

Para evaluar con precisión los riesgos en los solicitantes mayores, sería beneficioso que las aseguradoras se basen más allá de diagnósticos médicos. La incorporación de evaluaciones funcionales que analicen la función cognitiva, las capacidades físicas, los indicadores de fragilidad y el bienestar psicosocial puede ofrecer perspectivas invaluables sobre la trayectoria general de la salud de un individuo.

Este enfoque multidimensional no sólo mejora la estratificación de riesgos, sino que también promueve la inclusividad al considerar una visión completa de la condición del solicitante. De este modo, se evita enfocarse únicamente en diagnósticos específicos que podrían excluir injustamente riesgos viables.

Personalización de las ofertas de productos

Los productos tradicionales a menudo conllevan índices de pérdida anticipados más altos para personas mayores, por lo que diseñar ofertas específicamente adaptadas a las necesidades de este grupo permite un enfoque más personalizado. Mercados con experiencia previa en productos para mayores, como Japón y Corea del Sur, pueden proporcionar datos e información valiosa.

Consideraciones de cobertura

- Alinear los niveles de cobertura con los costos de manejo de enfermedades relevantes para las necesidades de atención de los mayores.

- Mantener definiciones claras y estrictas en las pólizas para evitar confusiones.

- Ofrecer cobertura como complementos a anualidades o planes de ahorro para mitigar riesgos de anti-selección.

- Aprovechar factores de riesgo positivos, como educación superior, historial laboral y patrimonio neto, para segmentar canales de suscripción.

Edad de emisión

- Equilibrar la inclusividad con la gestión de riesgos de anti-selección específicos para las personas mayores.

- Incorporar evaluaciones cognitivas para grupos de edades avanzadas, cuando sea necesario.

- Aprovechar las prácticas del mercado existentes y la experiencia en índices de pérdida para ajustar la oferta.

Simplificación de la suscripción

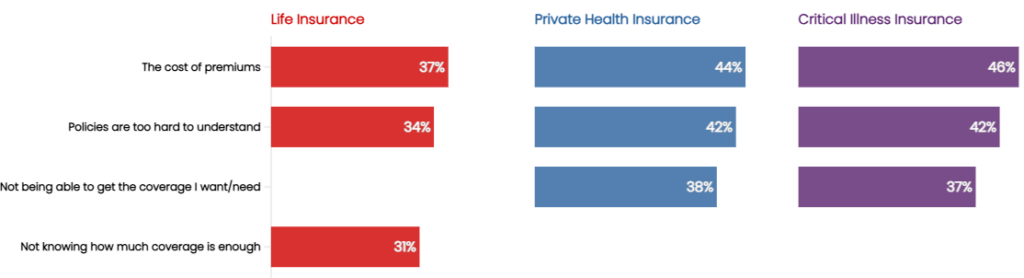

Además del costo y las dudas sobre la cobertura necesaria, los procesos de suscripción excesivamente complicados son un factor clave que desanima a los mayores de buscar cobertura de seguros en la mayoría de los mercados.

Source: “Aging in Asia: Inclusive Insurance Study on Seniors,” RGA, 2024

Estrategias para simplificar el proceso de incorporación:

- Diseñar cuestionarios que contemplen condiciones médicas comunes relacionadas con la edad, como hipertensión controlada, diabetes e hiperlipidemia, mientras se examinan trastornos graves, problemas recientes o hospitalizaciones. También se podrían incluir preguntas sobre afecciones específicas de los mayores, como caídas, fracturas o problemas de visión.

- En lugar de enfocarse únicamente en diagnósticos médicos, priorizar la evaluación de la capacidad física y cognitiva para obtener una mejor predicción de los riesgos de mortalidad y morbilidad en los mayores.

- Utilizar lenguaje claro, evitar jerga técnica y enmarcar preguntas de manera sencilla. Incluir prompts de honestidad puede fomentar respuestas completas y precisas.

- Incorporar herramientas como pruebas cognitivas digitales o análisis de la marcha para agilizar la evaluación, permitiendo un acceso más asequible y eficiente.

Mejorando la experiencia de reclamos

Garantizar una absoluta claridad en las definiciones de las pólizas es fundamental para un proceso de reclamos fluido y adaptado a las necesidades de los mayores.

Según la encuesta de RGA sobre personas mayores, uno de los principales factores para que las personas mayores consideren un seguro de vida y un seguro de enfermedades críticas es la "facilidad para presentar un reclamo".

Tenga en cuenta que las definiciones basadas en cirugías previas pueden enfrentar desafíos debido a historiales médicos complejos o riesgos quirúrgicos. En estos casos, revise minuciosamente los registros médicos de los médicos tratantes y busque orientación de expertos médicos en seguros con experiencia para garantizar una adjudicación justa.

Integre continuamente la retroalimentación de los reclamos en el ciclo de desarrollo de productos. Cualquier dificultad encontrada con las definiciones o la recopilación de evidencia puede informar iteraciones posteriores, mejorando aún más la idoneidad del producto para la base de clientes objetivo.

Conclusión

Repensar las metodologías tradicionales de evaluación de riesgos e integrar evaluaciones funcionales completas adaptadas a las características únicas de las poblaciones mayores permite a los aseguradores desbloquear nuevas oportunidades dentro de este segmento de mercado en rápida expansión, al tiempo que garantizan la rentabilidad sostenible mediante prácticas refinadas de precios y suscripción.