Consideraciones Clave:

- El mercado de transferencia de riesgo de pensiones (PRT) en Canadá está evolucionando rápidamente debido a cambios demográficos, mayor esperanza de vida y una gestión proactiva del riesgo, lo que crea oportunidades para que los reaseguradores ofrezcan soluciones innovadoras.

- El reaseguro brinda beneficios clave en el mercado de PRT, incluyendo gran capacidad financiera, agrupación de riesgos, experiencia global, flexibilidad operativa y la capacidad de asumir tanto riesgos biométricos como de inversión.

- Elegir al socio reasegurador adecuado es fundamental para el éxito de las operaciones de PRT, y entre los factores clave se incluyen una experiencia comprobada, solidez financiera, capacidades técnicas y un enfoque colaborativo.

Un bullicioso restaurante de Tim Hortons está lleno de jubilados disfrutando tranquilamente de sus double-doubles, ajenos a las complejidades financieras que aseguran la continuidad en la entrega de sus cheques de pensión.

Detrás de esta escena serena, una revolución silenciosa está transformando el panorama financiero de Canadá

El mercado canadiense de transferencia de riesgo de pensiones (PRT) está experimentando una transformación notable. Lo que antes se caracterizaba por transacciones modestas, hoy está evolucionando hacia un escenario de acuerdos de reducción de riesgo a gran escala que están cambiando de manera fundamental la forma en que los patrocinadores de planes y las aseguradoras en Canadá abordan sus obligaciones financieras a largo plazo.

Este artículo analiza la evolución del entorno de pensiones de beneficio definido en Canadá, el papel crucial del reaseguro en el mercado de PRT, y las cualidades que se deben buscar en un socio reasegurador.

Nota del autor

"Me ha apasionado la longevidad a lo largo de toda mi carrera. Mi experiencia ha evolucionado desde un enfoque profundo en la tarificación y valoración de la longevidad, hasta mi rol actual centrado en la estrategia y ejecución de transacciones de transferencia de riesgo de pensiones (PRT) y longevidad en Canadá. Esta evolución me ha brindado una visión integral del panorama de PRT y la oportunidad de aprovechar mi formación en matemáticas actuariales, junto con nuestra amplia experiencia global, para encontrar soluciones innovadoras para nuestros clientes. Me siento afortunado de trabajar en una empresa con visión de futuro como RGA, dentro de un sector de PRT en constante evolución."

— Kris Kerwin, Vicepresidente de Desarrollo de Negocios

El panorama de las pensiones en Canadá

El entorno de pensiones de beneficios definidos en Canadá está atravesando una etapa de transformación. A medida que cambian las dinámicas demográficas y el mercado alcanza un mayor nivel de madurez, los patrocinadores de planes están buscando activamente formas de reducir el riesgo asociado a sus obligaciones de pensión. Esta necesidad emergente ha impulsado nuevas oportunidades dentro del mercado de transferencia de riesgo de pensiones (PRT, por sus siglas en inglés), especialmente en lo relacionado con la longevidad.

El mercado canadiense de PRT se beneficia de una red madura y sofisticada, conformada por múltiples aseguradoras y consultores que aportan conocimientos especializados para la tarificación, suscripción y estructuración de soluciones de desinversión personalizadas.

Medido con cualquier estándar global, el crecimiento del mercado de PRT en Canadá ha sido notable. Lo que comenzó con transacciones modestas ha evolucionado hacia un panorama dominado por acuerdos de desinversión a gran escala. Esta evolución puede atribuirse a cuatro impulsores clave:

1. Cambios demográficos

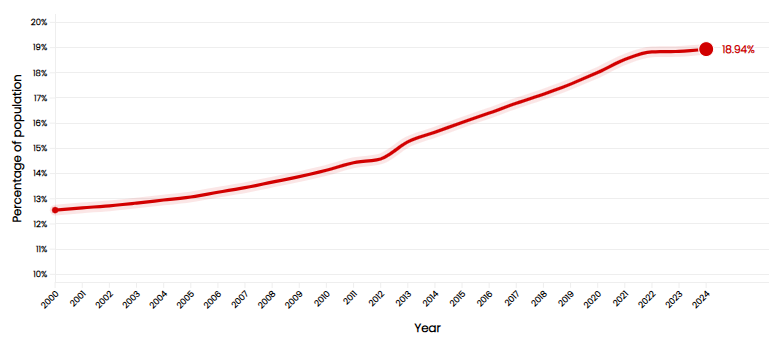

En 2024, los adultos mayores representaban el 18.94% de la población canadiense, un aumento significativo respecto al 12.55% registrado en el año 2000 (Figura 1). Este envejecimiento poblacional ha generado una proporción cada vez mayor de jubilados en comparación con los trabajadores activos, lo que ejerce una presión creciente sobre los planes de pensiones para cumplir con sus obligaciones financieras a largo plazo.

Figure 1: Percentage of Canadian population age 65 and older

2. Increased life expectancy

Canadians are living longer, which means pension plans must fund benefits for more people and for longer lifetimes. This increases the financial strain on both private and public sector plans. Between 2019 and 2050, the number of pensioners in Canada’s national pension plans is expected to soar by 225%. Private sector plans are expected to be similarly impacted (Figure 2).²

Figura 2: Participantes del Plan de Pensiones de Canadá (CPP)

3. Aumento en los índices de solvencia

Muchos fondos de pensiones han incrementado sus índices de solvencia en los últimos años hasta alcanzar —o incluso superar— un nivel de financiación del 100%. Estas mayores obligaciones financieras han influido en la toma de decisiones orientadas a reducir el riesgo. El Mercer Pension Health Pulse (MPHP por sus siglás en inglés), una métrica que monitorea el índice de solvencia mediana de los planes de pensiones de beneficios definidos en su base de datos, mejoró hasta un 125% a finales de 2024, acercándose a su máximo histórico. Esto representa un aumento de 9 puntos porcentuales en comparación con el cierre de 2023. El porcentaje de fondos de pensiones por debajo del 100% en este indicador disminuyó del 16% al finalizar 2023 al 11% a fines de 2024, mientras que aquellos con un índice igual o superior al 120% aumentaron del 41% al 57% (Figuras 3A y 3B).³

Figura 3A: Índices de solvencia de los planes de beneficios definidos

Distribución estimada de los índices de solvencia de los clientes de Mercer (que abarca 450 planes)

Figura 3B: Mercer Pension Health Pulse

Índice de solvencia mensual, 2008–2024

Tendencia al alza desde 2020

4. Gestión proactiva del riesgo

Los patrocinadores de planes están reconociendo cada vez más la necesidad de abordar los riesgos de pensiones antes de que se vuelvan inmanejables. Una vez más, la magnitud de este riesgo se refleja en las proyecciones del CPP y sirve como indicador de lo que también se experimenta en el sector privado. Se espera que los gastos totales del CPP aumenten cerca de un 340% para el año 2050, lo que representa un incremento proyectado de 167 mil millones de dólares en activos de pensiones (Figura 4).⁴

Figura 4: Gastos del Plan de Pensiones de Canadá (CPP)

Estos factores han contribuido, en conjunto, a la rápida expansión y sofisticación del mercado.

Reaseguro: ¿un héroe poco reconocido?

En el centro de este mercado en evolución se encuentra un actor clave: el reaseguro. El poder del reaseguro ofrece cuatro beneficios fundamentales:

- Capacidad y agrupación de riesgos

Los reaseguradores proporcionan una mayor capacidad financiera. - Apoyo de valor agregado

Los reaseguradores globales suelen poder incorporar las mejores prácticas. - Flexibilidad operativa

Los reaseguradores pueden crear soluciones personalizadas.

Asunción del riesgo de inversión

Algunos reaseguradores ayudan a reducir riesgos en ambos lados del balance.

1. Capacidad y agrupación de riesgos

Los reaseguradores ofrecen una capacidad financiera considerable, lo que les permite asumir grandes pasivos de pensiones, a menudo por miles de millones de dólares. Esto es crucial en un mercado donde una sola operación puede implicar la transferencia de las obligaciones de pensión de miles de jubilados.

Además, el reaseguro distribuye el riesgo sobre una base más amplia, combinando los riesgos de múltiples planes de pensiones en diferentes industrias y regiones. Algunos reaseguradores también cuentan con extensas carteras de seguros de vida, lo que funciona como una cobertura natural frente al riesgo de longevidad. Esta diversificación permite obtener resultados estables y predecibles, beneficiando en última instancia tanto a la aseguradora como a los planes de pensiones que respaldan.

2. Apoyo de valor agregado

Los reaseguradores, especialmente aquellos con presencia global como RGA, actúan como valiosos importadores de experiencia y mejores prácticas a nivel mundial. Los reaseguradores globales pueden ofrecer perspectivas sobre tendencias emergentes en la gestión del riesgo de longevidad, compartir técnicas innovadoras para estructurar soluciones de transferencia de riesgos de pensiones (PRT, por sus siglas en inglés) o brindar orientación sobre cambios regulatorios. En Canadá, estos reaseguradores aplican estrategias exitosas de mercados más maduros, adaptándolas a las necesidades y regulaciones locales.

3. Flexibilidad operativa

Una de las principales ventajas del reaseguro en el mercado de transferencia de riesgos de pensiones (PRT) es la capacidad de personalizar estructuras para satisfacer necesidades complejas y en evolución. Por ejemplo, un reasegurador puede colaborar con un patrocinador de plan para desarrollar un enfoque gradual de transferencia de riesgos, reduciendo paulatinamente el riesgo del plan de pensiones a lo largo del tiempo. Alternativamente, podrían crear un swap de longevidad a medida que se ajuste con precisión al perfil de pasivos del plan. Esta personalización garantiza que cada solución de PRT esté optimizada según los objetivos del plan de pensiones y su patrocinador.

4. Asunción del riesgo de inversión

Algunos reaseguradores, incluyendo a RGA, son capaces de asumir el riesgo de inversión. Esto puede marcar una gran diferencia al estructurar soluciones integrales de reducción de riesgos, especialmente en transacciones de transferencia de riesgos de pensiones (PRT) totalmente financiadas, donde el reasegurador asume la responsabilidad tanto de los activos como de los pasivos del plan de pensiones. Esto permite una transferencia de riesgos más eficiente y puede resultar en mejores precios para los patrocinadores del plan.

Elegir el socio de reaseguro adecuado

Qué buscar: Cinco consideraciones clave

A medida que el mercado de transferencia de riesgos de pensiones (PRT) sigue evolucionando, seleccionar el socio de reaseguro correcto se vuelve cada vez más crucial. Aquí hay cinco factores clave a tener en cuenta:

- Historial comprobado

Busca socios con una sólida trayectoria en la gestión del riesgo de longevidad y en la ejecución exitosa de transacciones de reducción de riesgos. Esto puede incluir revisar el historial del reasegurador en transacciones PRT completadas, el volumen total de riesgo de pensión asumido y su desempeño en la gestión del riesgo a lo largo del tiempo. - Solidez financiera

Balances robustos y la capacidad para manejar riesgos significativos son imprescindibles. Considera factores como la calificación crediticia del reasegurador, sus índices de suficiencia de capital y su capacidad para soportar diversos escenarios de estrés. Las operaciones PRT suelen abarcar varias décadas; la estabilidad financiera a largo plazo es fundamental. - Excelencia técnica

Prioriza socios con profundo conocimiento actuarial, de suscripción y modelado de riesgos. En un mercado cada vez más complejo, estas capacidades técnicas pueden marcar la diferencia entre un buen acuerdo y uno excelente. - Experiencia global en biometría

Modelos analíticos sofisticados e investigación proporcionan una ventaja informada para establecer supuestos precisos de precios. Busca un socio de reaseguro que utilice grandes bases de datos diversas para desarrollar proyecciones de mortalidad más exactas y emplee análisis estadísticos avanzados para identificar y cuantificar tendencias de longevidad. - Colaborativo y transparente

Busca socios que ofrezcan facilidad de comunicación, soluciones personalizables y una mentalidad colaborativa. Esto implica una comunicación abierta y regular durante todo el proceso PRT, disposición para adaptar soluciones según cambien las necesidades y un compromiso con la asociación a largo plazo más allá de la transacción inicial.

Conclusión: El futuro del mercado de transferencia de riesgos de pensiones (PRT) en Canadá

A medida que evolucionan las tendencias demográficas y aumenta el riesgo de longevidad, el mercado canadiense de PRT está listo para un crecimiento e innovación aún mayores. El reaseguro jugará un papel central en la configuración de este futuro, al aportar la capacidad, experiencia y flexibilidad necesarias para navegar en un entorno cada vez más complejo.

Para las aseguradoras, patrocinadores de planes y asesores estratégicos que buscan explorar soluciones innovadoras de reducción de riesgos, asociarse con un reasegurador experimentado ofrece un camino efectivo para gestionar los riesgos de pensiones y asegurar la estabilidad financiera a largo plazo.

RGA ejecutó su primer swap de longevidad en Canadá en 2010 y, desde entonces, ha ayudado a reducir riesgos por miles de millones de dólares en múltiples transacciones, valoradas en términos actuales de beneficios. Más recientemente, RGA completó su primera transacción PRT financiada, demostrando su capacidad para asumir riesgos en ambos lados del balance. Con décadas de experiencia en transferencia de riesgo de longevidad y una combinación única de conocimientos líderes en biometría e inversiones, RGA se posiciona como un socio confiable en el mercado canadiense de PRT.

Conoce más sobre cómo RGA puede diseñar una solución personalizada para el riesgo de tu pensión. Contáctanos hoy mismo.