Consideraciones clave

- Modelar la mejora futura de la mortalidad conlleva un alto nivel de incertidumbre, lo que la convierte en una de las suposiciones más desafiantes de determinar para un actuario.

- Un análisis de RGA revela cómo diferentes modelos de mortalidad, incluso cuando ambos se basan en el modelo de mejora por Edad-Periodo-Cohorte (APCI), pueden llevar a proyecciones materialmente distintas sobre las mejoras futuras en mortalidad.

- El modelo del CIA produce expectativas de vida más altas que nuestra calibración del modelo CMI, y prácticamente todos los aspectos considerados en el análisis —tasa inicial, proyección de la tasa inicial a la tasa de largo plazo, tasa de largo plazo y tratamiento de las edades de 90 años o más— contribuyen a esta diferencia.

Diferentes modelos producen resultados distintos. Este análisis buscó aportar información valiosa sobre los matices de dos modelos destacados y la importancia de comprender cómo y por qué divergen. El objetivo es ayudar a las aseguradoras a despejar la niebla inherente al intento de predecir mejoras futuras en la mortalidad.

Metodología y definiciones

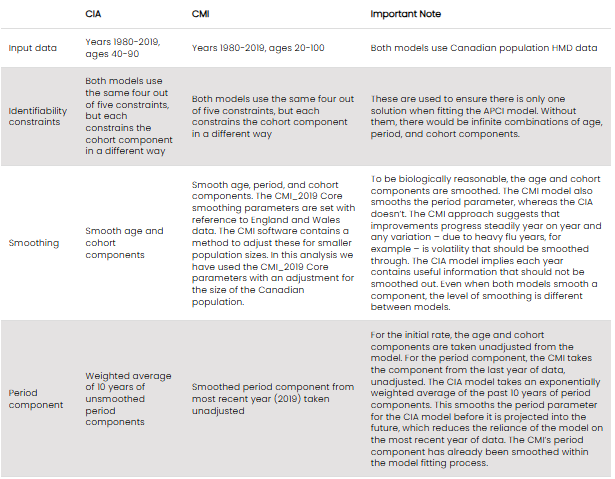

- El Instituto Canadiense de Actuarios (CIA) publicó en abril de 2024 una nueva escala de mejora de mortalidad, basada en un modelo estocástico de Mejora por Edad-Periodo-Cohorte (APCI).

- El modelo de Continuous Mortality Investigation (CMI) del Institute and Faculty of Actuaries es un modelo de mejora de mortalidad que se produce anualmente. El modelo CMI_2019, publicado en marzo de 2020, también es un modelo APCI.

- El modelo CMI está diseñado para su uso en el Reino Unido y sus parámetros se han establecido en consecuencia. En este análisis, lo calibramos para Canadá modificando los datos de población de entrada y ajustando los parámetros de suavizado. Esto no equivale a un modelo CMI diseñado específicamente para Canadá, pero es suficiente para nuestro análisis.

- El modelo APCI es bastante complejo, y no siempre es evidente cómo los distintos parámetros impactarán en el resultado.

- En este análisis, comparamos los modelos del CIA y el CMI_2019 para explorar diferentes parametrizaciones del modelo APCI.

- Cuando nos referimos al modelo del CIA, hablamos de la escala publicada en abril de 2024. Cuando nos referimos al modelo CMI, hablamos del modelo CMI_2019 ajustado a los datos canadienses del Human Mortality Database (HMD) y con la tasa de largo plazo (LTR) configurada para que sea igual a la del modelo CIA. La decisión de usar CMI_2019 se debe a que es consistente con el modelo CIA, el cual también utiliza datos hasta 2019 y no contempla los efectos de la pandemia de COVID-19. El modelo CMI base no tiene una LTR predeterminada, ya que esta se deja al criterio del usuario, de ahí la decisión de emplear la LTR del CIA.

- Cabe señalar que el CIA no publicó su modelo, y no hemos intentado reproducirlo exactamente. En su lugar, hemos utilizado una versión adaptada del modelo CMI, más fácil de usar, como sustituto. Creemos que esta simplificación es apropiada para este análisis, cuyo único propósito es ilustrar el impacto de distintas elecciones de modelado.

- Existen modelos CMI más recientes. Sin embargo, no los comentamos aquí, ya que nos enfocamos únicamente en diferentes parámetros del modelo APCI y no en las opiniones más recientes del CMI.

- Ambos modelos se explican con mayor detalle en el informe del CIA¹ y en el documento de trabajo del CMI n.º 129, junto con el suplemento CMI_2019 v01 methods². Cabe señalar que el documento del CMI está disponible únicamente para suscriptores del CMI.

Visión general

Para este análisis resumido, no hemos profundizado en todos los detalles técnicos de cada modelo. En su lugar, nos hemos enfocado en cuatro aspectos clave de los modelos. Estos son:

- Tasa inicial

- Proyección desde la tasa inicial hasta la LTR

- LTR (tasa de largo plazo)

- Tratamiento de las edades de 90 años o más

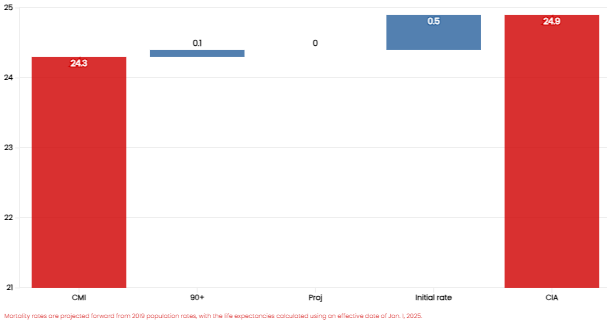

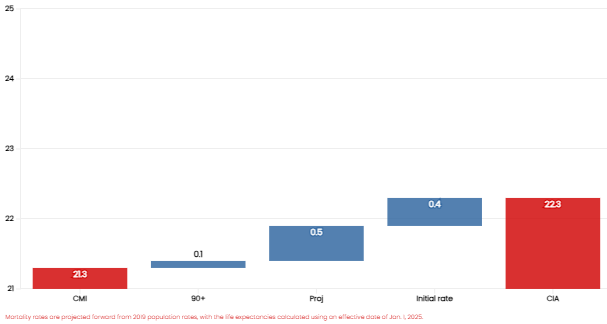

Los gráficos de cascada a continuación (Figuras 1A y 1B) muestran la transición del modelo CMI 2019 al modelo del CIA, cubriendo tres de los aspectos mencionados. La LTR no aparece en estos gráficos porque hemos utilizado la LTR del CIA en el modelo CMI.

Figura 1A: Esperanza de vida por cohorte: Mujer de 65 años

Figura 1B: Esperanza de vida por cohorte: Hombre de 65 años

Los gráficos de cascada muestran cómo varía la esperanza de vida de una persona de 65 años al pasar del modelo CMI al modelo CIA. Los componentes del modelo APCI están interconectados, y el impacto asociado a cada paso variaría si estos se aplicaran en un orden diferente. Sin embargo, los gráficos de cascada siguen siendo útiles para mostrar cómo los distintos componentes impulsan la diferencia entre los modelos del CIA y del CMI.

Estos gráficos muestran que el modelo del CIA produce expectativas de vida más altas que el modelo CMI, y que casi todos los aspectos considerados contribuyen a esta diferencia.

Tasa inicial

La tasa inicial es la tasa de mejora en el último año de datos conocidos, el año de referencia. Está compuesta por los componentes de edad, período y cohorte, y sigue la siguiente fórmula:

Mejora total = componente de edad + componente de período + componente de cohorte

El nivel de la tasa inicial influye en la tasa general de mejora en la proyección futura. La descomposición de la tasa entre los componentes de edad, período y cohorte determina cómo variarán las tasas según el año de nacimiento y la edad de una persona.

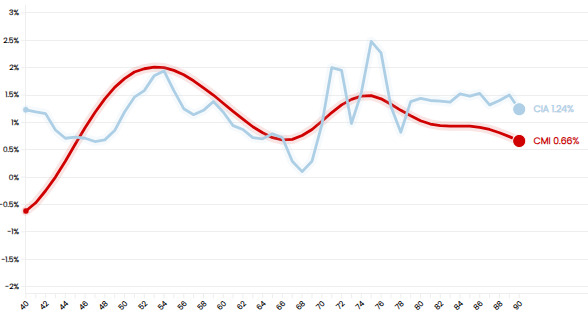

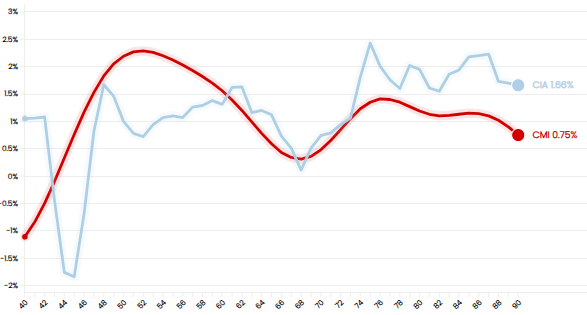

Para calcular la tasa inicial, el modelo APCI se ajusta a los datos conocidos. Luego se obtienen de este modelo los componentes de mejora por edad, período y cohorte. La tasa inicial de nuestro análisis se comparó con las tasas iniciales de la escala del CIA. (Figuras 2A y 2B)*

Figura 2A: Mujer — Tasa de mejora 2020

Figura 2B: Hombre — Tasa de mejora 2020

La tasa de mejora de 2020 es un buen referente para la tasa inicial de 2019. La tasa de mejora de 2019 del CIA se basa en la tasa de mortalidad histórica y no representa la tasa inicial del modelo.

Las mejoras por edad son más uniformes en el modelo CMI que en la escala del CIA, lo cual puede parecer más intuitivo al proyectar esta tasa hacia el futuro. Por otro lado, es probable que el modelo del CIA refleje más de cerca la experiencia reciente, y podríamos esperar que las tasas de mortalidad sean uniformes en la proyección futura, no necesariamente las tasas de mejora.

La tasa inicial del CIA es más alta en edades avanzadas que la del CMI. Esto contribuye a que las expectativas de vida proyectadas con la tasa inicial del CIA sean mayores.

La siguiente tabla describe los diferentes parámetros de entrada utilizados para derivar la tasa inicial en cada modelo.

Tabla 1: Diferencias en la tasa inicial

Proyección desde la tasa inicial hasta la LTR

Ambos modelos proyectan la tasa inicial desde el año de referencia (2019) hacia una LTR al final de un período de convergencia. Varios parámetros del modelo influyen en la forma y la duración de esta convergencia. Los más importantes son:

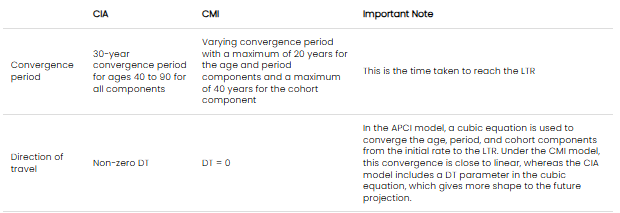

Dirección de viaje (DT): la tasa de cambio de las mejoras justo después del punto de partida.

Período de convergencia: el número de años necesarios para alcanzar la LTR.

Los componentes de edad, período y cohorte pueden tener cada uno diferentes DT y períodos de convergencia.

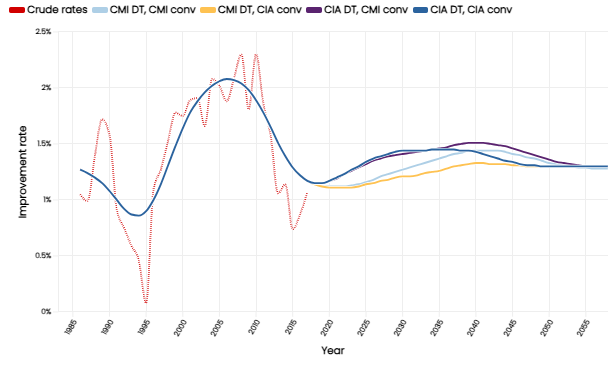

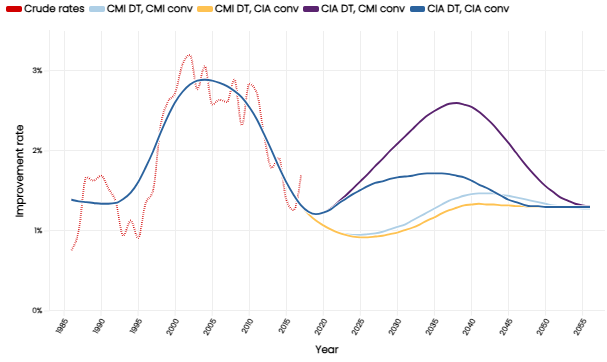

Los gráficos a continuación muestran cómo difiere la proyección futura según distintas combinaciones de DT y período de convergencia (conv), utilizando varios parámetros del CIA y del CMI (Figuras 3A y 3B).

Figura 3A: Tasas estandarizadas de mejora de mortalidad, mujeres, edades de 65 a 85 años

Figura 3B: Tasas estandarizadas de mejora de mortalidad, hombres, edades de 65 a 85 años

Es evidente que la elección de parámetros puede influir significativamente en la proyección futura. La Tabla 2 describe los parámetros de convergencia y DT.

Tabla 2: Alcanzando la LTR

Tasa de largo plazo (LTR)

El CIA estableció una LTR proyectando su modelo estocástico hacia adelante mediante una serie temporal y estimando la LTR independiente de la edad que más se acercaba a su pronóstico estocástico central (sección 6 del documento del CIA). Este es un método muy basado en datos. El CMI, en cambio, opta por no establecer una LTR.

Como se mencionó en la sección anterior, el CIA eligió un período de convergencia de 30 años, lo que otorga mayor peso a los datos recientes. En contraste, el período de convergencia, a menudo más corto, y el DT nulo del CMI pueden implicar que la LTR sea un parámetro más relevante para este modelo.

Tratamiento de las edades de 90+

Ambos modelos utilizan el modelo APCI para ajustarse a un rango de edades. El CIA ajusta de 40 a 90 años y el CMI de 20 a 100 años. Para extender el modelo a edades más avanzadas, se necesita una extrapolación.

El CMI ajusta edades hasta los 120 años mediante la extrapolación lineal de las tasas de mortalidad basadas en las tasas de 99 y 100 años.

El CIA adopta un enfoque diferente: accedió a bases de datos administrativas de edades avanzadas y las utilizó para identificar una meseta de mortalidad en los datos. Luego empleó Hermite splines para modelar la mortalidad desde los 90 años hasta la meseta de mortalidad de 113/112 para hombres/mujeres.

El gráfico de cascada sugiere que el enfoque del CIA conduce a tasas de mejora de mortalidad más altas que el del CMI. Esto será más relevante para las expectativas de vida en edades avanzadas.

Conclusión

Este análisis ha demostrado que diferentes implementaciones de un mismo modelo de proyección de mortalidad (en este caso, el APCI) pueden generar resultados materialmente distintos. Existe una gran cantidad de modelos, y cada uno probablemente produciría una respuesta diferente.

Al considerar posibles ajustes al modelo —por ejemplo, para adaptar la proyección a una población asegurada o para reflejar futuros factores de mejora de la mortalidad— el rango de posibilidades se amplía aún más.

La mejora futura de la mortalidad conlleva un alto nivel de incertidumbre y, por esa razón, puede ser una de las suposiciones más desafiantes de determinar para un actuario.

RGA está aquí para ayudarte. Como líder consolidado en modelado actuarial, RGA combina una larga trayectoria de éxito con enfoques innovadores. Contáctanos hoy para conocer cómo nuestro equipo de expertos puede ayudarte a gestionar de manera más eficaz el riesgo de mortalidad.