Los asegurados que hacen ejercicio regularmente y demuestran un estilo de vida saludable deberían poder ahorrar en los costos de su prima de seguro médico.

Esa fue la principal conclusión de un estudio del Reinsurance Group of America (RGA) que aprovecha el poder de los datos de estilo de vida para ayudar a las aseguradoras de salud a evaluar mejor el riesgo, mejorar la suscripción y desarrollar propuestas que incentiven estilos de vida saludables.

Se sabe desde hace mucho tiempo que los factores del estilo de vida tienen un impacto significativo en la salud. Sin embargo, se necesita más investigación para correlacionar estos factores con los gastos médicos, en lugar de con la mortalidad, donde existe un cuerpo de investigación más amplio. Para cerrar esta brecha, RGA se propuso cuantificar la relación entre los gastos médicos y los factores de estilo de vida que los dispositivos vestibles pueden medir, como la actividad física, el sueño y la frecuencia cardíaca.

La investigación de RGA se basa en bases de datos ampliamente reconocidas, como la Encuesta Nacional de Salud y Nutrición de los EE. UU. (NHANES). Los resultados muestran que factores de estilo de vida como la actividad física, el sueño y la frecuencia del pulso pueden estar relacionados con impactos claros en los gastos médicos, como se evidencia en medidas de utilización de la atención médica como las tasas de hospitalización y las visitas de atención de salud mental.

Actividad física

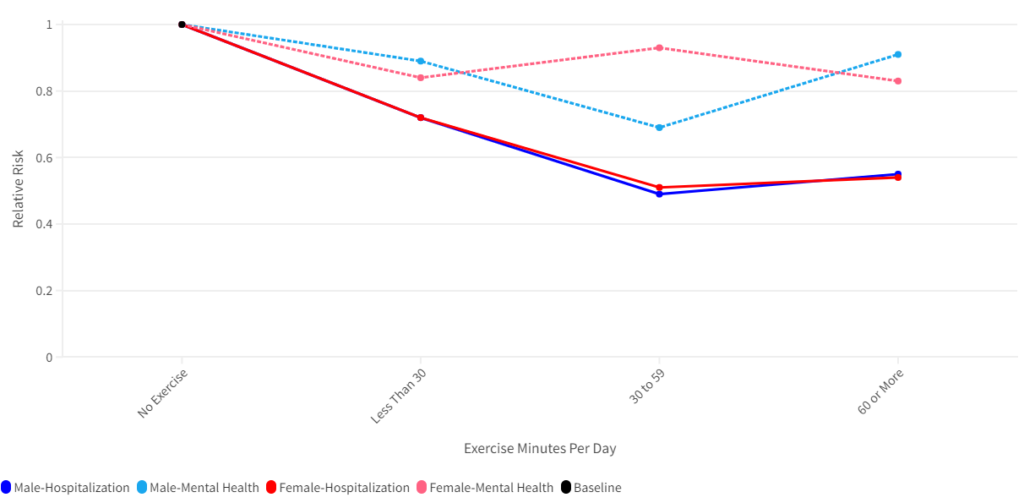

Mientras que la literatura ha establecido firmemente las conexiones entre la actividad física y la mortalidad, el análisis de RGA vincula la actividad física, definida en pasos o minutos de ejercicio por día, a los gastos médicos. El método de RGA compara la experiencia, en términos de incidencia de hospitalizaciones y visitas de salud mental, entre diferentes categorías de actividad física (sin ejercicio, menos de 30 minutos por día y así sucesivamente) y presenta los resultados utilizando riesgos relativos (RR) frente a la categoría base elegida. (La misma metodología se aplica al sueño y la frecuencia del pulso examinados más adelante en este artículo.)

Los hallazgos revelan que la actividad física tiene un efecto positivo visible en la experiencia de reclamaciones médicas, con una mejora en las hospitalizaciones y visitas de salud mental generalmente con la duración del ejercicio. Sin embargo, esta mejora en la experiencia se observa hasta un cierto nivel de actividad física (60 minutos por día), más allá del cual los beneficios se ven disminuidos, como se muestra en la Figura 1. Esto se puede explicar por un posible impacto adverso del ejercicio excesivo en el cuerpo.

Figura 1: Minutos de ejercicio por día y riesgo relativo de utilización médica.

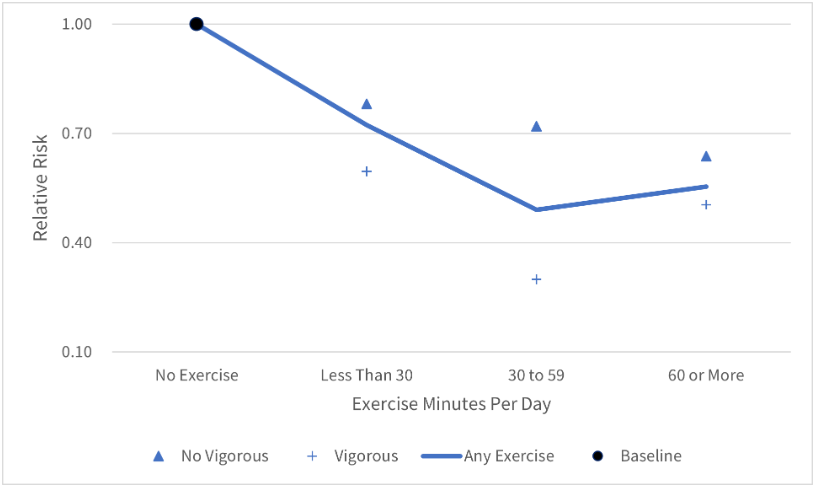

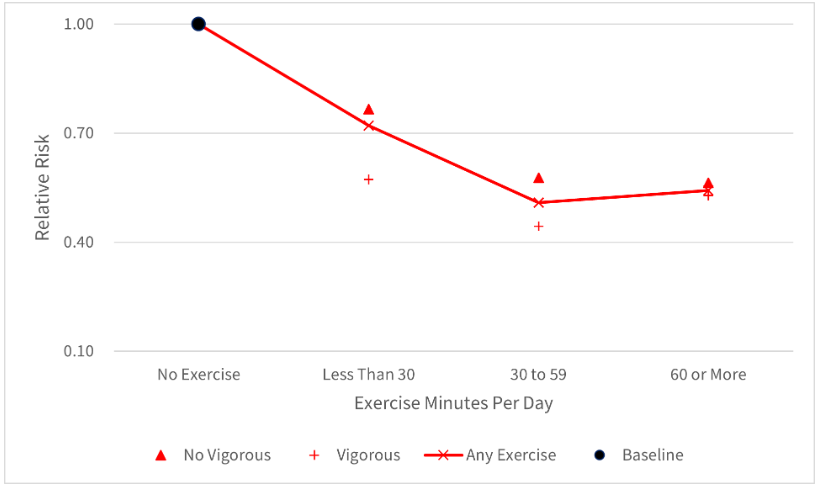

Las personas que incorporan ejercicio vigoroso (como deportes o actividades físicas de alta intensidad) en su régimen generalmente experimentaron una salud aún mejor y gastos médicos más bajos que los ejercitadores moderados, como se ve en las Figuras 2 y 3.

Figura 2: Intensidad del ejercicio y riesgo relativo de hospitalización, hombre

Figura 3: Intensidad del ejercicio y riesgo relativo de hospitalización, mujer

Si bien estos gráficos representan la experiencia para todas las vidas, se realizaron análisis adicionales para muchos subconjuntos que incluían vidas saludables y vidas perjudicadas (personas cuya condición física, según las calificaciones de seguros, está por debajo de la requerida para el seguro a tasas estándar). Se encontró que los efectos positivos de la actividad física generalmente son más pronunciados en vidas perjudicadas que en vidas saludables.

Estos hallazgos respaldan la posibilidad de ofrecer descuentos en primas basados en el nivel de actividad física del solicitante. Sin embargo, es importante destacar que los descuentos reales dentro de cualquier programa de seguros deben ser confirmados por un ejercicio de precios tradicional para reflejar la combinación y distribución de la cartera en relación con los patrones demográficos dentro del mercado. Por ejemplo, en regiones donde las poblaciones aseguradas son más activas, como muchos mercados en Asia, los descuentos probablemente serán más bajos que en regiones menos activas, como Estados Unidos.

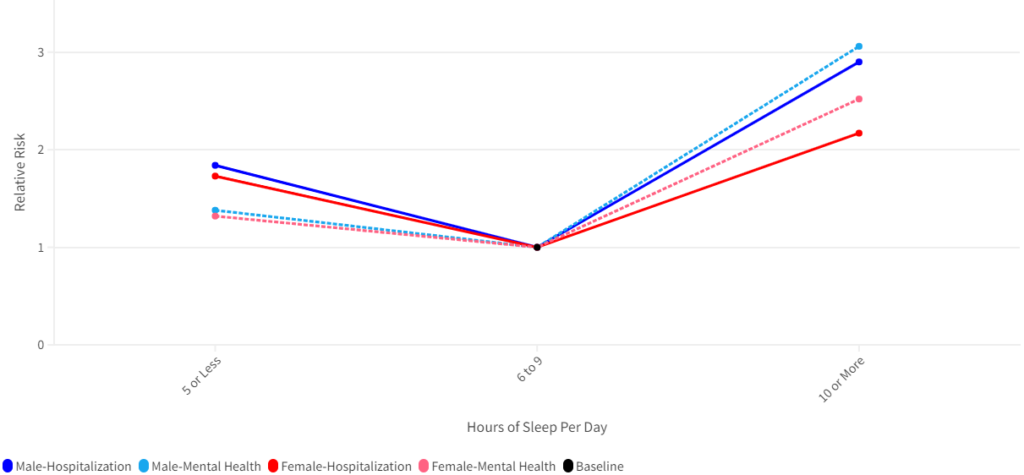

Sueño

La investigación revela una asociación entre la experiencia médica y los patrones de sueño. Los estudios han asociado durante mucho tiempo la privación de sueño con un mayor riesgo de enfermedades cardíacas, diabetes, obesidad y otras condiciones físicas y mentales crónicas. El análisis de RGA identifica un rango óptimo de seis a nueve horas de sueño por noche: aquellos con patrones de sueño fuera de este rango saludable representan un riesgo mucho mayor de hospitalización y utilización de servicios de salud mental.

Es interesante destacar que dormir demasiado se asocia con una peor salud mental que no dormir lo suficiente, como se muestra en la Figura 4. Este hallazgo resalta la necesidad de explorar más la causa y el efecto: ¿Las personas duermen mucho debido a un trastorno de salud mental subyacente, o el sueño excesivo es una señal temprana de tal trastorno?

Figura 4: Sueño y riesgo relativo de utilización médica

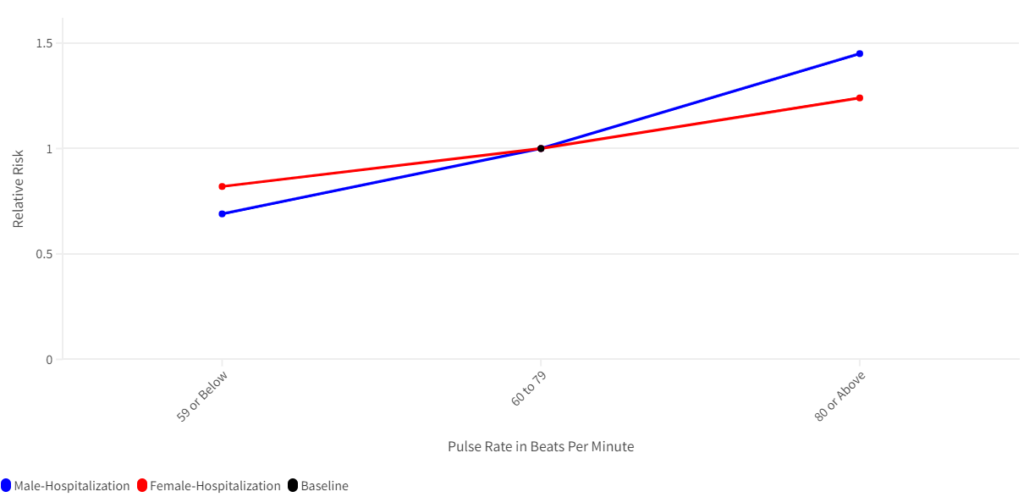

Frecuencia del pulso

El estudio identifica una correlación entre los gastos médicos reducidos y un ritmo cardíaco inferior a 60 latidos por minuto. Por el contrario, las frecuencias de pulso de 80 o más se asociaron con un efecto negativo significativo, como se muestra en la Figura 5.

Figura 5: Frecuencia del pulso y riesgo relativo de hospitalización

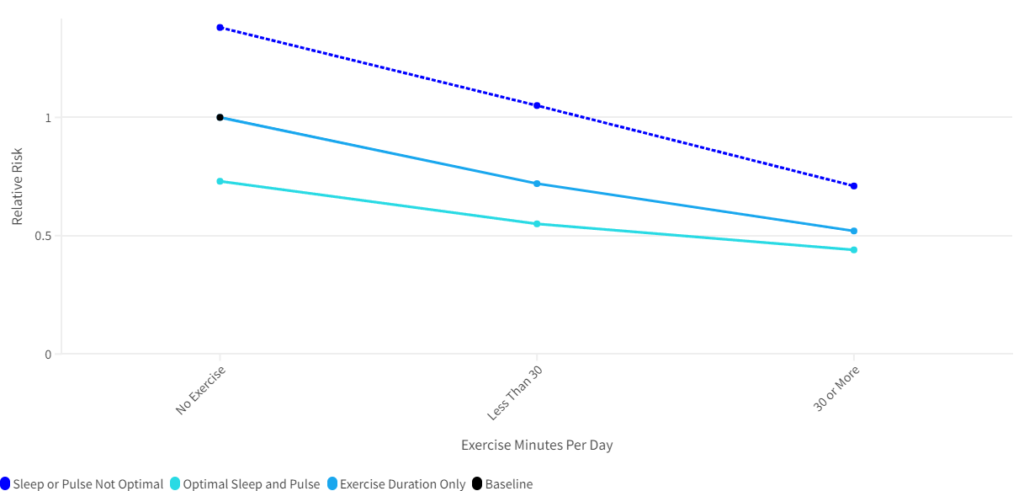

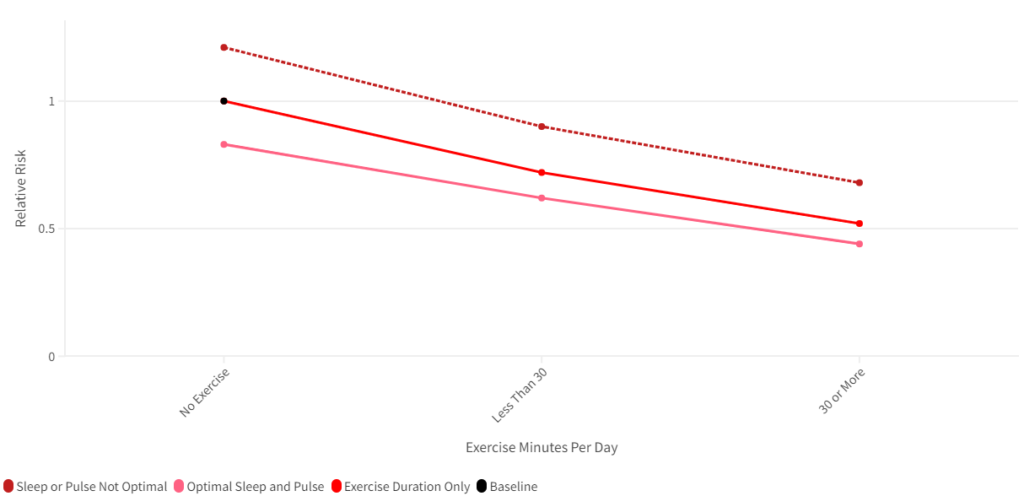

Combinando todas las medidas

Quizás lo más importante, combinar las tres medidas: actividad física, duración del sueño y frecuencia del pulso, puede ayudar a las aseguradoras a segmentar más efectivamente los riesgos e identificar clases preferidas. Por ejemplo, en las Figuras 6 y 7, las líneas sólidas en el medio representan riesgos relativos de hospitalización si solo se considera la duración del ejercicio. Sin embargo, se ve una mayor diferencia de perfil al dividir aún más el grupo en aquellos con sueño y frecuencia del pulso óptimos y aquellos sin ellos, lo que ayuda a clasificar mejor los riesgos.

Figura 6: Factores de estilo de vida y riesgo relativo de hospitalización, hombre

Figura 7: Factores de estilo de vida y riesgo relativo de hospitalización, mujer

La investigación sobre el impacto de los factores de estilo de vida en los gastos médicos puede ayudar a impulsar el desarrollo de propuestas de seguros de salud más competitivas en costos y centradas en el cliente. Por ejemplo, los programas de recompensas de bienestar vinculados a seguros podrían integrarse directamente en una gama de productos para ofrecer descuentos en primas u otras recompensas, como membresías de gimnasio a un costo reducido. Tales incentivos no solo fomentan comportamientos más saludables sino que también pueden mejorar la participación de los asegurados y reducir las tasas de abandono.

Información obtenida a partir de los datos de estilo de vida podría usarse para calificar a los clientes para ofertas de venta adicional y venta cruzada, incluyendo beneficios de salud adicionales y coberturas extendidas o más asequibles. Los aseguradores también podrían desarrollar soluciones personalizadas para segmentos de nicho, como vidas perjudicadas que adoptan estilos de vida más saludables.

Los datos de estilo de vida también pueden informar y mejorar los procesos de suscripción y reclamaciones. Con la correlación entre los factores de estilo de vida y los gastos médicos ahora más firmemente establecida, puede ser posible reducir o incluso reemplazar algunos de los requisitos de pruebas médicas tradicionales con datos de estilo de vida en mercados selectos. Esto podría ayudar a simplificar, así como a acelerar, el proceso de suscripción.

Los aseguradores también podrían usar datos de dispositivos portátiles para monitorear proactivamente y mejorar sus carteras de salud al ofrecer soporte de manejo de enfermedades, especialmente para vidas perjudicadas, de manera efectiva y oportuna. Esto no solo ayudaría a reducir las reclamaciones médicas sino también a mejorar la calidad de vida de los asegurados.

Consideraciones de ponderación

Por prometedores que puedan ser los datos de estilo de vida, sería bueno que los aseguradores se detuvieran y consideraran varias consideraciones prácticas.

- ¿Hay suficientes datos? Primero, es importante preguntarse si los datos de estilo de vida están fácilmente disponibles. Los dispositivos inteligentes solo han entrado recientemente en ciertos mercados, y su uso es irregular a nivel mundial. Por esta razón, los aseguradores pueden considerar la posibilidad de prefinanciar tales dispositivos en mercados selectos si un análisis de costo-beneficio de los posibles ahorros en reclamaciones podría justificar el gasto. Sin embargo, los aseguradores también deben estar conscientes de los riesgos vinculados a la dependencia y autenticidad de las nuevas fuentes de datos, incluyendo la posibilidad de que estos datos puedan resultar ser poco confiables o inconsistentes.

- ¿Se nos permite usar los datos? Quizás lo más importante, al evaluar cualquier fuente de datos novedosa, los aseguradores deben equilibrar el atractivo de las nuevas ideas con la necesidad de garantizar la seguridad de los datos y cumplir con las regulaciones locales y regionales. Por ejemplo, si normalmente se requiere una revisión regulatoria de las definiciones de productos o las tarifas de primas, sería lógico suponer que este nivel de revisión también se requeriría para las propuestas basadas en datos de estilo de vida. Más allá de las preocupaciones regulatorias, las aseguradoras también deben cumplir con las expectativas de los clientes de equidad, confiabilidad y transparencia en cómo se recogerán, protegerán, usarán o, igual de importante, no se usarán los datos personales.

- ¿Podemos trabajar con los datos? Solo porque los datos están disponibles y se permite usarlos no significa necesariamente que una aseguradora tenga la capacidad de usarlos. Los aseguradores harían bien en evaluar sus capacidades de recolección, almacenamiento y análisis de datos para confirmar si los sistemas administrativos existentes y los procesos operativos son adecuados para manejar un flujo de tales datos. Además, puede ser necesario identificar cualquier conflicto con los programas de recompensas existentes.

Los ecosistemas de seguros de salud (HIEs) ofrecen una ruta atractiva para superar muchos de estos obstáculos operativos. El término HIE se refiere a una red de plataformas digitales diseñadas para entregar servicios de atención médica y ofertas de productos a miembros asegurados. Unificar los servicios de salud digital, como la evaluación de síntomas, la telemedicina y los programas de bienestar, dentro de un solo marco permite al asegurador lograr eficiencias administrativas al tiempo que adquiere una comprensión más profunda de las necesidades de cada cliente y personaliza los productos y ofertas de servicios en consecuencia.

Conclusión

La rica reserva de datos de estilo de vida en tiempo real recopilados por dispositivos portátiles presenta una oportunidad en gran parte sin explotar. El análisis de RGA sugiere que los factores de estilo de vida, específicamente la actividad física, la duración del sueño y la frecuencia del pulso, podrían ayudar a los aseguradores a suscribir a los solicitantes con mayor precisión, mejorar el proceso de incorporación del cliente y, en última instancia, expandir el papel del seguro de salud.

Esta investigación sugiere que son posibles descuentos significativos en las primas para los clientes de seguros de salud. Más importante aún, las iniciativas de bienestar atractivas y asequibles podrían empoderar a los asegurados para adoptar hábitos más saludables y reducir la incidencia y la gravedad de las enfermedades crónicas. Las ideas obtenidas a partir de los datos de dispositivos portátiles también podrían mejorar enormemente la experiencia del cliente, desde una suscripción más sencilla y rápida hasta un manejo de reclamaciones y enfermedades más eficiente y programas de recompensas más atractivos.

El éxito no está asegurado, y es probable que los aseguradores necesiten equilibrar los desafíos operativos, regulatorios y administrativos contra las posibles recompensas. Independientemente, el futuro de estos datos emergentes es prometedor.