La evidencia de la campaña de microseguros muestra un aumento en las transacciones y la retención.

Incorporar seguros con productos o servicios en el punto de venta ha sido promocionado como la solución perfecta para mejorar el acceso a la cobertura para consumidores desatendidos.

Con estimaciones globales de más de $3 billones en valor de mercado, no sorprende que haya un gran enfoque en el potencial del seguro integrado. Sin embargo, el concepto de seguro integrado no es nuevo: los modelos tempranos de microseguros involucraban a operadores de redes móviles (MNOs) que ofrecían seguros integrados gratuitos para mejorar la fidelidad de su base de suscriptores. La distribución de productos a través de dispositivos móviles ha creado escala y acceso para millones de personas desatendidas que experimentan el seguro por primera vez (en la mayoría de los casos). De hecho, actualmente existen más de 130 servicios de seguros habilitados para móviles en 28 países, con más de 43 millones de pólizas emitidas solo en 2020.

La nueva ola de productos de seguros integrados (v2.0) está impulsada en gran medida por la digitalización acelerada por COVID-19, lo que ha llevado a los clientes a sentirse más cómodos realizando transacciones en línea. Mientras que los modelos anteriores de seguros integrados se centraban principalmente en simplificar la adquisición de clientes, los nuevos modelos aprovechan la tecnología, la analítica de datos y la inteligencia artificial a lo largo de la cadena de valor. De hecho, los nuevos jugadores insurtech están utilizando tecnología (a través de soluciones plug and play y APIs) para permitir que cualquier agregador o plataforma integre de manera fluida soluciones de seguros en su recorrido del cliente. Al crear un camino sin fricciones desde la adquisición hasta el pago de reclamos, se espera que el seguro integrado fomente la lealtad del cliente mientras aumenta la actividad y el uso del servicio para generar ingresos adicionales para una empresa no aseguradora.

Pero, ¿funciona este enfoque? Para medir el impacto del seguro integrado gratuito en el comportamiento del cliente, RGA e Inclusivity Solutions* realizaron un análisis de una campaña de seguro integrado llevada a cabo por un MNO en Costa de Marfil, África Occidental.

Objetivo empresarial

El objetivo de la campaña era incentivar a los suscriptores a aumentar el uso de los servicios de dinero móvil del MNO ofreciendo un seguro hospitalario integrado gratuito como incentivo. Las preguntas clave exploradas en el estudio incluyen:

- ¿Cómo cambia el comportamiento de los suscriptores después de registrarse para el seguro gratuito?

- ¿Hay un aumento en el volumen y la cantidad de transacciones de dinero móvil para los suscriptores que se registran para el seguro integrado gratuito?

Datos/Método

Para calificar para el seguro hospitalario integrado gratuito, los suscriptores tenían que utilizar el servicio de dinero móvil del MNO y realizar al menos cinco transacciones mensuales con un valor total de al menos 5,000 XOF (o 10 dólares estadounidenses). Cada mes que se cumplían los umbrales de transacción, se ofrecía a los suscriptores un mes de cobertura hospitalaria que proporcionaba un pago especificado por día para cualquier hospitalización de tres días o más. Los suscriptores tenían la opción de registrarse (optar por participar) o no registrarse (optar por no participar) en la oferta de seguro.

El estudio siguió el comportamiento de alrededor de 3.5 millones de suscriptores durante un período de 13 meses, incluyendo tanto a los suscriptores que se registraron en la oferta de seguro como a los que no lo hicieron. Solo se incluyeron en el análisis los suscriptores que tuvieron al menos tres meses de transacciones antes y después de que se ofreciera el seguro gratuito. Esta estipulación aseguró que hubiera suficientes meses observados disponibles para medir el cambio en el comportamiento de los suscriptores. Además, los suscriptores fueron agrupados en cohortes con características similares para comparar con precisión el comportamiento de los suscriptores registrados versus los no registrados.

Se realizó un análisis de mejora para comparar el comportamiento de los suscriptores que se registraron (optaron por participar) en el seguro gratuito con aquellos que no aceptaron la oferta. El cambio en el comportamiento se midió mediante la variación en el número total y el valor de las transacciones de dinero móvil por mes.

Resultados

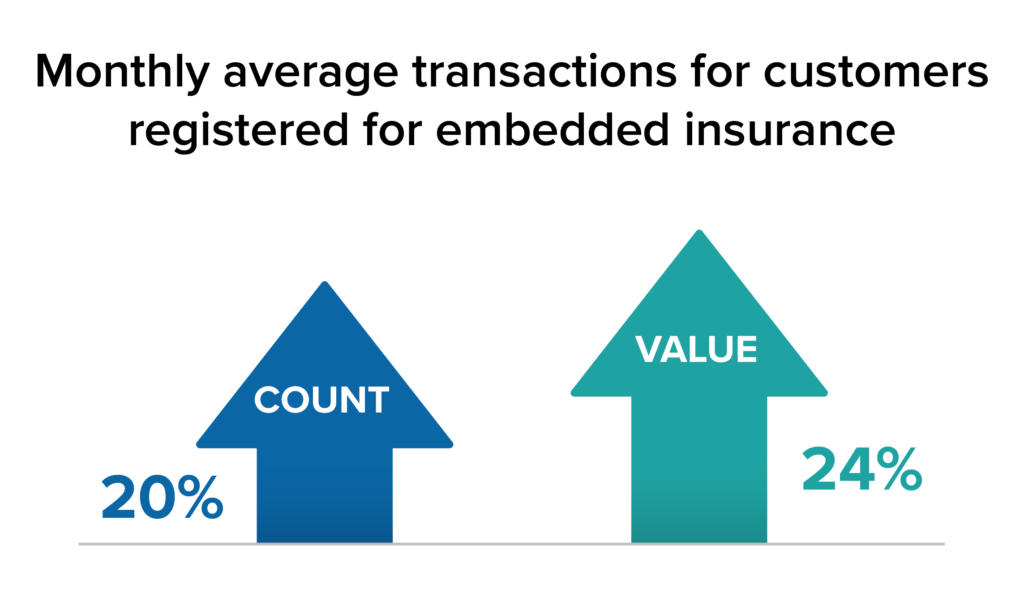

El análisis encontró un aumento significativo y positivo en el número total y los valores de transacción de los suscriptores registrados en el seguro integrado gratuito en comparación con los no registrados. La Figura 1 (abajo) muestra un aumento promedio general del 20% por mes en las transacciones para los clientes registrados. De manera similar, hay un aumento promedio del 24% en los valores de transacción por mes para los clientes registrados.

FIGURA 1:

AUMENTO GENERAL: PROMEDIO DE RECuento y valor DE TRANSACCIONES MENSUALES

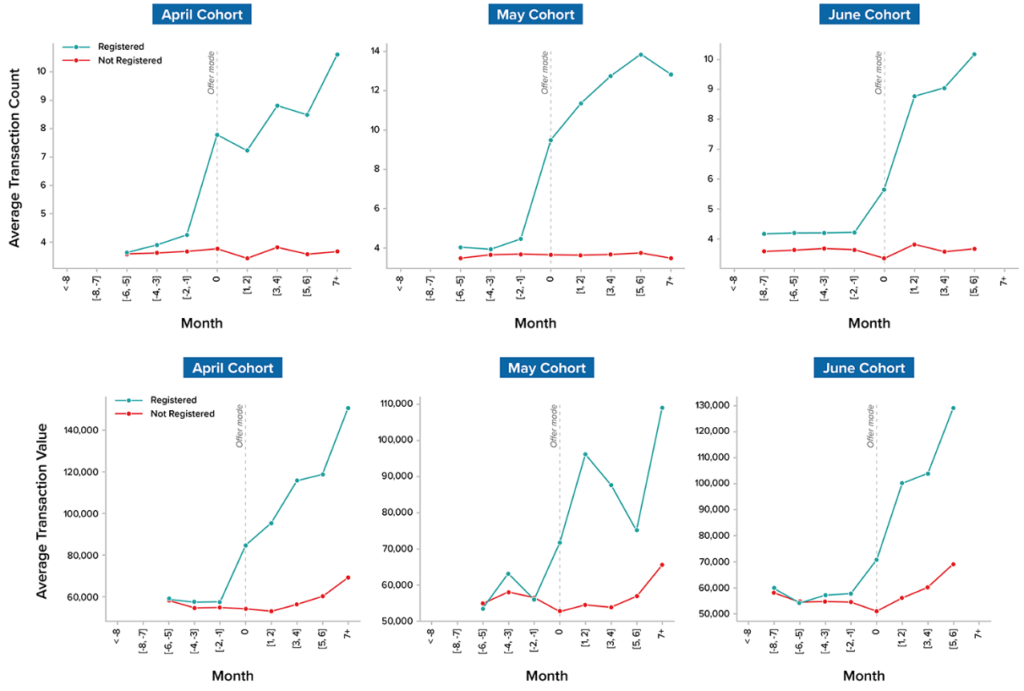

Además, el análisis de los diferentes cohortes mensuales de suscriptores demuestra que el cambio de comportamiento antes y después del registro en el seguro gratuito embebido muestra un aumento significativamente positivo. Más importante aún, este aumento se mantiene tanto en el promedio mensual de transacciones como en el valor, en el grupo registrado en comparación con el grupo no registrado.

Como se muestra en la Figura 2 (a continuación), la adopción de suscriptores registrados aumenta en el mes en que se ofrece el seguro embebido gratuito (mes 0) y se mantiene posteriormente. En contraste, no ocurre ningún cambio o aumento significativo en los suscriptores no registrados.

Basado en el análisis, el seguro embebido gratuito parece alentar a los consumidores a usar sus teléfonos móviles para más transacciones. Cuanto mayor es el número y el valor de las transacciones de los suscriptores registrados, mayor es la retención de clientes y los ingresos para el operador de la red móvil.

FIGURA 2:

AUMENTO POR COHORTE – PROMEDIO MENSUAL DE NÚMERO Y VALOR DE TRANSACCIONES

Desde una perspectiva de la ciencia del comportamiento, ¿por qué aquellos que seleccionan el seguro gratuito realizan más transacciones posteriormente que aquellos que no lo hacen? Una razón es que el seguro gratuito aumenta el valor percibido del servicio en su totalidad y, lo que es más importante, hace que el valor sea más evidente y presente en la mente. También puede haber un elemento de reciprocidad en juego. La reciprocidad es un determinante poderoso del comportamiento humano porque las personas a menudo recompensan las acciones positivas de otros con un comportamiento igual. Aquellos que se benefician del seguro gratuito pueden sentir la obligación de usar la red móvil para otros servicios, en lugar de una alternativa.

Conclusión

Entonces, ¿impacta el seguro embebido gratuito en el comportamiento del cliente? El caso de uso del operador de red móvil presentado aquí demuestra los beneficios de retención e ingresos mejorados de los productos embebidos para una empresa no aseguradora. Para las aseguradoras, la nueva ola de productos de seguros embebidos puede ayudar aún más a cerrar la brecha de protección al aprovechar la tecnología innovadora para agilizar el viaje del cliente y reforzar la propuesta de valor del seguro. Más importante aún, este enfoque puede ayudar a hacer que el seguro sea accesible para millones de clientes desatendidos a nivel mundial.

*RGA ha invertido en Inclusivity Solutions, la empresa de insurtech que trabaja con operadores móviles y otros agregadores de mercado masivo para ofrecer soluciones de seguros digitales que satisfacen las necesidades de los clientes emergentes.

Para obtener más información sobre cómo el seguro embebido puede cerrar las brechas de cobertura, lea este artículo de Digital Insurance de Andre Dreyer, Vicepresidente de Ventures & Acquisitions, RGAX.